КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Банківське кредитування міжнародної діяльності

|

|

|

|

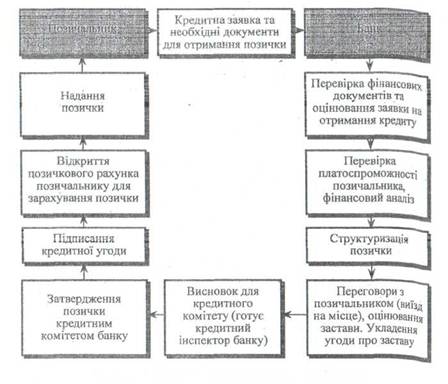

Кредитування складається з ряду етапів, кожний з яких окремо забезпечує вирішення певних завдань, а в сукупності досягаються головні цілі кредитних операцій — їх надійність і прибутковість для банку.

Перший етап. Розгляд заявки на отримання кредиту.

Для отримання кредиту позичальник звертається до банку з обґрунтованим клопотанням, в якому вказуються: цільове призначення кредиту, його сума, термін користування кредитом, конкретні дати його погашення, коротка характеристика кредитованої операції та економічний ефект від її здійснення На прохання банку, крім клопотання (заявки)., позичальник подає до розгляду інші матеріали, що формують кредитну справу позичальника.

Кредитна справа позичальника — це свого роду архів, де концентрується вся необхідна документація: бухгалтерська та фінансова звітність, листування, аналітичні огляди й оцінки кредитоспроможності, документи про заставлене майно та ін.

Другий етап. Кредитний аналіз.

Згадані документи надходять до відповідного працівника банку, який після їх розгляду проводить попередню бесіду з потенційним позичальником та здійснює поглиблений аналіз кредитоспроможності клієнта та оцінює ймовірний ризик за позичкою.

Третій етап. Підготовка до укладання кредитної угоди.

Даний етап можливий тільки за умови позитивного для позичальника закінчення попередніх стадій, тобто вивчення кредитоспроможності та оцінки ризику. Цей етап у практиці роботи західних банків називається структуризацією позички, в процесі якої банк визначає такі параметри позички:

—вид кредиту;

—суму кредиту;

—термін дії кредиту;

—спосіб видачі та погашення кредиту;

—забезпечення кредиту;

—вартість кредиту тощо.

Найчастіше, при встановленні відсоткової ставки велику роль відіграють такі фактори: ризик; вартість фондів банку; необхідний для банка рівень прибутковості; агресивність: чи переслідує банк цілі зростання активів; конкуренція: в яких категоріях кредитів банк хоче конкурувати з іншими банками і конкурентами при визначенні ціни на свої інструменти; категорія клієнта: чи орієнтований банк на розвиток відносин з клієнтом чи на вигоду від угоди?

ФОРМУВАННЯ ВАРТОСТІ КРЕДИТУ

| Екстернальні чинники | Інтернальиі чинники |

| • Міжнародні угоди про регулювання вартості кредиту. • Стан національного та міжнародного ринку капіталів. • Політичне, економічне та фінансове становище в країні позичальника. • Рівень інфляції. • Зміни у законодавстві країни позичальника | • Джерела фінансування кредиту. • Момент укладення кредитної угоди відносно торговельної угоди. • Статус, конкурентні позиції, ділова репутація та фінансовий стан партнерів. • Якість забезпечення кредиту. • Наявність страхового покриття. • Сума, валюта, термін кредиту та платежу. • Характер проектних та технічних ризиків |

Четвертий етап. Переговори про складання кредитної угоди з клієнтом.

У процесі четвертого етапу клієнта ознайомлюють з умовами майбутньої кредитної операції (відсоткова ставка, комісія, забезпечення тощо). Ці пропозиції можуть суттєво відрізнятися від умов, ідо містяться в кредитній заявці клієнта. Зближення позицій банку і клієнта та досягнення компромісу є кінцевою метою переговорів.

Після того як узгоджені всі умови кредитної операції, кредитний інспектор готує висновок. Цей документ подається кредитному комітету для затвердження. Одночасно підписується кредитна угода.

П'ятий етап. Відкриття позичкового рахунка і надання кредиту.

З метою контролю за своєчасним погашенням кредиту та забезпеченням нарахування відсотків видача позичок проводиться з окремих позичкових рахунків. Кредит може надаватись одночасно або частинами в строки, обумовлені кредитною угодою. Надана позичка може зараховуватися на розрахунковий рахунок, окремий депозитний рахунок позичальника, депонуватись на рахунках «Чекові книжки», «Акредитиви», переводитись як платіж на рахунки господарських партнерів позичальника, використовуватись в іншому порядку, визначеному кредитною угодою.

Надання позички оформлюється розпорядженням кредитного відділу банку своїй бухгалтерії про відкриття позичкового рахунка. У разі необхідності в запозичених коштах клієнт надає банку платіжні доручення, що сплачуються з позичкового рахунка. Платежі проводяться в розмірі суми, що обумовлена кредитною угодою. При разовій видачі позичка може оформлятись заявою клієнта, що містить, крім прохання клієнта, розпорядження кредитного відділу банку своїй бухгалтерії на видачу позички та меморіальний ордер.

Якщо в процесі кредитування змінились умови здійснення кредитованого проекту і це призвело до додаткової потреби в коштах, банк може задовольнити цю потребу на умовах укладання додаткової кредитної угоди.

Шостий етап. Погашення позички.

Порядок та конкретні строки погашення кредиту передбачаються кредитною угодою. Якщо позичка надається не одночасно, а в міру здійснення видатків, то суми і строки її повернення можуть оформлятися строковим зобов'язанням. При настанні строку повернення позички, що оформлена строковим зобов'язанням, позичальник повинен надати банку доручення на списання відповідної суми зі свого рахунка для сплати боргу.

Як уже зазначалося, повернення позички може здійснюватись одночасно чи траншами (частинами). У першому випадку весь борг по позичці повинен бути повернутим у день настання строку погашення кредиту; у другому — встановлюється періодичність повернення позички. Можливе дострокове повернення позички за узгодження сторін (банку і позичальника).

Банк може надавати клієнту відстрочку погашення позички. Це допускається в окремих випадках при виникненні в позичальника тимчасових фінансових труднощів. Така відстрочка надається на обумовлений банком період під підвищений відсоток і повинна бути зазначена в кредитній угоді. Якщо в день повернення позички в позичальника немає коштів для сплати боргу, банк своїм розпорядженням стягує кредит шляхом реалізації свого права на заставу чи переведення строкової заборгованості на рахунок прострочених позичок. Відсоткова ставка за простроченими кредитами, як правило, збільшується вдвічі.

Процес кредитування включає контроль з боку банку за виконанням умов кредитної угоди. Особлива увага приділяється своєчасності сплати позичальником відсотків за користування позичкою. Оскільки по кожній позичці існує ризик неповернення боргу внаслідок непередбачених обставин, банк прагне надавати кредити найнадійнішим клієнтам. Однак він не повинен упускати можливості розвивати свої позичкові операції і за рахунок надання позичок, що пов'язані з підвищеним ризиком, оскільки вони приносять вищий дохід

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 980; Нарушение авторских прав?; Мы поможем в написании вашей работы!