КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Ресурси інвестиційної стратегії підприємства

|

|

|

|

В умовах зміни зовнішнього середовища діяльності підприємств з'явилася необхідність оперативного реагування на ці зміни та розробки моделі розвитку підприємства з урахуванням очікуваних змін. Інвестиційна стратегія передбачає формування системи довгострокових цілей інвестиційної діяльності та вибір найбільш ефективних шляхів їх досягнення.

Визначальною характеристикою будь-якої стратегії є її багатоваріантність та необхідність здійснення вибору варіанта стратегічного розвитку з певного набору альтернатив в умовах невизначеності.

Оскільки формування стратегії завжди здійснюється в умовах суттєвого інформаційного дефіциту, то базовим критерієм стратегічного вибору має бути максимізація інформаційної забезпеченості. Перевагу слід віддати такому варіанту інвестиційної стратегії, для розробки якого була використана найбільша кількість якісної релевантної інформації.

Оптимальна інвестиційна стратегія має відповідати таким критеріям:

— інвестиційна привабливість запропонованих стратегією регіонів, галузей та ринків;

— взаємоузгодженість та взаємозв'язок стратегічних цілей, завдань і програм;

— низька чутливість стратегії до змін у зовнішньому середовищі (можливість максимально визначити чутливість до змін);

— прийнятний часовий діапазон реалізації стратегії;

— відсутність суттєвих перешкод на шляху до реалізації стратегії;

— прийнятний рівень інвестиційних і фінансових ризиків;

— адекватне ресурсне та організаційне забезпечення стратегії.

Найперспективніша стратегія не може бути втілена в життя без відповідної ресурсної бази — фінансового забезпечення інвестиційної стратегії. Тому необхідним етапом розробки стратегії є узгодження потреб фінансових ресурсів для її реалізації з фінансовими можливостями підприємства.

Усі напрямки та форми інвестиційної діяльності підприємства здійснюються за рахунок інвестиційних ресурсів, які ним формуються самостійно. Інвестиційні ресурси — це всі види грошових чи інших активів, залучених для здійснення вкладень в об'єкти інвестування. Стратегія формування інвестиційних ресурсів є важливим елементом не тільки інвестиційної стратегії, а й фінансової стратегії фірми.

Розробка стратегії покликана забезпечити: безперервну інвестиційну діяльність у передбачених обсягах; найбільш ефективне використання власних, залучених і особливо позикових коштів; фінансову стійкість підприємства в довгостроковій перспективі. Інвестиційна стратегія підприємства потребує певних фінансових ресурсів та ефективного їх використання незалежно від джерел формування інвестиційних ресурсів. Етапи формування інвестиційних ресурсів підприємства та їх взаємозалежність і взаємозв'язок подані на рис. 9.1. Для більш чіткого уявлення необхідно всі етапи розглянути більш детально.

Загальний обсяг інвестиційних ресурсів (ІРр) враховує потребу фінансових коштів щодо реального та фінансового інвестування підприємства (рис. 9.2).

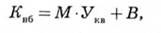

Етап 1. Визначення необхідного обсягу фінансових коштів для реального інвестування (ΣІРр). Згідно з інвестиційною стратегією галузей обираються об'єкти-аналоги, за якими розраховують вартість будівництва (Кзп = Квб + Уоб) чи його придбання (З). Розмір резерву (Рез) розраховується таким чином:

Де — потреба в капіталовкладеннях для нового будівництва;

М — проектна виробнича потужність об'єкта (т, м, тис. од. тощо);

Укв — середня сума будівельних витрат на одиницю потужності об'єктів певного профілю;

В — інші витрати, пов'язані з будівництвом об'єкта.

Рис. 9.1. Формування інвестиційних ресурсів

Рис. 9.2. Визначення обсягу інвестиційних ресурсів

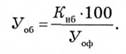

Розраховуються вкладення в оборотні активи (Уоб) нового підприємства з урахуванням частки основних фондів у загальній сумі активів аналогічних підприємств цієї галузі (Уоф):

Вартість придбання (З) діючого підприємства визначається таким чином:

— на основі чистої балансової вартості (Сб) об'єктів за формулою:

де ОФ — залишкова вартість проіндексованих основних засобів;

НА — нематеріальні активи;

Зоб — запаси матеріальних оборотних коштів за залишковою вартістю;

Ф — сума усіх видів фінансових ресурсів підприємства, за винятком заборгованості;

KB — капіталовкладення;

НБ — незавершене будівництво;

Кі — коефіцієнт індексації основних фондів;

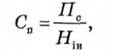

— на основі прибутку (Сп) при визначенні реальної суми середньорічного прибутку за кілька років або очікуваної суми на майбутній період за формулою (9.4)

де Пс — середньорічна сума реального прибутку за кілька років;

Нін — середня норма прибутковості інвестицій (у десятковому вимірі);

— на основі ринкової вартості (Сб) з використанням даних про продаж аналогічних підприємств чи за конкурсом на аукціонах у процесі приватизації за формулою

Якщо необхідно, то до загальної суми реального інвестування додається потреба в ресурсах для розширення, переоснащення, технічного переозброєння чи реконструкції та ін.

Загальна потреба в ресурсах для реального інвестування диференціюється за окремими періодами реалізації інвестиційної стратегії.

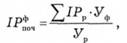

Прогнозування потреби в необхідному обсязі інвестиційних ресурсів для фінансових інвестицій (ΣІРф) ґрунтується на встановлених раніше співвідношеннях різних форм інвестування, що прогнозується. За кожним з цих періодів потреба (ΣІРпоч) в інвестиційних ресурсах визначається таким чином:

де Уф — частка очікуваних фінансових інвестицій у періоді, який прогнозується;

Ур — частка реальних інвестицій у відповідному періоді, що прогнозується.

Загальна потреба в інвестиційних ресурсах (ΣІРф) для фінансових інвестицій визначається сумою потреби в них у першому періоді та розміром приросту цих ресурсів у кожному наступному періоді ( ) за формулою

) за формулою

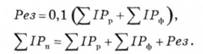

Загальний обсяг необхідних інвестиційних ресурсів (ΣІР п) розраховується підсумовуванням потреб в інвестиційних ресурсах для реального інвестування (ΣІРр). Для фінансового інвестування (ΣІР ф) та суми резервного капіталу:

Для розрахунку суми резерву може бути використана 10— 16 % непередбачуваних витрат (0,1—0,16).

Етап 2. Визначення обсягів інвестиційних ресурсів передбачає можливості формування інвестиційних ресурсів за рахунок різних джерел. Насамперед розглядаються можливі джерела (власні, залучені, позикові) формування інвестиційних ресурсів з урахуванням специфіки діяльності підприємства, форми власності та організаційно-правової форми господарювання тощо.

Етап 3. Визначення методів фінансування інвестиційної діяльності (програм чи проектів) потребує особливої уваги. При формуванні інвестиційних ресурсів звичайно розглядаються п'ять основних методів фінансування (рис. 9.3) окремих інвестиційних програм та інвестиційних проектів.

Етап 4. Оптимізація структури джерел формування інвестиційних ресурсів. У процесі необхідно враховувати основні особливості кожної з груп джерел фінансування.

Усі методи фінансування мають певні переваги та недоліки, що необхідно враховувати та які мають рекомендований характер. Головні критерії оптимізації співвідношення власних, залучених та займаних джерел фінансування інвестиційної діяльності підприємства такі:

— необхідність забезпечення високої фінансової стійкості;

— максимальна сума прибутку від інвестиційної діяльності, що залишається в розпорядженні підприємства при різних співвідношеннях джерел;

— показники використання інвестиційних ресурсів підприємством за останні роки (чим більше період аналізується, тим краще).

Фінансова стійкість підприємства в періоді, що прогнозується, може бути визначена за групою показників фінансового аналізу суб'єкта господарювання (див. розділ 2). Фінансова звітність підприємств (Ф. 1, Ф. 2, Ф. 3, Ф. 4) дає змогу провести аналіз використання інвестиційних ресурсів та зробити відповідні висновки, які цікавлять інвесторів. У розділі 12 запропонована методика аналізу інвестиційної діяльності підприємства та наведена її апробація.

Рис. 9.3. Методи фінансування інвестиційної діяльності

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 566; Нарушение авторских прав?; Мы поможем в написании вашей работы!