КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сущность анализа хозяйственной деятельности как функции управления бюджетной организацией

|

|

|

|

Особенности анализа финансово-хозяйственной деятельности в бюджетной сфере

Анализ финансирования и исполнения сметы расходов учреждения здравоохранения

Особенности анализа финансово-хозяйственной деятельности в бюджетной сфере

Тема 3.2. Финансовый анализ в бюджетной сфере

Новосибирск - 2011

Тема 3.2. Финансовый анализ в бюджетной сфере

ЛЕКЦИЯ № 8

ПО ДИСЦИПЛИНЕ

«ФИНАНСЫ ЛЕЧЕБНО-ПРОФИЛАКТИЧЕСКИХ УЧРЕЖДЕНИЙ»

СД Ф 07.04

По специальности

«Экономика и управление на предприятии (в здравоохранении)» 080502

Форма обучения - очная

Раздел 3. Финансовый анализ деятельности ЛПУ

1.Особенности анализа финансово-хозяйственной деятельности в бюджетной сфере

2.Анализ финансирования и исполнения сметы расходов учреждения здравоохранения

Составил преподаватель:

Соломатина Т.И.

1.1. Сущность анализа хозяйственной деятельности как функции управления бюджетной организацией

1.2. Виды бюджетных организаций и их особенности как объектов управления

1.3. Предмет и основные методы анализа хозяйственной деятельности бюджетных организаций

1.4. Содержание, основные объекты анализа и система экономических показателей хозяйственной деятельности бюджетных организаций

2.1. Анализ исполнения сметы расходов больницы по общим показателям

2.2. Анализ соотношения кассовых и фактических расходов больницы

2.3. Анализ соблюдения сметных назначений

2.4. Анализ расходов по статьям сметы

Анализ является одним из важнейших методов научного познания окружающей действительности.

Бюджетные организации являются важными субъектами производственных и финансово-экономических отношений при любой системе хозяйствования и в любой модели государственного устройства. Они призваны обеспечивать удовлетворение целого ряда общественно значимых потребностей, таких как образование, здравоохранение, научные исследования, социальная защита, культура, государственное управление и др.

Хотя деятельность бюджетных организаций носит объективный характер и развивается по определенным законам, она нуждается в управлении со стороны государства.

Чтобы быть эффективным, такое управление должно реализовываться на основе использовании функции анализа.

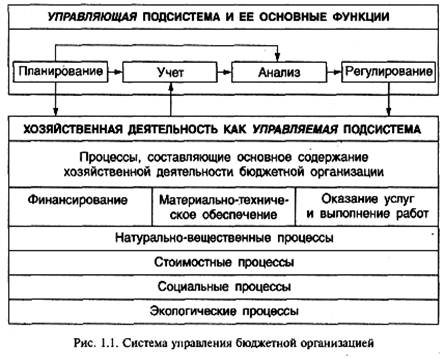

Анализ является неотъемлемой частью процесса принятия решений в системе управления бюджетной организацией.

Его место и взаимосвязь с другими управляющими функциями - планированием, учетом и регулированием - наглядно представлены на рис. 1.1.

Функция планирования задает определенную программу действий бюджетной организации, а также уровень технических, экономических и финансовых параметров, которые необходимо достичь в результате хозяйственной деятельности.

При помощи функции учета обеспечивается обратная связь двух подсистем процесса управления. Учет призван обеспечить достоверное отражение фактического состояния бюджетной организации.

Анализ:

1. на основе плановой и фактической информации дает количественную и качественную оценку изменений, происходящих в бюджетной организации относительно заданной программы;

2. при помощи специальных приемов и методов формирует данные, при помощи которых вырабатываются варианты управленческих решений, направленные на устранение причин отрицательных отклонений от запланированных показателей развития бюджетной организации;

3. выявляет неиспользованные внутрихозяйственные резервы ускорения развития и роста эффективности деятельности организации.

Этим определяется сущность анализа как функции управления.

Посредством регулирования обеспечивается приведение управляемой системы к желаемому состоянию.

Рассмотренные функции тесно взаимосвязаны между собой и составляют основу технологического процесса управления бюджетной организацией.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1237; Нарушение авторских прав?; Мы поможем в написании вашей работы!