КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Кредитування підприємств через відкриття кредитних ліній міжнародними валютно-кредитними організаціями

|

|

|

|

Співробітництво України з міжнародними валютно-кре- дитними організаціями (МВКО) розпочалося зі схваленням у червні 1992 р. Закону України «Про вступ України до Міжнародного валютного фонду, Міжнародного банку реконструкції та розвитку, Міжнародної фінансової корпорації, Міжнародної асоціації розвитку та Багатостороннього агентства по гарантіях інвестицій». Цього ж року було підписано Указ Президента від 14.07.1992 № 379/92 «Про членство України в Європейському банку реконструкції та розвитку». Згідно з названими документами підприємства дістали можливість залучати довготермінові кредити під державні гарантії.

Кредити під державні гарантії залучаються для розвитку пріоритетних галузей економіки. Порядок отримання таких кредитів зафіксовано в положенні «Про порядок залучення іноземних кредитів та надання гарантій Кабінету Міністрів України для забезпечення зобов'язань юридичних осіб-резидентів щодо їх погашення» (постанова Кабінету Міністрів України від 05.05.1997 № 414).

Можливість отримати такий кредит реалізується через кредитні лінії Світового банку і Європейського банку реконструкції та розвитку (ЄБРР), що надаються банками-агентами. Банки оформляють внутрішні кредитні угоди, договори застави та/або поруки, здійснюють контроль за порядком кредитування і виконанням проекту під гарантію Кабінету Міністрів України (КМУ). Як правило, банки відкривають за дорученням підприємств безвідкличні документальні акредитиви на користь експортерів. На основі цих акредитивів оплачуються поставки обладнання чи надаються послуги. Після того як об'єкт кредитування введено в дію, позичальники починають погашати борги в терміни і в обсягах, передбачених угодами.

У процесі кредитування міжнародними банками українські банки-агенти можуть надавати підприємствам-позичальникам допомогу щодо складання бізнес-плану, інвестиційної програми проекту або техніко-економічного обґрунтування позички.

Банк-агент може надати підприємству допомогу в разі, коли останньому бракує:

• стартових коштів для сплати авансового платежу — 15 % від загальної суми імпортного контракту;

• коштів на сплату страхової премії на користь іноземної страхової компанії;

• коштів для сплати належних платежів кредитору.

У таких випадках банк-агент може залучити кредит в іншого банку, але за обов'язкової умови, що погашення позички на авансовий та інші платежі субординовано з позичкою під гарантію уряду.

У листопаді 1998 року Кабінет Міністрів ухвалив постанову «Про заходи щодо додаткового забезпечення гарантійних або інших зобов'язань Кабінету Міністрів України, які надаються в забезпечення зобов'язань юридичних осіб-резидентів, та вдосконалення системи відшкодування ними витрат Державного бюджету». Згідно з цим документом банки-агенти дістали змогу надавати зустрічні гарантії за кредитами, гарантованими урядом.

За кредитування під державні гарантії підприємства-позичаль- ники є підконтрольними з боку банку, який контролює їхні грошові потоки.

Основними міжнародними кредиторами державних підприємств є Світовий банк і Європейський банк реконструкції та розви тку (ЄБРР).

За рахунок позичок Світового банку фінансуються проекти у вугільному секторі, енергетичній галузі, сільському господарстві, соціальній та управлінській сферах, медицині. Прикладом може бути, програма Світового банку, що передбачає структурну перебудову вугільної промисловості: закриття збиткових і переобладнання нерентабельних шахт, очищення навколишнього середовища, працевлаштування та перепідготовку працівників галузі. Проект розпочато у грудні 1996 р. Виплата основного боргу починається 2002 року

1 триватиме до кінця 2013 р. Уповноваженим представником України з обслуговування кредитної лінії Світового банку є Міністерство фінансів. Загальна сума кредиту становить 300 млн доларів США.

Європейський банк реконструкції та розвитку кредитує здебільшого великі проекти, спрямовані на підтримку енергетичної галузі, транспорту і міської інфраструктури. До таких проектів, наприклад, належать: реконструкція аеропорту «Бориспіль», телекомунікація ІТУР (Італія—Туреччина—Україна—Росія), реконструкція Старобешівської теплоелектростанції, комерціалізація залізничного транспорту, модернізація аеронавігаційної системи тощо.

За рахунок коштів ЄБРР здійснюються короткострокове та довгострокове фінансування проектів, які задовольняють вимоги ЄБРР.

Короткострокове кредитування здійснюється для реалізації експортних контрактів та придбання імпортної продукції з метою дальшого її використання в процесі виробництва.

Довгострокове кредитування виконується для фінансування основних засобів (придбання нового вітчизняного та імпортного обладнання).

Типові умови кредитування такі:

— мінімальна сума кредиту — 50 тис. дол. США;

— максимальна сума кредиту — визначається для кожного уповноваженого банку індивідуально;

— термін короткострокового кредиту — від 6 до 12 місяців;

— максимальний термін довгострокового кредиту — 5 років;

— максимальна відстрочка погашення основної суми боргу —

2 роки (тривалість пільгового періоду);

— орієнтовна відсоткова ставка за користування кредитом — 15% річних.

У кредитному договорі встановлюються терміни сплати відсотків за кредитом ЄБРР. Протягом усього строку кредитування підприємство надсилає в банк щомісячні та щоквартальні повідомлення про хід виконання робіт згідно з бізнес-планом.

За рахунок коштів ЄБРР кредитуванню підлягають тільки фінансово окупні та забезпечені заставою проекти. При цьому вартість застави не повинна бути меншою за 140 % суми загальної кредитної заборгованості в разі підтримки позичальником коефіцієнта обслуговування боргу.

Кредитні кошти не спрямовуються: на рефінансування вже існуючих зобов'язань приватних підприємств або на фінансування придбання цінних паперів діючих підприємств і нерухомості; на реалізацію проектів, пов'язаних з ігровим бізнесом, виробництвом або продажем зброї тощо.

Підприємство здійснює платежі згідно з умовами кредитної угоди, укладеної з банком.

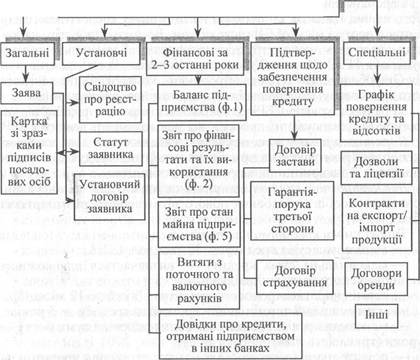

Для отримання кредиту за рахунок коштів ЄБРР підприємст- во-позичальник подає в уповноважений банк відповідні пакети документів (рис. 13).

Пакети документів підприємства-позичальника

Рис. 7.13. Документи, які подає підприємство для отримання кредиту ЄБРР

Крім цих документів, підприємство-позичальник подає в банк бізнес-план, на підставі якого оцінюється ефективність запропонованого проекту.

За позитивної оцінки фінансового стану підприємства та проекту укладається кредитна угода між уповноваженим банком та позичальником.

Підприємства України мають можливість отримувати кредити за рахунок коштів Світового банку, Агентства США з міжнародного розвитку, Фонду «Євразія», а також коштів урядів зарубіжних країн. Переважно кредити надаються малим та середнім підприємствам через уповноважені банки України. Загальний огляд кредитної підтримки малих та середніх підприємств України за рахунок коштів міжнародних організацій, а також коштів урядів окремих країн подано в табл. 10і.

Під час кредитування підприємств міжнародними валютно- кредитними організаціями виникають певні труднощі. По-перше, це оцінка вартості майна, що надається в заставу. Вартість активів у заставі оцінює Фонд державного майна України. Ця оцінка є остаточною і в майбутньому не коригується. Тому на практиці невиконання зобов'язань за підприємством-позичальником та за відшкодування витрат державного бюджету за гарантіями уряду вартість майна, що продається на аукціоні, виявляється нижчою від початково встановленої.

По-друге, це проблема визначення достатньої суми застави, коли підприємство-позичальник не має високоліквідних активів.

По-третє, це проблема валютного ризику за одержання іноземних позичок. Наприклад, якщо валютою позички є долар США, а основним постачальником обладнання за проектом — виробники країн Європи, то перед підприємством може постати проблема покриття валютного ризику.

2.2. Кредитування експорту вітчизняних підприємств за рахунок ресурсів міжнародних фінансово-кредитних інститутів

У підґрунтя проектного кредитування підприємців закладено ідею фінансування інвестиційних проектів за рахунок доходів, які даватиме новостворене або реконструйоване підприємство в майбутньому. За рахунок цих доходів забезпечується фінансування і поверненість інвестицій. Інакше кажучи, основним забезпеченням наданих банком кредитів є сам інвестиційний проект. Банківське проектне кредитування підприємств у світовій практиці вважається актуальним для країн і регіонів, які потребують розширення або модернізації виробничих потужностей капіталомістких галузей промисловості, наприклад підприємств добувної й переробної промисловості.

Проектне кредитування суттєво відрізняється від інших форм кредиту і має як певні переваги, так і недоліки.

Перевагами можна визнати таке:

• дуже широке коло кредиторів, якими можуть бути підприємства, постачальники, покупці продукції, інвестиційні, лізингові компанії, венчурні фірми-інвестори;

• можливість використання кількох джерел залученого капіталу;

• залучення широкого кола кредиторів сприяє організації ними консорціуму;

• суттєвою перевагою для підприємця є отримання кредиту без відображення заборгованості у своєму балансі, оскільки вона відноситься на баланс спеціальної компанії (рис. 14).

Об'єктом проектного кредитування є інвестиційний проект. Для того щоб забезпечити успішне фінансування інвестиційного проекту, потрібно:

1) розробити концепцію проекту;

2) оцінити його ефективність;

3) підготувати техніко-економічне обґрунтування планування інвестицій;

4) підготувати бізнес-план практичної реалізації проекту.

Рис. 14. Рух коштів за проектного кредитування

За реалізації великих інвестиційних проектів ураховуються екологічні, економічні, політичні та інші чинники, нехтування якими може призвести до тяжких наслідків. Важливим моментом проектного кредитування є оцінка економічної ефективності і соціальних наслідків інвестиційних проектів.

Цим питанням приділяється велика увага, і на оцінку проекту витрачаються значні кошти. Наприклад, витрати на передінвес- тиційні дослідження становлять до 1 % від вартості проекту; дослідження інвестиційних можливостей — 0,25—1,5 %; техніко- економічні дослідження — 1,0—3,0 % для невеликих і 0,2—1,0 % для великих проектів.

Основним документом, який обґрунтовує доцільність і ефективність інвестицій за проектного кредитування, є техніко-еконо- мічне обґрунтування інвестицій. Інформація, яка міститься в тех- ніко-економічному обґрунтуванні, використовується інвесторами і кредиторами для прийняття рішення про надання кредиту та фінансування проекту. За певних переваг проектне кредитування має й недоліки. Вартість проектного кредитування вища за вартість звичайного кредитування, бо відсоток за проектним кредитуванням складається з ринкової відсоткової ставки, комісії за зобов'язання надати позичку і за резервування коштів, а також із надбавки до ставки, тобто маржі, яка виплачується банку за згоду взяти на себе частину проектних ризиків.

Банк має право вимагати різноманітну інформацію щодо проекту, залучати незалежних експертів для проведення експертизи.

Різновидом проектного кредитування є проект розвитку експорту (ПРЕ), що здійснюється уповноваженими банками України спільно з МБРР. Проект розвитку експорту спрямовано на сприяння розвитку експортних можливостей вітчизняних виробників товарів чи послуг через кредитування, а також надання їм технічної допомоги (гарантованого фінансування).

Уповноважений банк фінансує вітчизняних виробників товарів (послуг), їхні конкретні, ретельно підготовлені проекти розвитку експорту. Підприємства та проекти підлягають ретельному аналізу і відбору, а також всебічній кредитній оцінці.

Основними напрямками реалізації ПРЕ є:

-кредитування проектів розвитку експорту вітчизняних підприємств (на пільгових умовах);

-надання технічної допомоги (грантів) експортерам для створення та розвитку необхідної експортної інфраструктури, удосконалення зовнішньоекономічної діяльності, організаційного та функціонального розвитку експортного маркетингу, просування товарів та послуг на експорт, навчання фахівців, залучення консультантів тощо.

Проекти розвитку експорту вітчизняних підприємств, які повинні бути безпосередніми виробниками, товарів (послуг), фінансуються за рахунок кредитних коштів, наданих уповноваженому банку МБРР.

За рахунок кредитних коштів уповноважений банк не може фінансувати:

♦ зобов'язання підприємств перед бюджетом;

♦ придбання цінних паперів (паїв) підприємств, у тому числі участь у приватизації державних підприємств;

♦ лізингові контракти;

♦ ігровий бізнес, виробництво міцних алкогольних напоїв, виробництво або продаж озброєння та боєприпасів тощо.

Уповноважений банк може прокредитувати оплату контрактів, укладених підприємством з іноземними або місцевими виробниками (з конвертацією валюти кредиту в національну валюту) щодо:

♦ придбання необхідної сировини, енергоносіїв, комплектувальних виробів, напівфабрикатів, запасних частин, оплати робіт (послуг) тощо (крім виплат заробітної плати і сплати вартості місцевих комунальних послуг);

♦ придбання необхідних технологій, обладнання, устаткування, здійснення інших закупівель, що мають інвестиційний характер, будівельних і монтажних робіт, оплати консалтингових послуг тощо.

За рахунок коштів кредитної лінії МБРР можуть бути сплачені:

♦ 100% вартості товарів (робіт, послуг) іноземного походження;

♦ 80% вартості товарів (робіт, послуг) вітчизняного виробництва.

Фінансування здійснюється через:

♦ короткострокове кредитування (на строк до 18 місяців) для поповнення оборотних коштів;

♦ довгострокове кредитування (на строк до 5 років) інвестиційних проектів.

Кредит може бути наданий підприємству для здійснення конкретного проекту, обгрунтованого в бізнес-плані та плані розвитку експорту. Підприємства, що мають намір отримати кредит за рахунок коштів МБРР, мають відповідати таким вимогам:

♦ стабільно (прибутково) працювати протягом кількох останніх років;

♦ мати частку державної власності меншу ніж 50 %;

♦ фактично здійснювати експортну діяльність і планувати її розвиток або, якщо раніше підприємство не здійснювало такої діяльності, проект її започаткування має бути детально обґрунтованим;

♦ протягом усього строку реалізації проекту підтримувати значення коефіцієнта обслуговування боргу не нижче за 1,5;

♦ передбачати власний внесок у розмірі не менше 30 % загальної вартості проекту (кошти, основні засоби, матеріально-технічні запаси, технології, ноу-хау тощо);

♦ протягом усього строку реалізації проекту розвитку експорту підтримувати співвідношення власних та залучених коштів (виключаючи суму кредиту, що його підприємство планує залучити для здійснення проекту розвитку експорту) не більше ніж 30: 70.

Необхідною умовою розгляду заявки на кредитування проекту розвитку експорту є надання підприємством бізнес-плану та плану розвитку експорту. Проект повинен:

♦ бути обґрунтованим та фінансово самоокупним;

♦ передбачати реалізацію частини вироблених товарів (послуг) на експорт;

♦ забезпечувати приріст обсягу грошових надходжень від реалізації продукції (послуг) на експорт у сумі, що перевищує розмір кредиту;

♦ відповідати чинному законодавству України, а також вимогам МБРР та стандартам України щодо охорони навколишнього середовища, а також не належати до тих галузей, кредитування яких забороняє МБРР;

♦ бути Підтвердженим необхідними дозволами, висновками, погодженнями тощо, які надані відповідними органами державної влади та/або місцевого самоврядування.

Проект (бізнес-план та план розвитку експорту) затверджується до початку фінансування вповноваженим банком та погоджується з МБРР.

Визначаючи постачальників товарів (робіт, послуг), з якими передбачається укладення контрактів з оплатою за рахунок коштів ПРЕ, підприємство має дотримуватись принципів МБРР щодо забезпечення відкритої та чесної конкурентної боротьби за ці контракти.

МБРР вимагає використання чітких та об'єктивних критеріїв оцінки підприємством пропозицій постачальників товарів (робіт, послуг) і не допускає будь-якої дискримінації щодо постачальників (вітчизняних чи іноземних). Підприємство має переконати уповноважений банк, що придбання товарів (робіт, послуг) виконується відповідно до звичайної ринкової (комерційної) практики.

Фінансування проекту розвитку експорту за.рахунок кредитних коштів МБРР здійснюється через оплату контрактів, укладених підприємством. Контракти повинні передбачати оплату товарів (робіт, послуг) за фактом їх поставки (виконання, надання) або акредитивну форму розрахунків.

Банк вимагає від підприємств надання адекватного ліквідного забезпечення виконання ними зобов'язань з повернення кредитних коштів. Предметом забезпечення зобов'язань можуть бути активи підприємства (або його майнових поручителів) — нерухоме майно, рухоме майно (механізми та інші виробничі активи), перевідступлення грошових надходжень підприємства в національній і іноземній валютах, а також застава акцій, банківські гарантії та поруки, страхування та активи згідно з чинним законодавством.

Дисконтована вартість майнового забезпечення зобов'язань за кредитом (застава) має бути не меншою ніж 200 % від загальної суми заборгованості позичальника за кредитом та суми відсотків, що будуть нараховані за повний рік користування кредитом (180 % — для кредитів терміном понад один рік).

Погашення заборгованості за кредитом здійснюється після закінчення пільгового періоду. Максимально можлива відстрочка виплати суми основного боргу (пільговий період) становить:

• 9 місяців — для короткострокових кредитів на поповнення оборотних коштів;

• 18 місяців — для довгострокових кредитів, які надаються для здійснення інвестиційних проектів.

Заборгованість погашається щомісяця (щокварталу або кожні півроку) рівними частинами у валюті кредиту.

За користування кредитом підприємство сплачує такі платежі:

— відсотки за користування кредитом у валюті кредиту щомісяця, починаючи з дати отримання кредиту. Слід ураховувати, що відсоткова ставка за користування кредитом залежить від:

® поточного фінансового стану підприємства;

• ризиків здійснення проекту;

® належного виконання етапів проекту;

«ринкової кон'юнктури тощо;

— разову комісію (плата за управління кредитом та обслуговування позичкового рахунка), розмір якої становить 0,75 %— 5 % від суми кредиту, що надається;

— плату за невикористання частини кредиту або кредитної лінії, яка становить 1,5 %—2 % річних від суми невикористаної частини кредиту.

Конкретні умови надання кредиту узгоджуються сторонами та регулюються кредитною угодою.

Програма технічної допомоги експортерам є складовою ПРЕ. Технічна допомога (гарантоване фінансування) надається діючим підприємствам, що здійснюють або планують здійснювати експорт товарів (послуг) власного виробництва, уповноваженим банком з коштів Фонду розвитку експорту, який створено за рахунок коштів МБРР. Обсяг технічної допомоги підприємству-експортеру не може перевищувати суми, еквівалентної 125 тис. доларів США і становити більше ніж 50 % загальної вартості заходів, здійснених підприємством і спрямованих на розвиток його експортної діяльності. Цю допомогу підприємство може отримати, якщо воно своєчасно сплачує платежі за кредитом та погашає його.

Програма технічної допомоги експортерам передбачає фінансування експортно орієнтованих заходів і спрямована на розвиток чи вдосконалення тактики та стратегії виходу на нові ринки збуту, поліпшення конкурентних позицій підприємств на зовнішніх ринках.

За рахунок коштів гранту можуть бути сплачені такі зовнішньоекономічні заходи підприємств-експортерів:

• дослідження ринків;

• стратегічне та поточне планування;

• удосконалення споживчих якостей виробів, методів та засобів контролю готової продукції (сертифікація продукції, адаптація виробів до специфічних вимог певних груп споживачів, передпродажна підготовка виробів тощо);

• удосконалення методів та засобів контролю за дотриманням технології виробництва (сертифікація виробництва, консалтинг тощо);

• навчання (підвищення кваліфікації) фахівців, що розробляють стратегію та тактику здійснення експорту (маркетинг, ціноутворення, збут, просування тощо);

• експортний маркетинг та розвиток експорту (рекламні заходи, участь в ярмарках та виставках, ділові поїздки, міжнародний аудит тощо);

• залучення консультантів.

Фінансування проекту розвитку експорту відбувається в кілька етапів.

На першому етапі для проведення попередньої оцінки фінансового стану підприємства та економічної ефективності проекту слід подати такі документи:

• клопотання про отримання кредиту;

• анкету заявника на отримання кредиту;

• форми №1,2 підприємства (за три останні роки та за чотири останні квартали діяльності), форму № 3 за останній рік діяльності;

• резюме проекту розвитку експорту підприємства.

Після того як уповноважений банк прийме рішення щодо доцільності (можливості) продовження роботи над проектом, підприємство розробляє бізнес-план та план розвитку експорту.

На підставі цих документів уповноважений банк проводить попередню експертизу фінансового стану підприємства, його проекту розвитку експорту, достатності забезпечення тощо.

Про результати попередньої експертизи та доцільність продовження роботи над проектом уповноважений банк письмово сповіщає керівництво підприємства.

На другому етапі для проведення поглибленого аналізу фінансового стану підприємства та проекту в уповноважений банк додатково подають такі документи: і

1) проектну документацію:

«бізнес-план проекту розвитку експорту підприємства;

«план розвитку експорту підприємства (після того як уповноважений банк приймає рішення щодо можливості кредитування, підприємство подає переклад бізнес-плану та плану розвитку експорту англійською мовою);

• копії контрактів, проектів контрактів, протоколів про наміри щодо придбання підприємством обладнання, устаткування, матеріалів, комплектувальних деталей, сировини тощо, які фінансуються в рамках реалізації проекту, у тому числі за рахунок кредитних коштів;

• копії прайс-листів, комерційних пропозицій, контрактів, протоколів про наміри тощо фірм-конкурентів, які виробляють аналогічні товари (послуги);

• копії контрактів, проектів контрактів, протоколів про наміри щодо реалізації товарів та послуг, вироблених завдяки залученим кредитним коштам, у тому числі на експорт;

• копії дозволів та/або ліцензій на види діяльності, які мають стосунок до проекту (якщо діяльність підлягає ліцензуванню);

«резолюції компетентних органів щодо проектних рішень (відгуки проектних організацій, довідки бюро технічної інвентаризації, акти погодження з архітектором тощо);

• довідку-висновок Держкомприроди або його регіонального відділення про екологічну оцінку проекту;

• висновок санітарно-епідеміологічної станції про погодження проекту;

• висновок пожежної інспекції;

• державний акт на право користування земельними ділянками;

2) документи щодо застави:

»детальний перелік майна, що може бути надане в заставу із зазначенням його балансової вартості, року будівництва або випуску, місця розташування, характеристики тощо;

•документи, що підтверджують право власності на предмет застави (свідоцтво про власність, свідоцтво про те, що обладнання перебуває на балансі власності підприємства-заявника тощо);

•»довідка-характеристика Бюро технічної інвентаризації та довідка нотаріальної контори про те, що предмет застави є вільним від будь-яких зобов'язань;

»оцінка незалежною експертною фірмою вартості застави (на вимогу уповноваженого банку);

• документ про страхування предмета застави (на вимогу уповноваженого банку);

3) іншу документацію'.

«банківські довідки про рахунки підприємств з наведенням їх реквізитів, залишків коштів, кредиторської заборгованості тощо;

• аудиторський висновок, що підтверджує результати господарської діяльності за останній календарний рік (на вимогу уповноваженого банку).

Коли уповноважений банк залучає до експертизи проектних рішень сторонніх експертів, витрати на ці цілі відшкодовує підприємство на договірній основі.

На третьому етапі —- після затвердження проекту кредитним комітетом уповноваженого банку та погодження його з МБРР готуються кредитна угода та договір (договори) застави. Для підготовки та укладання кредитної угоди та договору (договорів) застави підприємство подає до уповноваженого банку оригінали або нотаріально засвідчені копії таких документів:

а) установчі документи:

• свідоцтво про реєстрацію;

«статут;

• установчий договір;

б) документи щодо застави:

• державний акт на право користування земельними ділянками;

• документ про право власності на виробничі потужності та/або договір (договори) оренди (оригінали);

• ліцензії на види діяльності;

• картку зі зразками підписів і відбитком печатки (оригінал).

• документ, що підтверджує право власності на предмет застави (свідоцтво про власність або свідоцтво про те, що обладнання перебуває на балансі даного підприємства);

• довідку-характеристику та довідку нотаріальної контори про те, що предмет застави є вільним від будь-яких зобов'язань (оригінали);

• на окрему вимогу банку: документ про страхування предмета застави;

в) інші документи:

• лист заявника, погоджений з керівництвом банків, в яких відкрито поточний, позичковий, валютний та інші рахунки заявника; лист про надані представникам уповноваженого банку права отримувати інформацію про стан і рух коштів на затверджені для фінансування(згідно зтбізнес-планом проекту розвитку експорту).

Сплата відбувається відповідно до заявок підприємства за рахунок коштів кредитної лінії ПРЕ.

Згідно з чинним порядком уповноважений банк вимагає від підприємств, що отримали кредит на суму понад 1 млн дол. США, проведення щорічного аудиту (протягом усього строку здійснення проекту розвитку експорту).

Отже, можна цілком підставно стверджувати, що проектне кредитування сприяє розвитку експортного потенціалу підприємств України.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 827; Нарушение авторских прав?; Мы поможем в написании вашей работы!