КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Організація та проведення аудитів

|

|

|

|

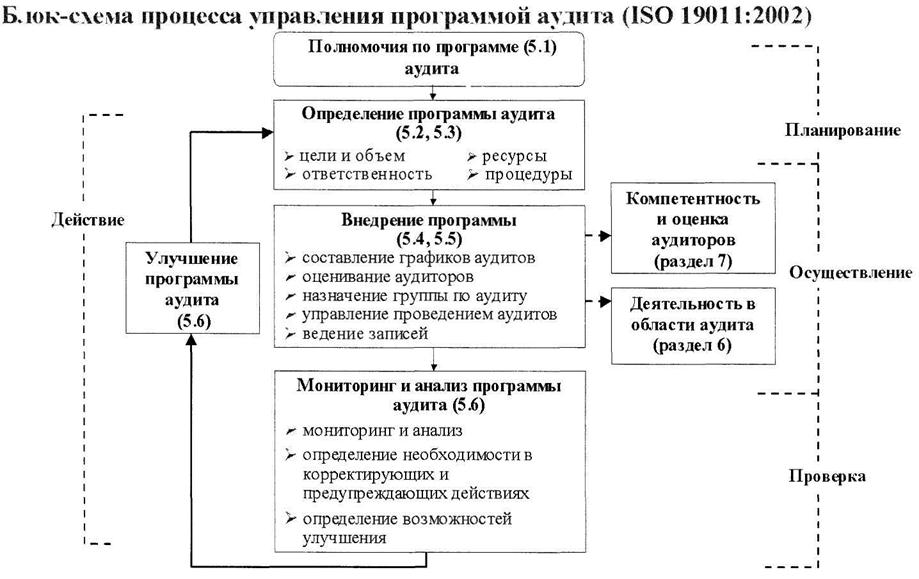

Основою для планування, організація і проведення аудитів є програма аудиту.

Програма аудиту (audit programme) – це сукупність одного або декількох аудитів, запланованих на конкретний період часу і направлених на досягнення конкретної мети (ISO 19011:2002 п. 3.11). Організація може розробляти один і більш аудитів. Вище керівництво організації повинно призначити і розподілити відповідальність між відповідними особами щодо управління програмою аудита.

Особи, які відповідальні за управління програмою аудита, повинні:

- визначати, впроваджувати, відстежувати, аналізувати і покращувати програму аудиту;

- визначати необхідні ресурси і забезпечити їх наявність (ISO 19011:2002 п. 5.1).

Для аналізу програми аудита представимо її у вигляді блок-схеми (рис. 4). Блок-схема програми аудита складається з трьох складових:

- визначення програми аудита (ISO 19011:2002 п. 5.2, 5.3);

- впровадження програми (ISO 19011:2002 п. 5.4, 5.5);

- моніторинг та аналіз програми аудита (ISO 19011:2002 п. 5.6).

Рис. 4. Блок-схема процесу управління програмою аудита ((ISO 19011:2002)

Визначення програми аудита здійснюється в процесі планування і включає:

- розподіл відповідальності за управління програмою за наступними напрямками:

- встановлення цілей і об’єму програми;

- створення процедур і забезпечення наявності ресурсів;

- забезпечення впровадження програми аудита;

- забезпечення ведення відповідних записів;

- відстеження, аналіз і покращення програми аудита;

- визначення цілей програми аудита, яка може бути основана на:

- пріоритетах менеджменту;

- комерційних намірах;

- вимогах системи менеджменту;

- вимогах, передбачених контрактами;

- обов’язкових вимогах;

- необхідності оцінки постачальника;

- вимогах постачальника та зацікавлених сторін;

- потенційних ризиках організації;

- визначення об’єму програми аудита, яка може залежати від:

- специфіки кожного запланованого аудита;

- розміру, виду і складності організації;

- специфіки перевіряємих процесів;

- вимог акредитації і сертифікації;

- досвіду проведення попередніх аудитів;

- мови спілкування, культури, соціальних питань;

- участі зацікавлених сторін;

- змін в організації або її діяльності;

- створення процедур програми аудита, яка повинна охоплювати наступне;

- планування і складання графіків аудиту;

- забезпечення компетенції аудиторів;

- вибір групи з аудиту;

- проведення аудитів;

- проведення наступних аудитів, якщо необхідно;

- підтримка записів за програмою аудита;

- моніторинг програми аудиту;

- звіт вищого керівництва про результати.

Впровадження програми аудиту здійснюється в процесі виконання і включає:

- доведення програми аудита до відповідних сторін;

- координаційне та календарне планування аудитів;

- оцінювання та постійний професійний розвиток аудиторів;

- забезпечення підбору груп з аудиту та забезпечення їх необхідними ресурсами;

- проведення аудитів у відповідності з програмою аудиту;

- забезпечення управління і ведення записів з аудиту;

- аналіз, затвердження і розсилка звітів за результатами аудиту;

- забезпечення наступних аудитів в міру необхідності.

Важливе значення в процесі впровадження програми аудиту має ведення записів, основними з яких є:

- записи, що відносяться до окремих аудитів, а саме:

- плани аудита;

- звіти про результати аудиту;

- звіти про невідповідності;

- звіти по корегуючим та попереджувальним діям;

- звіти за попередні аудити;

- результати аналізу програми аудиту;

- записи, які відносяться до персоналу:

- оцінка компетентності аудитора та його роботи;

- вибір групи аудиторів;

- підтримка та підвищення компетентності.

Моніторинг, аналіз та покращення програми аудиту включає в себе:

- відстеження впровадження програми аудита:

- здатність груп аудиторів впроваджувати план аудиту;

- виконання програм і графіків аудиту;

- характер зворотної інформації, що надходить від замовників аудиту і аудиторів;

- аналіз інформації відносно впровадження програми аудиту:

- результати і тенденції моніторингу;

- відповідність процедурам;

- зростання потреб і очікувань зацікавлених сторін;

- запаси за програмою аудиту;

- альтернативні або нові методики в області аудиту;

- узгодженість дій груп з аудиту у подібних випадках;

- оцінка досягнення цілей, визначення корегуючи і попереджувальних дій та визначення можливостей для покращення;

- надання результатів вищому керівництву.

Підготовка та проведення аудиту включає в себе:

- ініціювання аудиту;

- призначення керівника групи з аудиту;

- визначення цілей, області і критеріїв аудиту;

- визначення можливостей проведення аудиту (достатність інформації, часу і ресурсів для планування аудиту);

- формування групи з аудиту;

- попередній контакт з організацією, що перевіряється;

- попередній аналіз документів (тільки для аудиторів другої і третьої сторін);

- підготовка до проведення аудиту “на місці”;

- розподіл повноважень між членами групи з аудиту;

- підготовка робочих документів (контрольні переліки, плани виробничого аудиту, форми для збору даних);

- проведення попередньої наради і початок аудита “на місці”. Перед проведенням внутрішнього аудита з персоналом, відповідальним за процес, і співробітниками, що супроводжують аудиторів, повинна бути проведена вступна бесіда з метою установити правила проведення аудита;

- збір достовірної інформації та її перевірка на підставі визначених критеріїв

- спостереження аудита на відповідність, не відповідність, можливість для покращення. В міру проведення аудита виникають ситуації, у яких факти вказують на часткове чи на повне недотримання вимог системи якості. Аудитор повинний описати їх і погодити з керівником підрозділу, що перевіряється. Факти відхилень повинні бути погоджені до того, як аудитори залишать зону перевірки;

- аналіз аудита з метою виявлення відповідності цілям аудита та узгодження висновку про результати аудиту.

Заключна бесіда - це остання зустріч при проведенні аудита і на ньому група вступає з офіційним виклад виявленого і висновків аудита. Результати аудита оформляються у виді протоколів на кожне виявлене відхилення. Необхідні заходи щодо поліпшення, що не можуть бути відразу реалізовані, повинні бути погоджені з керівництвом підрозділу і документовані у виді коригувальних заходів. Якщо співробітники відділу, що перевіряється, розуміють характер виявленого і погоджуються з установленими недоліками то можна сказати, що аудитори виконали свою задачу. Однак, закінчення аудита може стати дуже напруженим. Аудитори завжди повинні бути доброзичливі і не брати участь у словесних лайках з тими, що перевіряються.

Виявлені невідповідності в процесі аудиту не мають класифікації і не регламентовані міжнародними стандартами. Класифікація невідповідностей визначаються впливом невідповідності на систему менеджменту якості і залежить від того, наскільки систематичним було порушення вимог. В практиці найбільш часто зустрічаються наступні суттєві невідповідності:

- невиконання любого з пунктів стандарту чи інших критеріїв аудиту;

- систематичне невиконання вимог внутрішніх нормативних документів (процедур, стандартів, інструкцій та ін.).

Не суттєвими невідповідностями можуть бути одиночне невиконання внутрішніх нормативних документів.

Аудит рахується завершеним тоді, коли робота, яка передбачена планом, завершена і затверджений звіт за результатами аудиту розісланий (ISO 19011:2002 п. 6.7).

Звіт за результатами аудита є власністю замовника аудиту. Члени групи з аудиту і всі одержувачі звіту повинні суворо дотримуватися конфіденційності відносно звіту за результатами аудиту (ISO 19011:2002 п. 6.6.2). Якщо це не передбачено законом, група з аудиту і відповідальні за керування програмою аудиту не повинні розкривати зміст документів та іншої інформації, отриманої під час аудиту, чи звітів за результатами аудиту будь-якій іншій стороні без прямої згоди замовника аудиту і, якщо це можливо, організації, що перевіряється. Якщо необхідно розкрити зміст будь-якого документу аудита, замовник аудиту і організація, що перевіряється (перевірялася) повинна бути проінформована про це негайно (ISO 19011:2002 п. 6.7).

Природно, мистецтво аудитора - вирішальне умова успіху чи провалу аудита. Перелік якостей грамотного аудитора, якби такий готувався, був би практично нескінченний. Зрозуміло, крім високих вимог у відношенні компетенції по спеціалізації підрозділу, що перевіряється, пред'являються також надзвичайно високі вимоги до гуманної і соціальної компетенції аудиторів. Аудитор повинний бути:

1. Об'єктивним - необ'єктивні аудитори марні. Аудитори завжди повинні користуватися тільки фактами.

2. Наполегливим - аудитори повинні досягати мети аудита досить цілеспрямовано, але не за будь-яку ціну й усувати для себе будь-які сумніви.

3. Увічливим - аудитор завжди ВІДВІДУВАЧ, ГІСТЬ. Тому поведінка аудитора повинна будуватися на основі довіри, чесності і ввічливості.

4. Професіоналом - аудитори мають визначені зобов'язання стосовно самих себе, до професії аудитора, до колег і стосовно підрозділу, що перевіряється. Вони завжди повинні бути справедливі, повідомляти точно, що вони знайшли без побоювань і без потурань. Якщо аудитор і представники організації (відділу), що перевіряється, зберегли взаємну повагу один до одного після аудиту, коли були виявлені серйозні невідповідності, то це, швидше за все, вказує на те, що аудитор виявив справжню професійність. Це, мабуть, квінтесенція всіх якостей гарного аудитора.

5. Прогресивним - аудиторам повинні стежити за останніми досягненнями розвитку науки і техніки.

6. Принциповим - аудитори повинні з усією відвертістю виражати свої погляди. При виявленні невідповідності вони повинні його вчасно обговорити зі співробітниками підрозділу, що перевіряється. Не повинно бути ніяких несподіваних заяв на заключній нараді. Аудитори також повинні зберігати конфіденційність отриманої інформації і не обговорювати результати аудитів у приватних бесідах.

7. Пунктуальним - при організації аудита однієї з професійних рис стає уміння дотримуватися план. Немає нічого більш нечемного, чим спізнюватися, змушуючи чекати представників підрозділу, що перевіряється.

8.Гнучким, дипломатичним, рішучім, спостережливим, відкритим та ін.

Аудитори завжди повинні бути готові до того, що будуть мати справу з різноманітними реакціями персоналу підрозділу, що перевіряються - від відкритої ворожості до повного бажання співробітничати. При навчанні внутрішніх аудиторів необхідно завжди приділяти велику увагу етичним аспектам підготовки і проведення аудитів.

В Україні існує Академія якості України.

Академія якості України - це консультаційно-навчальний центр, що надає послуги щодо розробки, впровадження і доведення до сертифікації стандартних систем менеджменту підприємства:

· менеджменту якості відповідно до ISO 9001;

· екологічного менеджменту відповідно до ISO 14001;

· керування охороною праці відповідно до OHSAS 18001;

· статистичного керування процесами відповідно до ISO 11462, а також проводить роботи з ресурсозбереження.

Академія надає українським підприємствам повний комплекс послуг, необхідних для ефективного об'єднання досвіду підприємства і кращої світової практики функціонування систем керування відповідно до вимог міжнародних стандартів.

Робота Академії якості Україна включає також аналіз діяльності підприємства і діючої документації, навчання фахівців підприємства, визначення необхідної структури й обсягу системоутворюючих документів, розробку спільно з фахівцями підприємства першої редакції відсутніх документів, підготовку і проведення внутрішніх аудитів і рекомендації з усунення невідповідностей, участь у сертифікаційному аудиті.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 581; Нарушение авторских прав?; Мы поможем в написании вашей работы!