КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Виробництва

|

|

|

|

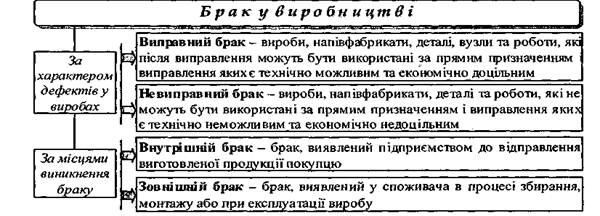

Брак у виробництві можна класифікувати за наступними ознаками (рис. 2).

Рис. 2. Класифікація браку у виробництві

Не вважаються браком продукти, вироби, напівфабрикати, виготовлені за підвищеними технічними вимогами, якщо вони не відповідають цим вимогам, але відповідають стандартам або технічним умовам на аналогічні продукти чи вироби широкого вжитку.

Також не належать до браку втрати від сортності, тобто від переведення продукції за якістю до нижчого сорту.

Брак, який виникає у виробництві, відноситься до виробничих втрат і обчислюється в натуральному та грошовому вираженні. Натуральне обчислення браку (шт., т, м, кг тощо) необхідне для визначення питомої ваги браку у випуску продукції за її конкретними найменуваннями з метою виявлення найбільш несприятливих до браку виробів і проведення необхідних заходів щодо його попередження.

Документування виявленого браку. Виникнення браку у виробництві оформлюють актом про брак, повідомленням, листком про брак або відображають цю величину витрат у відомостях. У цих документах зазначають дані про забраковану продукцію (її вид, сорт, типорозмір, одиниці виміру, кількість, причини виникнення браку, винних осіб, вид браку тощо). Зазначені документи підписуються комісією в складі керівника або заступника керівника підприємства, головного бухгалтера, керівників відділів підприємства. Якщо вартість товарно-виробничих запасів зменшується за рахунок втрат споживчих властивостей, комісія підприємства повинна мати пояснювальні записки від матеріально відповідальних осіб про їх неправильне зберігання або використання.

На підставі акту брак оцінюють за нормативною вартістю з урахуванням місця виникнення браку та технологічної операції.

Аналітичний облік браку у виробництві. Аналітичний облік за рахунком 24 "Брак у виробництві" ведеться за видами виробництва продукції, за якою виник брак, а також у розрізі статей калькуляції.

У кінці кожного місяця рахунок 24 "Брак у виробництві" закривається. До статті калькуляції "Втрати внаслідок технічно неминучого браку" включаються:

♦ собівартість остаточно забракованої продукції (виробів, напівфабрикатів) з технологічних причин;

♦ вартість матеріалів, напівфабрикатів (деталей), зіпсованих під час налагодження устаткування, у випадку зупинки або простою обладнання через тимчасове відключення енергії;

♦ вартість скляних, керамічних і пластмасових виробів, розбитих під час транспортування на виробництві;

♦ витрати на усунення технічно неминучого браку.

Зовнішній остаточний брак оцінюється за фактичною виробничою собівартістю забракованих виробів, включаючи витрати на відправку, демонтаж і повернення цих виробів. Вартість забракованих виробів відновлюється на рахунку 23 "Виробництво" сторнувальними записами з відвантаження продукції. Після цього вартість забракованих виробів відображається наступним чином: Д-т 24 "Брак у виробництві", К-т 23 "Виробництво".

Собівартість внутрішнього браку визначається як сума фактично понесених витрат за всіма статтями калькуляції за винятком витрат на підготовку й освоєння виробництва, загальновиробничих витрат та інших спеціальних витрат, які відносяться тільки на собівартість готової продукції.

Втрати підприємств від браку продукції, який можна виправити, складаються з витрат на її повторну або додаткову обробку. Втрати від браку зменшуються на вартість отриманих матеріалів за ціною їх можливого використання, а також на суму претензій до постачальників за поставку неякісних матеріалів, які стали причиною браку. Суми втрат від браку відображаються на виробничих рахунках за мінусом втрат, які віднесені на винних осіб.

Собівартість внутрішнього виправного браку включає:

♦ вартість сировини, матеріалів і напівфабрикатів, витрачених на усунення дефектів продукції;

♦ витрати на оплату праці робітників, нараховану за виправлення браку;

♦ відрахування на соціальні заходи від нарахованої заробітної плати згідно з чинним законодавством.

Загальновиробничі витрати включаються до собівартості технічно неминучого браку пропорційно до суми основної заробітної плати робітників, зайнятих у виробництві відповідної продукції (робіт, послуг), за нормативним співвідношенням, обчисленим під час визначення кошторисних (нормативних) ставок.

Якщо брак є невиправним (кінцевим), необхідно виділити з суми загальних витрат виробництва частку, яка припадає на забраковані та вилучені вироби, і списати її з рахунку 23 "Виробництво" за статтями витрат (матеріали, заробітна плата, загальновиробничі витрати) на рахунок 24 "Брак у виробництві".

Бракована продукція не відображається в складі незавершеного виробництва. Проте, в індивідуальному та дрібносерійному виробництвах, де втрати відносяться на уточнення замовлення, за яким визначено брак, зазначені втрати включаються до замовлення, як незавершені виробництвом у звітному періоді, та повинні бути відображені у складі незавершеного виробництва.

Відшкодування втрат від браку. Втрати від браку можуть бути відшкодовані винними особами. У разі виправного браку з винуватців стягується вартість виправлення, а при невиправному (кінцевому) браку - вартість матеріалів (за вирахуванням відходів), сума основної заробітної плати, виключаючи вартість браку за ціною лому.

Бухгалтерський облік браку у виробництві. Основні господарські операції та кореспонденцію рахунків браку у виробництві наведено в таблиці 1.

Таблиця 1.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 496; Нарушение авторских прав?; Мы поможем в написании вашей работы!