КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

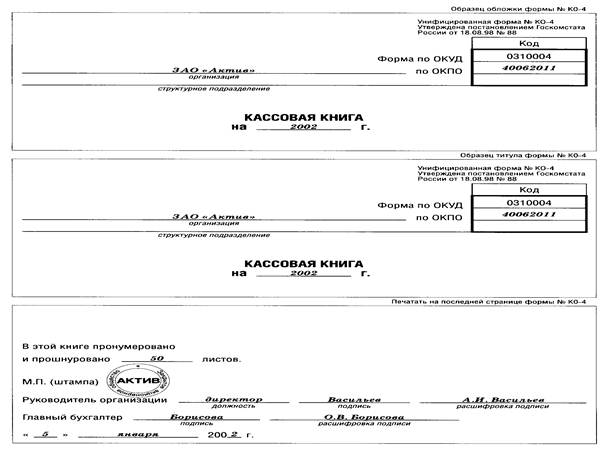

Кассовая книга (форма № КО-4)

|

|

|

|

Применяется для учета поступлений и выдачи наличных денег организации в кассе.

В книге указывают сумму наличных денег, выданных или принятых в кассу организации, а также реквизиты приходных (расходных) кассовых ордеров, по которым получены (выданы) деньги.

Как правило, книгу заводят на один календарный год. На одном листе книги отражают операции по приходу или расходу наличных денег за один день.

Все листы кассовой книги должны быть пронумерованы и прошнурованы. На последнем листе книги указывают их общее количество. Для этого делают запись: «В книге пронумеровано и прошнуровано ___ листов».

Количество листов книги заверяют подписью руководителя и главного бухгалтера, а также печатью организации.

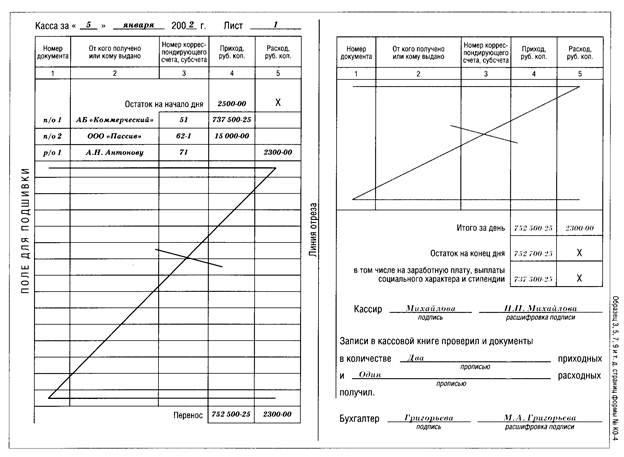

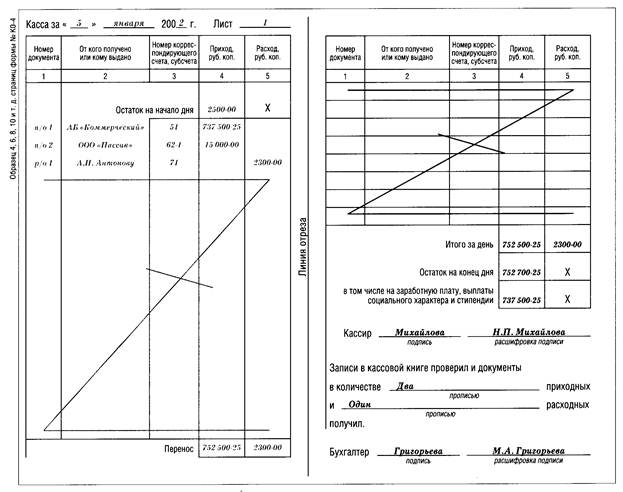

Каждый лист кассовой книги состоит из двух одинаковых частей. Между ними находится линия отреза.

Первый лист (с горизонтальной линовкой) кассир заполняет чернилами или шариковой ручкой. Этот лист остается подшитым в кассовой книге.

Второй (отрывной) лист (без горизонтальной линовки) сгибают по линии отреза и заполняют под копирку. Как правило, эти листы подшивают в отдельной папке с другими кассовыми документами (расходными и приходными ордерами).

В графе 1 «Номер документа» указывают номер приходного или расходного кассового ордера, которым оформлено поступление (выдача) денег.

В графе «Номер корреспондирующего счета, субсчета» указывают номер того счета, по которому отражено поступление или выдача денег в корреспонденции со счетом 50 «Касса». Например, если в кассу поступила оплата от покупателя (заказчика), здесь записывают «62», если деньги в качестве возврата краткосрочного займа - «66» и т.д.

В графе «Приход, руб. коп.» отражают сумму денег, полученную в кассу по одному приходному кассовому ордеру.

В графе «Расход, руб. коп.» отражают сумму денег, выданную из кассы по одному расходному кассовому ордеру.

По строке «Итого за день» указывают общую сумму денег, поступившую в кассу за день (столбец 4) и выданную из кассы (столбец 5).

Графу «Остаток на конец дня» заполняют так:

———————————— ————————————— ———————————— —————————————

| Остаток | |Приход денег | |Расход денег| |Остаток денег|

| денег на | + |в течение дня| - | в течение | = |на конец дня |

| начало дня | | | | дня | | |

———————————— ————————————— ———————————— —————————————

В конце дня заполненный лист кассовой книги подписывают кассир и бухгалтер, а второй (отрывной) лист, заполненный под копирку, отрезают.

Документы, по которым получены (выданы) деньги (приходные и расходные кассовые ордера, платежные ведомости и т.д.), подшивают по порядку вместе с отрывным листом кассовой книги.

Бухгалтеры некоторых организаций в нарушение установленного порядка отражают операции в кассовой книге не за каждый день, а суммарно за какой-либо период времени, например указывая на листе кассовой книги: «Касса за 1-10 августа 2012 года». Однако в этом случае очень сложно определить, соблюдается ли установленный банком лимит остатка кассы.

Отрывные листы и кассовую книгу хранят в архиве организации в течение 5 лет.

Вот образец заполнения кассовой книги:

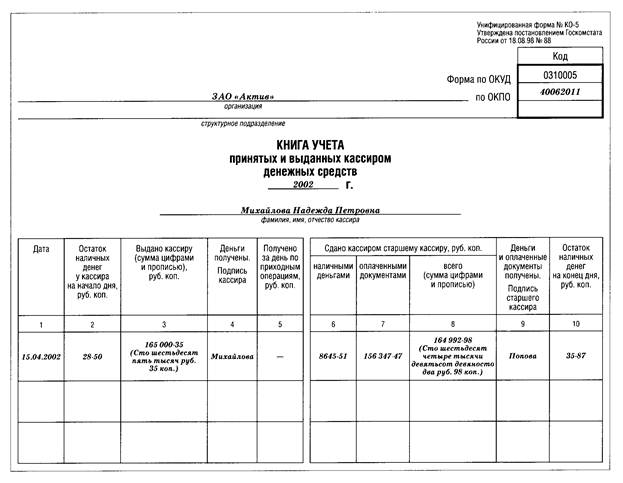

2.6 Книга учета принятых и выданных кассиром денежных средств (форма № КО-5)

Применяется для учета денег, выданных кассиром из кассы организации другим кассирам или доверенному лицу (раздатчику), а также для учета возврата наличных денег и кассовых документов по произведенным операциям.

Книгу используют, если наличные деньги выдают одновременно нескольким кассирам или раздатчикам. Книгу открывает на год и заполняет старший кассир.

В этом случае денежные средства выдают и принимают в следующем порядке:

в начале рабочего дня старший кассир выдает кассирам сумму наличных, необходимую для проведения расходных операций;

получив наличные, кассиры расписываются в графе 4 книги учета принятых и выданных кассиром денежных средств;

в конце рабочего дня кассиры сдают остаток наличных и кассовые документы старшему кассиру;

старший кассир расписывается в получении денег в книге учета (графа 9) и подсчитывает их остаток (графа 10).

Книга учета принятых и выданных кассиром денежных средств должна храниться в архиве организации в течение 5 лет.

Вот образец заполнения книги учета принятых и выданных кассиром денежных средств:

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 2421; Нарушение авторских прав?; Мы поможем в написании вашей работы!