КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Теорема сложения дисперсий

|

|

|

|

401 402 403 404 405 406 407

План

1. Основні нормативні акти, що визначають порядок утворення та функціонування бюджетної системи України

1. Бюджетна система і принципи її побудови.

2. Зміст правових актів про бюджетну систему України

Література

Пасічник Ю.В. Бюджетна система України - 2006, с 338-358

Старостенко Г.Г., Булгаков Ю.В. Бюджетна система – 2006, с 122-128

1. Головними законодавчими документами, що визначають порядок утворення, існування та функціонування бюджетної системи в Україні, є Конституція України, яку було прийнято 28 червня 1996 року, та Бюджетний кодекс України, прийнятий Верховною Радою України 21 червня 2001 року. Згідно з цими законодавчими актами Бюджетна система України складається з державного і місцевих бюджетів (у тому числі бюджету Автономної Республіки Крим, обласних та районних бюджетів, бюджетів районів у містах, бюджетів місцевого самоврядування). Водночас потрібно розрізняти такі поняття, як бюджети місцевого самоврядування та місцеві бюджети. Під бюджетами місцевого самоврядування розуміють бюджети територіальних громад сіл, селищ, міст та їх об'єднань. Під місцевими бюджетами визначають бюджет АРК, обласні, районні бюджети, бюджети районів у містах та бюджети місцевого самоврядування.

До законодавчої бази, котра регулює бюджетні відносини в Україні, крім вищезазначених відносяться також інші законодавчі акти, до яких відносяться: Закони про Державний бюджет України, які приймаються щорічно; інші Закони, які регулюють бюджетні правовідносини; нормативно-правові акти Кабінету Міністрів України, а також акти центральних органів виконавчої влади, прийняті на підставі й на виконання Бюджетного кодексу, інших законів України та нормативно-правових актів Кабінету Міністрів України; рішення органів Автономної Республіки Крим, місцевих державних адміністрацій, органів місцевого самоврядування, прийняті відповідно до Бюджетного кодексу.

Незважаючи на досить потужну законодавчу базу, яка існує в Україні, можна констатувати, що вона є ще недосконалою та нестабільною. Згідно з діючими Законами державний бюджет повинен бути прийнятий до початку нового фінансового року і бути незмінним протягом цього року. Як свідчить існуюча практика, до вже прийнятого і затвердженого Верховною Радою України державного бюджету дуже часто вносяться та приймаються нові доповнення і зміни, особливо це стосується окремих статей витрат або розвитку окремих регіонів.

Зведений бюджет нашої держави значно менший за обсягом від бюджетів окремих європейських країн.

2.Бюджетна система України — це сукупність державного бюджету й місцевих бюджетів, побудована з урахуванням економічних відносин, державного та адміністративно-територіальних устроїв і врегульована нормами права.

Структура бюджетної системи України

1. Бюджетна система України складається з державного бюджету та місцевих бюджетів.

2. Бюджетами місцевого самоврядування визнаються бюджети територіальних громад сіл, селищ, міст та їх об'єднань.

3. Місцевими бюджетами визнаються бюджет Автономної Республіки Крим, обласні, районні бюджети, бюджети районів у містах та бюджети місцевого самоврядування.

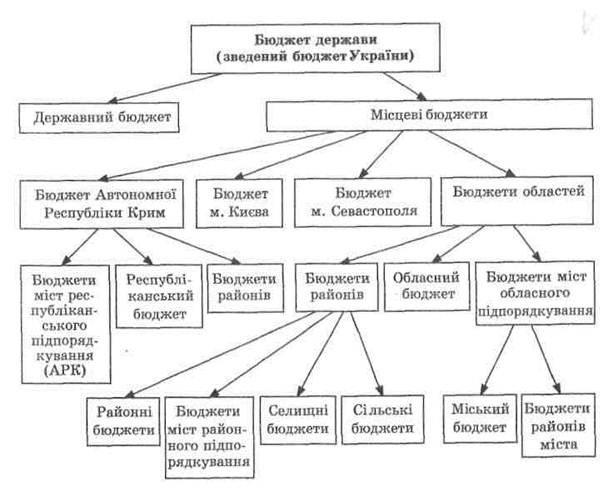

Зведений бюджет є сукупністю показників бюджетів, що використовуються для аналізу і прогнозування економічного і соціального розвитку держави.

Зведений бюджет України включає показники Державного бюджету України, зведеного бюджету Автономної Республіки Крим та зведених бюджетів областей та міст Києва і Севастополя.

Зведений бюджет Автономної Республіки Крим включає показники бюджету Автономної Республіки Крим, зведених бюджетів її районів та бюджетів міст республіканського значення.

Зведений бюджет області включає показники обласного бюджету, зведених бюджетів районів і бюджетів міст обласного значення цієї області.

Зведений бюджет району включає показники районних бюджетів, бюджетів міст районного значення, селищних та сільських бюджетів цього району.

Зведений бюджет міста з районним поділом включає показники міського бюджету та бюджетів районів, що входять до його складу. У разі, коли місту або району у місті адміністративно підпорядковані інші міста, селища чи села, зведений бюджет міста або району в місті включає показники бюджетів цих міст, селищ та сіл.

Зведений бюджет є сукупністю показників бюджетів, що використовуються для аналізу і прогнозування економічного й соціального розвитку держави.

Зведений бюджет України включає показники Державного бюджету України, зведеного бюджету Автономної Республіки Крим і зведених бюджетів областей та міст Києва й Севастополя.

Зведений бюджет Автономної Республіки Крим включає показники бюджету Автономної Республіки Крим, зведених бюджетів її районів і бюджетів міст республіканського значення.

Зведений бюджет області включає показники обласного бюджету, зведених бюджетів районів і бюджетів міст обласного значення цієї області.

Зведений бюджет району включає показники районних бюджетів, бюджетів міст районного значення, селищних і сільських бюджетів цього району.

Зведений бюджет міста з районним поділом включає показники міського бюджету й бюджетів районів, що входять до його складу. У разі, коли місту або району в місті адміністративно підпорядковані інші міста, селища чи села, зведений бюджет міста або району в місті включає показники бюджетів цих міст, селищ і сіл.

Складові зведеного (консолідованого) бюджету України подані на схемі 1

Принципи бюджетної системи України (передбачені ст. 7 Бюджетного Кодексу України)

1) принцип єдності бюджетної системи України - єдність бюджетної системи України забезпечується єдиною правовою базою, єдиною грошовою системою, єдиним регулюванням бюджетних відносин, єдиною бюджетною класифікацією, єдністю порядку виконання бюджетів та ведення бухгалтерського обліку і звітності;

2) принцип збалансованості - повноваження на здійснення витрат бюджету повинні відповідати обсягу надходжень до бюджету на відповідний бюджетний період;

3) принцип самостійності - Державний бюджет України та місцеві бюджети є самостійними. Держава коштами державного бюджету не несе відповідальності за бюджетні зобов'язання органів влади Автономної Республіки Крим та органів місцевого самоврядування. Органи влади Автономної Республіки Крим та органи місцевого самоврядування коштами відповідних бюджетів не несуть відповідальності за бюджетні зобов'язання одне одного, а також за бюджетні зобов'язання держави. Самостійність бюджетів забезпечується закріпленням за ними відповідних джерел доходів, правом відповідних органів державної влади, органів влади Автономної Республіки Крим та органів місцевого самоврядування на визначення напрямів використання коштів відповідно до законодавства України, правом Верховної Ради Автономної Республіки Крим та відповідних рад самостійно і незалежно одне від одного розглядати та затверджувати відповідні бюджети;

4) принцип повноти - до складу бюджетів підлягають включенню всі надходження до бюджетів та витрати бюджетів, що здійснюються відповідно до нормативно-правових актів органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування;

5) принцип обґрунтованості - бюджет формується на реалістичних макропоказниках економічного і соціального розвитку держави та розрахунках надходжень до бюджету і витрат бюджету, що здійснюються відповідно до затверджених методик та правил;

6) принцип ефективності - при складанні та виконанні бюджетів усі учасники бюджетного процесу мають прагнути досягнення запланованих цілей при залученні мінімального обсягу бюджетних коштів та досягнення максимального результату при використанні визначеного бюджетом обсягу коштів;

7) принцип субсидіарності - розподіл видів видатків між державним бюджетом та місцевими бюджетами, а також між місцевими бюджетами повинен ґрунтуватися на максимально можливому наближенні надання суспільних послуг до їх безпосереднього споживача;

8) принцип цільового використання бюджетних коштів - бюджетні кошти використовуються тільки на цілі, визначені бюджетними призначеннями;

9) принцип справедливості і неупередженості - бюджетна система України будується на засадах справедливого і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами;

10) принцип публічності та прозорості - Державний бюджет України та місцеві бюджети затверджуються, а рішення щодо звіту про їх виконання приймаються відповідно Верховною Радою України, Верховною Радою Автономної Республіки Крим та відповідними радами;

11) принцип відповідальності учасників бюджетного процесу - кожен учасник бюджетного процесу несе відповідальність за свої дії або бездіяльність на кожній стадії бюджетного процесу.

3. Суб'єктами бюджетних правових відносин є держава, громадяни й підприємницькі структури. Усі бюджетно-правові відносини виникають і припиняються на законодавчій основі. Вони можуть припинятися також у випадках, встановлених законом, наприклад, у разі сплати платежів, використання передбачених асигнувань тощо.

Правове регулювання бюджетних процесів, що виникають при створенні та використанні фондів бюджетних ресурсів, є однією з форм управління з боку держави економічним і соціальним розвитком. Усі дії держави у сфері бюджету мають ґрунтуватися на правових актах. Ці акти виконують такі основні функції:

• визначають коло юридичних і фізичних осіб, на яких у конкретний період поширюється дія правової норми;

• забезпечують права й обов'язки юридичних і фізичних осіб щодо мобілізації та використання фондів бюджетних ресурсів;

• є підґрунтям для вживання відповідних заходів щодо виконання правових норм.

Так, Конституцією України передбачено, що кожний громадянин зобов'язаний сплачувати податки і збори в порядку й розмірах, встановлених законом. До повноважень Верховної Ради України належить затвердження Державного бюджету України, ухвалення рішень щодо звіту його виконання. Виключно законами України визначаються: державний бюджет і бюджетна система України, система оподаткування, податки і збори; основи створення й функціонування фінансового, грошового, кредитного та інвестиційного ринків; статус національної валюти, а також статус іноземних валют на території України; порядок утворення й погашення державного внутрішнього й зовнішнього боргу; порядок випуску та обігу державних цінних паперів, їх види й типи.

Конституцією України передбачено, що бюджетна система України будується на засадах справедливого й неупередженого розподілу суспільного багатства між громадянами й територіальними громадами. Виключні Законом «Про Державний бюджет України» визначаються буд-які видатки держави на загальносуспільні потреби, розмір і цільове спрямування цих видатків. Держава прагне до збалансованості бюджету. Регулярні звіти про доходи й видатки Державного бюджету України мають бути оприлюднені. Державний бюджет України затверджується щорічно Верховною Радою України на період із 1 січня до 31 грудня, а за виняткових обставин —- на інший період.

Кабінет Міністрів України не пізніше 15 вересня кожного року подає до Верховної Ради України проект Закону «Про Державний бюджет України» на наступний рік. Разом із проектом закону подається доповідь про хід виконання Державного бюджету України поточного року. Кабінет Міністрів України відповідно до закону подає до Верховної Ради України звіт про виконання Державного бюджету України. Поданий звіт має бути оприлюднений. Контроль за використанням коштів Державного бюджету України від імені Верховної Ради України здійснює Рахункова палата. Конституцією України на Кабінет Міністрів, як вищий орган виконавчої влади, покладено завдання проведення фінансової, цінової, інвестиційної та податкової політики. Він також розробляє проект Закону «Про Державний бюджет України» і забезпечує виконання затвердженого Верховною Радою України Державного бюджету України, подає до Верховної Ради України звіт про його виконання.

На основі Конституції приймається низка законів, що регулюють окремі сфери бюджетних відносин. Це насамперед Бюджетний кодекс України, Закон України «Про місцеве самоврядування в Україні» та ін. Від імені держави організаційну роботу щодо виконання чинного законодавства здійснюють фінансові органи. Систему фінансових органів очолює Міністерство фінансів. Останнє несе відповідальність за фінансовий стан держави, розробку й реалізацію фінансової політики. Для оперативного керівництва створюється колегія, яку затверджує Кабінет Міністрів України. На колегії розглядаються проекти нового фінансового законодавства, звіти керівних працівників міністерства й підзвітних йому фінансових органів, проекти бюджету й питання контролю за його виконанням.

За правовим регламентуванням взаємовідносини між бюджетами поділяються на дві групи: регламентовані законодавчими актами й інструктивними документами та договірні. Це дещо умовна класифікація, оскільки в деяких формах взаємовідносин наявні елементи і правового регламентування, і договірні стосунки Регламентований характер мають також вилучення коштів і взаємні розрахунки бюджетів. Вони виникають за певних обставин і здійснюються за чітко встановленим порядком. Бюджетні позички регулюються на підставі рішень відповідних органів місцевої влади та управління. Вони мають договірні елементи, хоча теж досить жорстко регламентуються.

В Україні згідно з Бюджетним кодексом установлено взаємовідносини між бюджетами у формі міжбюджетних трансфертів, до яких віднесено:

• дотацію вирівнювання;

• субвенцію;

• кошти, що передаються до Державного бюджету України та місцевих бюджетів з інших місцевих бюджетів (вилучення коштів);

• інші дотації.

Понедельник 08.30 прокурорский надзор прокурорский надзор прокурорский надзор прокурорский надзор прокурорский надзор прокурорский надзор прокурорский надзор

лекция лекция лекция лекция лекция лекция лекция

профессор профессор профессор профессор профессор профессор профессор

Соколов А.Ф. 5/301 Соколов А.Ф. 5/301 Соколов А.Ф. 5/301 Соколов А.Ф. 5/301 Соколов А.Ф. 5/301 Соколов А.Ф. 5/301 Соколов А.Ф. 5/301

Понедельник 10.15 прокурорский надзор прокурорский надзор прокурорский надзор прокурорский надзор прокурорский надзор прокурорский надзор прокурорский надзор

лекция лекция лекция лекция лекция лекция лекция

профессор профессор профессор профессор профессор профессор профессор

Соколов А.Ф. 5/301 Соколов А.Ф. 5/301 Соколов А.Ф. 5/301 Соколов А.Ф. 5/301 Соколов А.Ф. 5/301 Соколов А.Ф. 5/301 Соколов А.Ф. 5/301

Вторник 08.30 гражданское право гражданское право гражданское право гражданское право гражданское право гражданское право гражданское право

лекция лекция лекция лекция лекция лекция лекция

старший преподаватель старший преподаватель старший преподаватель старший преподаватель старший преподаватель старший преподаватель старший преподаватель

Лисиченко Н.Р. 5/301 Лисиченко Н.Р. 5/301 Лисиченко Н.Р. 5/301 Лисиченко Н.Р. 5/301 Лисиченко Н.Р. 5/301 Лисиченко Н.Р. 5/301 Лисиченко Н.Р. 5/301

Вторник 10.15 коммерческое право коммерческое право коммерческое право коммерческое право коммерческое право коммерческое право коммерческое право

лекция лекция лекция лекция лекция лекция лекция

доцент доцент доцент доцент доцент доцент доцент

Гатаулина Л.Ф. 5/301 Гатаулина Л.Ф. 5/301 Гатаулина Л.Ф. 5/301 Гатаулина Л.Ф. 5/301 Гатаулина Л.Ф. 5/301 Гатаулина Л.Ф. 5/301 Гатаулина Л.Ф. 5/301

Среда 10.15 Тактика и метод Тактика и метод Тактика и метод. Тактика и метод. Тактика и метод. Тактика и метод. Тактика и метод.

лекция лекция лекция лекция лекция лекция лекция

доцент доцент доцент доцент доцент доцент доцент

Ионова Е.В. 5/301 Ионова Е.В. 5/301 Ионова Е.В. 5/301 Ионова Е.В. 5/301 Ионова Е.В. 5/301 Ионова Е.В. 5/301 Ионова Е.В. 5/301

Среда 12.00 Тактика и метод. Тактика и метод. Тактика и метод. Тактика и метод. Тактика и метод. Тактика и метод. Тактика и метод.

лекция лекция лекция лекция лекция лекция лекция

доцент доцент доцент доцент доцент доцент доцент

Ионова Е.В. 5/301 Ионова Е.В. 5/301 Ионова Е.В. 5/301 Ионова Е.В. 5/301 Ионова Е.В. 5/301 Ионова Е.В. 5/301 Ионова Е.В. 5/301

Четверг 10.15 криминалистика криминалистика криминалистика криминалистика криминалистика криминалистика криминалистика

лекция лекция лекция лекция лекция лекция лекция

Комиссаров В.И. Комиссаров В.И. Комиссаров В.И. Комиссаров В.И. Комиссаров В.И. Комиссаров В.И. Комиссаров В.И.

Гарига О.А. 5/301 Гарига О.А. 5/301 Гарига О.А. 5/301 Гарига О.А. 5/301 Гарига О.А. 5/301 Гарига О.А. 5/301 Гарига О.А. 5/301

Четверг 12.00 Тактика и метод. Тактика и метод. Тактика и метод. Тактика и метод. Тактика и метод. Тактика и метод. Тактика и метод.

лекция лекция лекция лекция лекция лекция лекция

доцент доцент доцент доцент доцент доцент доцент

Ионова Е.В. 5/301 Ионова Е.В. 5/301 Ионова Е.В. 5/301 Ионова Е.В. 5/301 Ионова Е.В. 5/301 Ионова Е.В. 5/301 Ионова Е.В. 5/301

Пятница 08.30 судебная бухгалтерия судебная бухгалтерия судебная бухгалтерия судебная бухгалтерия судебная бухгалтерия судебная бухгалтерия судебная бухгалтерия

лекция лекция лекция лекция лекция лекция лекция

доцент доцент доцент доцент доцент доцент доцент

Ададимова Н.С. 5/301 Ададимова Н.С. 5/301 Ададимова Н.С. 5/301 Ададимова Н.С. 5/301 Ададимова Н.С. 5/301 Ададимова Н.С. 5/301 Ададимова Н.С. 5/301

Пятница 10.15 инф. Техн. в раб. ОП инф. Техн. в раб. ОП инф. Техн. в раб. ОП инф. Техн. в раб. ОП инф. Техн. в раб. ОП инф. Техн. в раб. ОП инф. Техн. в раб. ОП

лекция лекция лекция лекция лекция лекция лекция

доцент доцент доцент доцент доцент доцент доцент

Федоров В.К. 5/301 Федоров В.К. 5/301 Федоров В.К. 5/301 Федоров В.К. 5/301 Федоров В.К. 5/301 Федоров В.К. 5/301 Федоров В.К. 5/301

Суббота 08.30 судебная бухгалтерия судебная бухгалтерия судебная бухгалтерия судебная бухгалтерия судебная бухгалтерия судебная бухгалтерия судебная бухгалтерия

лекция лекция лекция лекция лекция лекция лекция

доцент доцент доцент доцент доцент доцент доцент

Ададимова Н.С. 5/301 Ададимова Н.С. 5/301 Ададимова Н.С. 5/301 Ададимова Н.С. 5/301 Ададимова Н.С. 5/301 Ададимова Н.С. 5/301 Ададимова Н.С. 5/301

Суббота 10.15 судебная бухгалтерия судебная бухгалтерия судебная бухгалтерия судебная бухгалтерия судебная бухгалтерия судебная бухгалтерия судебная бухгалтерия

лекция лекция лекция лекция лекция лекция лекция

доцент доцент доцент доцент доцент доцент доцент

Ададимова Н.С. 5/301 Ададимова Н.С. 5/301 Ададимова Н.С. 5/301 Ададимова Н.С. 5/301 Ададимова Н.С. 5/301 Ададимова Н.С. 5/301 Ададимова Н.С. 5/301

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 297; Нарушение авторских прав?; Мы поможем в написании вашей работы!