КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Расчет показателей брака

|

|

|

|

| № п/п | Показатели ден.ед. | Предыд. год | Отчетные,год |

| Себестоимость окончательного брака Расходы по исправлению брака Абсолютный размер брака (стр1+стр2) Стоимость брака по цене исполнителя Суммы удержанные с лиц-виновников брака Суммы, взысканные с поставщиков Абсолютный размер потерь Валовая (товарная) продукция по производству себестоимости Относит. Размер брака (стр3/стр8*100%) Относительный размер потерь от брака (стр7/стр8*100%) | - - 7,5 6,0 | 7,5 3,7 |

Сокращение абсолютного размера потерь от брака: 24000-15500=8500ден.ед

Относительный размер потерь от брака снизился на: 6,0-3,7=2,3%

Стоимость годной прдукции, которая могла бы быть получена при отсутствии брака: D где q1*Рп.л- фактический объем товарной продукции в плановых ценах; dо.б- доля окончательного брака в производств. себестоимости. q1*Рп.л= 500000ден.ед. товара, D q=500000*24000/42000=28571,4ден.ед.

где q1*Рп.л- фактический объем товарной продукции в плановых ценах; dо.б- доля окончательного брака в производств. себестоимости. q1*Рп.л= 500000ден.ед. товара, D q=500000*24000/42000=28571,4ден.ед.

Вывод: менеджеры должны рекомендовать руководству фирмы найти предприятие, поставляющее более качественное сырье для данного производства.

Оценка затрат на обеспечение качества

Цель оптимизации мер по обеспечению качества – снижение общих затрат предприятия, т.е. возможно повышение расходов на отдельные элементы затрат с целью существенного снижения расходов в другом подразделении предприятия.

Доля затрат на качество в металлургии 3-10% от оборота.

Распределение затрат от общих затрат на обеспечение качества по группам:

- Затраты на предотвращение ошибок 25-30%;

- Затраты на контроль 20-25%;

- Затраты на исправление ошибок 45-55%.

В машиностроении 70% на брак; 5% на предупреждающие мероприятия; 25% на контроль.

Анализ затрат на обеспечение качества и последующая реализация соответствующих мер.

Определение элементов затрат на обеспечение качества, вызывающих самые высокие расходы

Определение элементов затрат на обеспечение качества с самыми высокими коэффициентами прироста или повышения соответствующего показателя затрат на обеспечение качества

Определение элементов затрат на обеспечение качества с самыми высокими коэффициентами прироста или повышения соответствующего показателя затрат на обеспечение качества

Разбивка по изделиям и контроль возможности влияния на них

Разбивка по изделиям и контроль возможности влияния на них

Поиск причин возникновения затрат в изделиях, в кот. совершилось определение

Поиск причин возникновения затрат в изделиях, в кот. совершилось определение

Контроль эффективности (технические и экономич. аспекты)

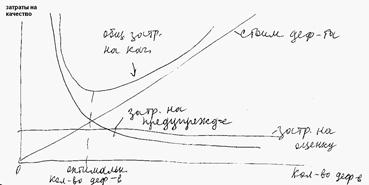

Подходы к выработке стратегии управления затратами на качество

Рисунок – экономические зависимости, характеризующие подход к

регулированию затрат на основе оптимизации дефектов

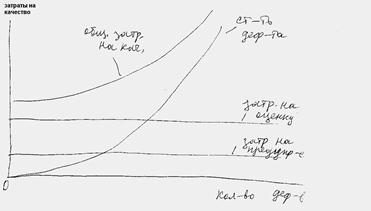

рисунок - экономические зависимости, объясняющие целесообразность

подхода к регулированию затрат с позиции «ноль дефектов»

В соответствии с данным подходом производителю выгодно стать на позицию потребителя и ориентироваться на принцип «0 дефектов».

Такая позиция меняет стратегию управления затратами на качество, в т.ч. их структурирование.

В США затраты на профилактику составляют 0,5%; на проверку 4,5%; на корректировку и исправление 20%; (итого 25%).

В Японии затраты на профилактику составляют 2,5%; на проверку 3%; на корректировку и исправление 7,5%; (итого 13%).

Японские фирмы ориентируются на ноль дефектов и, как следствие, вынуждены в 5 раз больше тратить на профилактику дефектов, чем американцы. Они имеют лучшие показатели расходов на проверку качества и на исправление дефектов.

В итоге они имеют почти в 2 раза более эффективную экономическую стратегию затрат на качество, что позволяет товаропроизводителям снижать себестоимость прод.

рисунок – Экономическая интерпретация стратегии управления

затратами на качество

Направленность стратегии ведущих фирм в области затрат на качество следующая: увеличивая затраты на предупреждение и постепенно снижая затраты на контроль качества, необходимо добиваться снижения затрат из-за внутренних и внешних отказов так, чтобы общие затраты фирмы, связанные с качеством уменьшались.

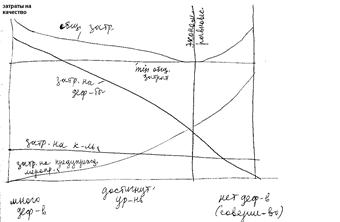

Рисунок – Взаимосвязь между затратами на качество и

достигнутым уровнем качества

Достигаемый уровень качества меняется в интервале «много дефектов – нет дефектов».

В левой части графика «много дефектов». Общие затраты на качество высокие за счет затрат на контроль и устранение дефектов.

Затраты на предупреждение очень малы.

При рассмотрении правой части графика отмечается снижение дефектов, уровень качества увеличивается за счет увеличения объема предупредительных мероприятий. Затраты на дефекты снижаются как результат предупредительных мероприятий. Причем затраты на потери падают быстрее, чем возрастают затраты на предупреждение. В итоге снижаются общие затраты на качество.

Данный график демонстрирует идеальную динамику затрат и результатов.

На практике экон. равновесие изменчиво во времени и зависит от рода затратных факторов.

Поэтому неверно полагать, что стремление к ситуации «0 дефектов» является экономически нецелесообразно.

При увеличении издержек на управление качеством издержки на брак будут снижаться.

Это не означает, что предприятию стоит неограниченно увеличивать затраты на качество.

Необходимо постоянно анализировать издержки на управление качеством, издержки брака и общие издержки предприятия, т.к. при необоснованном увеличении затрат на качество возможен рост общих издержек.

Экономическая эффективность управления качеством

Экономическая эффективность УК – это характеристика получаемых эффектов за счет УК в сравнении с затратами, необходимыми для получения данных экономич. результатов.

При работе фирм в условиях конкуренции особое значение имеет определение наиболее целесообразного уровня качества продукции.

Подходы к определению понятия «нужное качество»:

Когда первичными являются экономич. интересы фирмы (сбыт прод.);

Когда за основу берутся экономические интересы клиента (характерен для фирм, занимающихся производственно-коммерческой деятельностью).

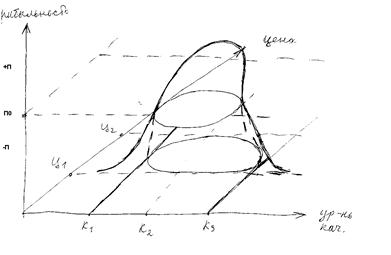

Рисунок – Прибыльность как функция уровня качества и цены

При низком уровне качества и ценах прибыльность низкая.

При высоком уровне качества и высокой цене прибыльность тоже невелика.

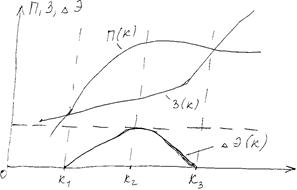

Рисунок (*) – Зависимость трех функций уровня качества (К): полезность

П(К), затрат З(К), разность Э(К)=П(К)-З(К)

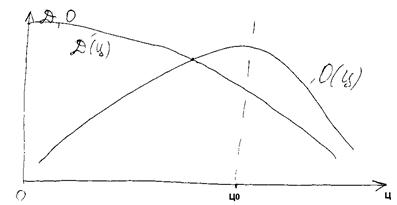

рисунок – зависимость доли рынка (Д) и оборота продукта (О)

от его цены (Ц)

Прибыль снижается также при слишком низких ценах, т.к. возрастающая доля рынка фирмы не адекватна росту прибыли в денежном выражении.

Слишком высокие цены также ведут к снижению оборота в результате сокращения доли на рынке.

Для определения уровня качества существует оптимальное с точки зрения прибыльности бизнеса цена купли-продажи.

Метод оптимизации цены с учетом расхода в сфере реализации основан на использовании функции эластичности спроса и оценке затрат.

Оптимальной цене купли-продажи в торговле соответствует следующая зависимость:

dП(Ц)/dЦ=0.

Прибыльность также можно записать как разность между объемом производства или оборотом торговли и суммарными затратами:

П=М-∑З.

Улучшение качества продукции позволяет получить прямой экон. эффект за счет роста объемов реализации.

Источники получения предприятиями прямого экономич. эффекта от УК (внедрение новой СК или более совершенной):

1) годовой эффект от сокращения внутрифирменных отклонений  ,

,

где V - объем производства продукта в оцениваемый период;

δ1 и δ2 - удельный вес потерь от внутрифирменных дефектов в базовом и оцениваемом периоде (до и после внедрения СК).

2) годовой эффект от сокращения потерь от рекламаций  ,

,

где λ1 и λ2 – удельный вес потерь в базовом и оцениваемом периоде.

3) годовой эффект от сокращения непроизводственных потерь, не входящих в плановую себестоимость продукта.

,

,

где ∆Сij = Сij1 - Сij2 – снижение j-х непроизводительных потерь вида i-го продукта в оцениваемом периоде по сравнению с базовым периодом.

4) годовой эффект от снижения расходов на подготовку и освоение производства.

где Сiосв.2 – плановые расходы на подготовку и освоение пр-ва i-го продукта в оцениваемом периоде.

Сiосв.ф. – фактический расход на подготовку и освоение произв-ва i-го продукта в оцениваемом периоде.

Сiосв.ф.1 – фактич. расход на подготовку и освоение пр-ва i-го продукта в базовом периоде (до СК).

Сiосв.1 - плановый расход на подготовку и освоение пр-ва i-го продукта в базовом периоде.

5) годовой эффект от снижения матер. затрат на произв-во продукта.

, где

, где

∆Сiq= Сiq1 - Сiq2 – cнижение затрат q –го материала на произв-во годового объема продукта i-го вида в оцениваемом периоде по сравнению с базовым.

Сiq1 и Сiq2 – затраты q –го материала на произв-во годового объема продукта i-го вида в базовом и оцениваемом периодах.

n – количество видов прод, производимой в оцениваемом периоде.

Q - число видов материалов, используемых на произв-во прод. в оцениваемом периоде.

См=М iq1 *Ц iq2, где

М iq1 – фактич. затраты q –х материалов на произв-во годового объема продукта i-го вида в натуральном выражении.

Ц iq2 – цена единицы q –го материального ресурса.

6) годовой эффект от снижения трудовых затрат на произв-во продукта.

, где

, где

∆Сit= Сit1 - Сit2 – cнижение трудозатрат по t –му виду работ на произв-во годового объема продукта i-го вида в оцениваемом периоде по сравнению с базовым.

Сit1 и Сit2 – трудозатраты по t –му виду работ на произв-во годового объема продукта i-го вида в базовом и оцениваемом периодах.

n – количество видов прод, производимой в оцениваемом периоде.

Т - число видов работ в оцениваемом периоде.

Сij1=(∑З itp *Ц itp)*V, где

З itp - трудозатраты по t –му виду работ на р-й технологической операции на произв-во единицы i-го продукта (нормо-час).

Ц itp – часовая тарифная ставка за выполнение р-й технологической операции при произв-во единицы i-го продукта.

V – годовой объем производства i-го продукта в оцениваемом периоде в натуральном выражении.

7) годовой эффект от сокращения накладных расходов за счет повышения объемов производства прод. при повышении надежности оборудования.

Эу=Су*(V2 – V1), где

Су – условно-постоянные накладные расходы на единицу изготавливаемого прод. в базовом периоде.

V2 и V1 - годовой объем производства продукта в базовом и оцениваемом периоде в натуральном выражении.

8) годовой эффект от увеличения прибыли за счет повышения объемов производства прод. при повышении надежности оборудования.

∆Р=Р*(V2 – V1), где

Р – прибыль на единицу прод. в оцениваемом периоде.

9) годовой прирост прибыли, полученной за счет экономии денежных средств, предназначенных для платежей за производствен. фонды предприятия.

∆Рф=(Ф2* V1/ V2-Ф1)*εн.п.ф.

Ф1 и Ф2 – среднегодовые производств. Фонды предприятия в базовом и оцениваемом периодах.

εн.п.ф. – нормативн. коэффициент платы за произв. фонды предприятия.

εн.п.ф. = 0,06.

Суммарн. годовой экономич. эффект предприятия от УК определяется как

Э∑=Эбр+Эр+∆Пн.п.+ ∆Ссов+Эм+ЭТ+∆Р+Эу+∆Рф

Основные показатели экономической эффективности затрат на разработку и внедрение СМК следующие:

1) коэффициент сравнительной экономической эффективности Еэ=Э∑/Кп

где Кп - предпроизводственные единовременные затраты на разработку и внедрение СМК.

Еэ≥Ен. Ен=0,33руб/руб

2) срок окупаемости Ток=Кп/Э∑

Ток≤Тн, Тн=3,3 года.

Состав предпроизводственных единовременных затрат на разработку и внедрение СМК:

- Расходы на научную разработку по созданию системы;

- Расходы на создание проекта системы;

- Расходы на привязку типовых проектных решений по СМК к конкретному объекту управления;

- Расходы на опытную эксплуатацию системы;

- Расходы на разработку и внедрение стандартов, инструкций и др. НД по СМК.

Все показатели должны быть сопоставимы по времени.

Пример. Расчет экономической эффективности аккредитации испытательной лаборатории.

1) затраты на аккредитацию газовой лаборатории:

- затраты на подготовку к аккредитации;

- затраты на проведение аккредитации;

- затраты на инспекционный контроль за лабораторией ежегодно в течение всего срока действия аттестата аккредитации.

В затраты на подготовку к аккредитации входят след. затраты:

- На разработку и приобретение необходимой документации;

- На обучение персонала;

- На поверку СИ, аттестацию испытательного оборудования;

- На закупку новых СИ;

- На технич. обслуживание испытат. оборудования;

- На ремонт помещений;

- На оплату работы консультанта;

- На проверку лаборатории на качество проведения испытаний.

Затраты на аккредитацию определяются:

Какк=Сп+Сп.а.+Си.к.

Сп – затраты на подготовку лаборатории к аккредитации, руб.

Сп.а. – затраты на проведение работ по аккредитации, руб.

Си.к. – затрата на одну инспекционную проверку, руб.

Сп.а.=60 000 руб

Си.к.=13 200 руб.

Затраты на подготовку лаборатории рассчитываются:

Сп= С1+С2+С3+С4,

Где С1 – затраты на приобретение нормативных документов, руб.

С1 =15 000 руб.

С2 – затраты на обновление оргтехники, руб.

С2 = 15 000 руб.

С3 – затраты на проверку лаборатории на качество проведения испытаний, руб.

С3 – 10 000 руб.

С4 – оплата услуг консультанта, руб.

С4 = 20 000 руб.

Сп = 46500 руб.

Общие затраты на аккредитацию газовой лаборатории:

Какк=60 000+13 200+46 500=119 700 руб.

Расчет окупаемости денежных средств при аккредитации газовой лаборатории.

Численность персонала 2 чел.

Средняя зарплата=5600 руб.

Ежемесячный расход лаборатории на оплату работы сотрудников = 5600*2=11 200 руб.

Стоимость испытаний, проводимых лабораторией, составляет 300 руб. за одно испытание.

В неделю лаборатория проводит 100 испытаний, в том числе по заказу не более 1/3 от общего числа испытаний.

Т.е., 100/3 =34 испытания в неделю или 136 испытаний в месяц.

Прибыль, полученная лабораторией в месяц: Пм=П1-З.

П1 – стоимость испытаний, оплаченных сторонними организациями в месяц, руб.

З – затраты на зарплату работников и на проведение испытаний, включают:

- Затраты на электроэнергию – 520 руб.;

- Затраты на реактивы – 4 000 руб.;

- Амортизация – 400 руб.;

- Содержание помещений – 650 руб.;

- Зарплата сотрудников – 11 200 руб.

Итого 16 770 руб.

П1=136*300=40 800 руб./мес.

Пм=40800-16770=24030 руб./мес.

Прибыль за год П1 = 12*24030=288 360 руб.

Окупаемость денежных средств:

Ток. = Какк/П1

Ток=119 700/288 360 = 0,415.

Прибыль с одного затраченного рубля6 Е=1/Ток=2,41 руб.>Ен=0,33.

Ток=0,415<Тн=3,3 года.

Вывод. Затраты на аккредитацию испытательной лаборатории окупятся за короткий срок 0,4 года, поскольку прибыль с одного затраченного рубля составляет 2, 41 руб.

Оптимизация уровня качества (см. рис (*))

На первом участке от 0 до К1 стоимость прод. > чем полезный эффект от его использования.

Тоже на участке от К2 и выше.

Наиболее благоприятный для изготовителя уровень качества лежит в пределах от К1 до К2.

Существует уровень оптимального качества Копт., в котором существует возможность получить максимальную эффективность от изменения качества.

Копт определяется решением уравнения:

=0.

=0.

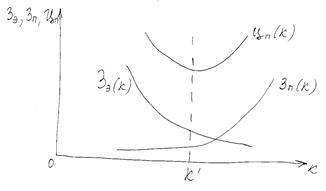

На затраты потребителя влияет не только размер первоначальных расходов на приобретение (Зп), но и расходы, связанные с использованием продукта по назначению (Зэ).

Рисунок - цена потребителя как функция уровня качества

В т. К’ цена является оптимальной. Как видно из рисунка, справа от К’ скорость нарастания цены потребления значительно меньше, чем скорость возрастания затрат на приобретение, т.е.  .(1)

.(1)

Для потребителя оптимальное качество определяется сравнением функции полезности П(К) с функцией цены потребителя Цп(К).

Оптимальный для потребителя уровень качества Коп несколько выше, чем уровень качества, наиболее выгодный по объектив. экономическим соображениям для изготовителя Кои, что обуславливается рассмотренной зависимостью (1).

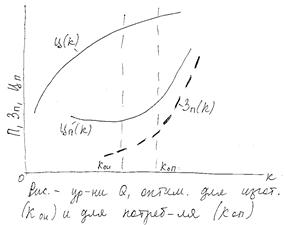

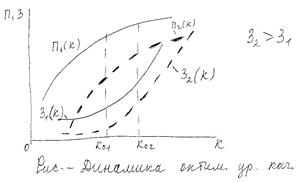

Совершенствование технологического процесса позволяет предприятию снижать затраты на повышение качества изделий.

НТП определяет динамику оптимального для фирмы уровня качества в сторону его увеличения, приближая к возрастающим запросам потребителя.

П1 и З1 – до усовершенствования технологического процесса.

П2 и З2 – после усовершенствования технологического процесса.

Т.к. с развитием технического прогресса потребители предъявляют все более высокие требования к качеству прод., то очевидно Ко2>Ко1.

Оптимальный уровень качества не есть постоянная величина, он меняется во времени, что необходимо учитывать в эконом. прогнозах сбытовых параметров фирм.

Экономическая эффективность новой продукции

Произв-во прод. более высокого качества по сравнению с заменяемой должно сопровождаться и повышением эффективности произв-ва за счет снижения затрат.

Методы расчета экон. эффективности

1) Применение новой технологии произв-ва, механизация и автоматизация пр-ва, новые способов организации пр-ва и труда, усовершенствований технологии, обеспечивающих повышение качества прод. при одновременной экономии произв-х ресурсов при выпуске одной и той же прод.

Э=(З1-З2)*В2, где

Э – годовой экономический эффект, ден. ед.

З1 и З2 – приведенные затраты на ед. прод., произведенной с помощью базовой (1) и новой (2) техники, ден. ед.

В2 – годовой объем произв-ва прод. с помощью новой техники в расчетном году, натур. ед.

Расчеты должны учитывать только те затраты, которые изменяются в результате проведенных мероприятий.

2) Пр-во и использование новых средств труда долговременного применения (машины, оборудование) с улучшенными качественными характеристиками (производит-ть, долговечность, издержки эксплуатации).

3) Пр-во и использование новых или усовершенствованных предметов труда, к котор. относ-ся также материальные ресурсы (материал, сырье, топливо, средства труда со сроком службы менее 1 года).

4) Пр-во и использование новой техники, не имеющей аналога, а также нов. прод. и прод. повышенного качества (с более высокой ценой) для удовлетворения нужд населения или прод, разработанной на основе НИОКР.

В качестве показателей эффективности широко использ-ся система показателей рентабельности, исчисляемых как отношение в общем виде прибыли к затратам.

Определение экономической эффективности стандартизации

На современном этапе экон. развития стандартизация приобретает все большее технич., экономич. и социальное значение для дальнейшего роста эффективности и увсиления интенсификации пр-ва.

Расчет экономич. эффективности стандартизации актуален, поскольку эффективность является:

- Критерием оценки альтернатив развития стандартизации;

- Научн. обоснованием целесообразности использ-я стандартизации в деле упорядоченитя тех или иных повторяющихся процессов, явлений;

- Критерии выбора варианта совокупности оптимальных параметров объекта стандартизации при решении оптимизир-х задач и выбора характеристик стандартного образца;

- Критерии оценки управления, осуществляемого стандартизацией на различных стадиях управленческого цикла;

- Критерии рационального распределения экономич. ресурсов среди направлений развития стандартизации.

Экономическая эффективность стандартизации – это часть экон. эффективности НТП или эффективность нов техники.

К новой технике относ-ся впервые реализованные результаты научных исследований и прикладных разработок, содержащие изобретения и др. научно-технические достижения, а также новые или более совершенные технологические процессы произв-ва, орудия и предметы труда, способы организации произв-ва.

Стандартизация активно влияет на все элементы произв-го процесса, способствует совершенствованию предметов и средств труда, технологии и самого труда.

Определить экон. эффективность стандартизации – это значит выявить ее влияние на экономику с учетом результатов стандартизации на стадиях проектирования, изготовления, обращения и эксплуатации прод. и др. объектов станд-и.

Максимальное значение эконом. эффекта – решение задач стандартизации и унификации, по которым оптимизируют:

- Номенклатуру стандартизируемых показателей;

- Значения этих показателей;

- Выбор параметрического ряда;

- Коэффициент унификации конструируемых элементов;

- Методы испытаний.

Оценка эффективности отдельного стандарта или системы стандартов должна осуществляться по всему ЖЦП, если стандарт регламентирует требования к определенным параметрам прод.

Если стандарт является общетехническим или организационно-методич., то его оценка должна осуществляться, исходя из интересов экономики в целом.

Если для изготовителя прод. эффект при соблюдении требований стандартов является отрицательной величиной, в то время как для потребителя стандартной прод. он положителен, то оценка должна осуществляться как алгебраическая сумма эффектов по всему ЖЦП.

Для СТО, регламентирующих процессы в рамках промышленного предприятия, достаточно осуществить оценку, не выходя за границы предприятий.

Вариантность стандартов – необходимая предпосылка выбора наилучшего из наличных вариантов отдельных стандартов.

Если разрабатывается один вариант, то его эффективность показывает, что он лучше базового, но не ясно, какова была бы его эффективность, если бы были проанализированы несколько доступных вариантов.

В расчете экон. эффекта станд-и учитывается последствия, котор. вызовет стандарт по всему ЖЦП – проектирование, изготовление, обращение, потребление или эксплуатация.

Для расчета экон. эффективности на стадии проектирования учитывается сокращение объема проектир. работ, трудоемкости, стоимости и срока проектирования за счет:

- Улучшения организации проектно-конструкторских работ;

- Многократного использования стандартных технических документов;

- Применения стандартных условных графических изображений;

- Использование станд. методов расчета;

- Уменьшение копировальных работ;

- уменьшение объема документации, хранящейся в архиве;

- Сокращение расходов на переработку проектов в полном соответ-и со стандартом;

- Сокращение времени на согласование и утверждение вновь выпускаемой технической документации.

Для расчета экон. эффективности на стандартизацию произв-ва определяют:

- Уменьшение материалоемкости;

- Снижение трудоемкости процессов;

- Увеличение применения составных частей, приобретаемых на предприятиях специализиров. произв-ва;

- Унификацию;

- Ументшение фондоемкости;

- Снижение удельных затрат электроэнергии и топлива;

- Уменьшение доли условно-потребляемых расходов (на единицу прод. за счет увеличения выпуска).

Для расчета экон. эффективности на стадии обращения и эксплуатации учитывают снижение затрат потребителя:

- Снижение затрат на транспортирование и хранение прод.;

- Повышение технич. уровня и качества прод.;

- Необходимость замены одним стандартным изделием нескольких;

- Увеличение срока службы изделий;

- Повышение надежности изделий;

- Уменьшение уд. энергоемкости, потребления топлива, воды, вспомогат. материалов;

- Уменьшение численности обслуживающего персонала;

- Снижение стоимости ремонтных работ;

- Снижение потребности в запасных частях и контрольно-наладочной аппаратуре.

Важнейшим условием получения достоверного подтверждения величины экон. эффекта является сопоставимость эффектов по вариантам.

Сопоставимость обеспечивается по след. параметрам:

- Объем удовлетворенности потребителей с помощью более качественной прод.;

- Область и диапазон удовлетворенной потребности, а также по условиям эксплуатации прод., т.е. области взаимозаменяемости сравниваемых видов прод.;

- Фактор времени;

- Социальные последствия произв-ва и потребления прод.;

- Степень отрицат. воздействия на окруж. производственную среду при произв-ве и потреблении прод.

Наиболее важный момент в приведении вариантов в сопоставимый вид – сопоставимость по качеству базового и принятого варианта.

Сопоставимость по качеству вариантов – это суммарная оценка для принятия решения в пользу того или иного варианта.

Качество прод. – совокупность свойств прод., обуславливающих ее пригодность удовлетворять определенные потребности в соответствии с назначением.

Совокупность свойств выражается рядом показателей – показатели назначения, надежности, эргономич., эстетич., а также показатели технологичности, транспотртабельности, стандартизации и унификации, патентно - правовые, экологич., безопасности.

Показатель качества – количественная характеристика одного или нескольких свойств прод., составляющих ее качество, рассматривая применительно к определенным условиям ее создания, эксплуатации или потребления.

Определение количественных показателей качества прод. – нахождение их численного значения.

Методы определения показателей качества прод.

- Измерит.;

- Регистрационные;

- Вычислительные;

- Органолептические;

- Социологич.;

- Экспертные.

Осн. группы показателей по характерным им свойствам прод.:

- Назначения – производительность, мощность, диапазон скорости, маневренность, проходимость, чувствительность, содержание полезного вещества или вредных примесей, допустимая температура наружного воздуха;

- Надежности – безотказность, долговечность, сохраняемость, ремонтопригодность;

- Эргономические – гигиенические, антропометрические, физиологические, психические свойства человека в системе «человек-изделие».

- Эстетические – стилевое соответствие моде, функционально-конструктивной приспособленности, цветовой колорит, тщательность покраски и отделки поверхности, чистота выполнения сочленения, округлений и сопрягаемых поверхностей, четкость исполнения фирменных знаков, упаковка.

- Технологичности – трудоемкость изготовления, технологич. себестоимость, относит. трудоемкость подготовки изделия к функционированию, удельная стоимость ремонтов.

- Транспортабельности – средняя трудоемкость или продолжительность подготовки прод. к транспортировке или разгрузке, коэффициент использования объема средства транспортирования.

- Стандартизации и унификации – коэффициенты применяемости, повторяемости, взаимной унификации.

- Патентно - правовые – патентной чистоты, территориального распределения.

- Экологические – содержание вредных примесей, выбрасываемых в окружающую среду, вероятность выбросов в окруж среду.

- Безопасности – вероятность безотказной работы, электрич. прочность изоляции токоведущих частей изделия, с которыми возможно соприкосновение человека.

Дифференцированная оценка качества представляет собой совокупность операций, в результате которых находится относит. показатель качества.

Полезный эффект товара выражается количественно через обобщенный показатель качества.

Эг=(З1а-З2)*А2, где

а – коэффициент изменения качества (безразмерная величина).

А2 – годовой выпуск прод. в натуральных единицах.

З1 и З2 – затраты.

Коэффициент изменения качества:

,

,

где Ri – результат изменения i-го параметра или свойства нового изделия по сравнению с базовым.

аi – значимость i-го параметра в достижении общего полезного результата.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1035; Нарушение авторских прав?; Мы поможем в написании вашей работы!