КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Розвиток та сучасний стан страхування життя та пенсій в Україні

|

|

|

|

Необхідність і значення страхового захисту життя та пенсій громадян. Особливості страхового захисту.

Як показує світовий досвід страхування життя завжди розглядалось, як вигідне вкладення грошей. страхувальник по договору страхування життя може розраховувати на страхову суму або пенсію у випадку дожиття до закінчення строку дії договору, що є засобом накопичення грошей. Страхування життя може бути і захистом спадку страхувальника, оскільки дає можливість заповісти кожному з близьких накопиченні кошти, а також створити різні фонди (спадок, похорони). Крім цього, серйозне значення має розширення страхування життя для зниження соціальної напруги і зняття навантаження з соціальної складової бюджету країни. До того ж, довгострокове страхування на 10, 20, 40 років дає можливість 7накопичувати досить великі страхові фонди, тимчасово вільна частина яких може використовуватись як джерело інвестицій в народне господарство, що сприяє стабілізації фінансового стану країни.

Розвиток ефективного страхового ринку в Україні потребує вирішення проблем пов’язаних зі страхуванням життя, пенсійним та медичним, тощо. Страхування життя як надійне джерело інвестиційних ресурсів складає на ринку страхових послуг найменшу питому вагу (0,66%), тоді як в країнах з розвинутою економікою цей показник дорівнює 30-40%. Нормативно-правова база (з точки зору строків і форм страхування) не сприяє розвитку цього виду страхування. Щорічно питома вага платежів по страхуванню життя в загальній структурі платежів зменшується в 2 рази. Лише 12 страховиків України мають ліцензії на проведення операцій по страхуванню життя, а реально цим займаються лише 6 страховиків. У наслідок нелегальної діяльності іноземних страховиків по страхуванню життя Україна, по оцінкам експертів, втрачає щорічно 80-100 млн. доларів США.

Не дивлячись на те, що ринок страхування життя в Україні тільки почав формуватися, процеси капіталізації обумовлені посиленням вимог законодавчих норм щодо мінімального розміру уставного форду страховиків життя, торкнулися і його.

Значною проблемою для страховика в Україні, по свідченням ряду українських та іноземних компаній, є неможливість вигідно розмістити зібрані страхові премії.

Негативний вплив на розвиток страхового ринку в Україні спричиняють:

- відсутність економічної стабільності в державі та низька платоспроможність населення;

- неповна законодавча база;

- неефективний контроль з боку держави;

- високий рівень інфляції, в наслідок чого здійснення довгострокових (накопичу вальних) видів страхування в національній валюті неможливе, і т. д.

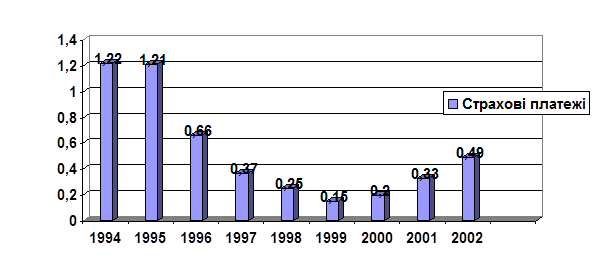

В 2002 році послуги по страхуванню життя здійснювали 22 страхові компанії, в 2001 – 19. вони одержали страхових платежів на суму 23,9 млн. грн. (в 2001 – 15,8 млн. грн.). однак частина страхових платежів по страхуванню життя в загальному обсязі складала в 2002 році лише 0,54 %. Страхові резерви по договорам страхування життя поступово збільшуються і склали у 2002 році – 24,9 млн. грн. Страхові виплати склали: в 2001 році – 4,89 млн. грн., в 2002 році – 2,7 млн. грн. Динаміку розмірів страхових платежів на одного жителя України, наглядно демонструє малюнок 1.

Малюнок 1.

Динаміка зміни страхових платежів в Україні

(в розрахунку на одного жителя, грн.).

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 418; Нарушение авторских прав?; Мы поможем в написании вашей работы!