КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Издержки производства и их виды

|

|

|

|

В самом общем виде издержки производства (С) – это затраты на производство продукции. Издержки производства являются одновременно и простой и очень сложной категорией. Простой, потому что само значение слова «издержки» подсказывает, что это то, во что обходится предпринимателю и фирме организация производства, а сложной – потому что существует ряд методологически разных подходов к определению сущности, классификации и величины издержек. Прежде всего, необходимо остановиться на особенностях бухгалтерской и экономической характеристики издержек. Для производства товара фирма использует как покупные, так и собственные экономические ресурсы. Денежные средства, которые фирма платит внешним поставщикам, приобретая у них факторы производства, составляют ее фактические, явные или бухгалтерские издержки. Бухгалтер определяет издержки как фактические затраты фирмы на приобретение факторов производства у поставщиков. Они проходят через бухгалтерские документы и этим приобретают явную форму. К ним относят оплату сырья и материалов, оплату транспортных, финансовых, юридических услуг, заработную плату наемным рабочим, налоги и прочие расходы. С собственными экономическими ресурсами фирмы связаны ее неявные издержки, учет которых принципиально отличает экономический подход от бухгалтерского. Поскольку фирма отказалась от использования собственных факторов производства в альтернативных целях, то ее неявные издержки оцениваются как сумма максимального упущенного дохода от этих факторов производства в наилучшем из исключенных вариантов. Так, если собственник фирмы одновременно является ее управляющим, использует собственный капитал и принадлежащее ему помещение, то к неявным издержкам фирмы можно отнести: 1. упущенную заработную плату, которую он мог бы получать в другой фирме в качестве наемного работника; 2. упущенный рентный доход, который он мог бы получать, сдавая в аренду собственное помещение; 3. упущенный процентный доход на собственный капитал, который он мог бы иметь, положив деньги в банк; 4. упущенный предпринимательский доход, то есть прибыль, которую он мог бы получать в любой другой отрасли, организовав там свой бизнес.

|

|

|

|

|

|

|

|

|

|

|

|

Для собственника все издержки – явные и неявные – являются альтернативными, так как существуют альтернативные варианты использования ресурсов, вложенных им в фирму. Экономические издержки представляют собой платежи всем собственникам экономических ресурсов, достаточные для того, чтобы отвлечь эти ресурсы от альтернативных вариантов использования.

С эк. = С бухг. + С неявн.

Таким образом, бухгалтерский подход отражает традиционное понимание издержек, но он не отражает того важного обстоятельства, что экономические ресурсы редки и ограниченны, а, следовательно, не учитывает необходимость их эффективного использования. Экономический подход основан на выявлении того, какой максимальный доход можно было бы получить при альтернативном использовании израсходованных фирмой факторов производства.

Экономический интерес фирмы связан с прибылью (profit), которая определяется как разница между доходом фирмы от продажи продукции и ее совокупными издержками:

В финансовых отчетах фирмы рассчитывается бухгалтерская прибыль, информация о которой необходима собственникам (акционерам), управляющим, инвесторам, налоговым органам, для принятия решений. Прибыль бухгалтерская определяется как разница между валовым доходом и явными издержками фирмы:

Величина экономической прибыли является ориентиром при принятии управленческих решений о целесообразности деятельности фирмы в данной отрасли. Экономическая прибыль считается как разница между совокупным доходом и всеми издержками фирмы:

p бух. > p эк. на величину неявных издержек.

p бух. > p эк. на величину неявных издержек.

Нормальная прибыль – это минимальный доход, необходимый для того, чтобы удержать предпринимателя в данной отрасли. Нормальная прибыль является элементом неявных издержек. Если p эк. = 0, то это означает, что предприниматель получает только нормальную прибыль, которая позволяет удержаться ему в рамках данного направления деятельности.

В краткосрочном периоде различают постоянные и переменные издержки. Постоянные издержки (TFC) – это денежные затраты, которые не зависят от объема выпускаемой продукции (затраты на эксплуатацию оборудования, зданий, сооружений, процент по кредиту, рентные платежи, страховые взносы, заработная плата управленцам, охрана и т.д.) Постоянные издержки являются обязательными и сохраняются даже если фирма ничего не производит, поэтому на графике постоянные издержки выражаются прямой, параллельной оси абсцисс. Переменные издержки (TVC) – это денежные затраты, изменяющиеся вместе с объемом выпуска продукта. Это расходы на сырье, вспомогательные материалы, труд и т.д. Переменные издержки изменяются пропорционально выпуску продукции, поэтому на графике кривая переменных издержек – восходящая линия.

Общие издержки (T С) – это совокупность всех затрат предприятия на производство и реализацию продукции:

.

.

Производителя часто интересует величина средних издержек, то есть издержек, пересчитанных на единицу продукции.

Средние постоянные издержки – это отношение постоянных издержек к объему выпуска: . На графике они выражаются нисходящей кривой. 16. Производственная функция и ее свойства. Краткосрочный и долгосрочный периоды в экономическом анализе.

. На графике они выражаются нисходящей кривой. 16. Производственная функция и ее свойства. Краткосрочный и долгосрочный периоды в экономическом анализе. Под технологией понимают методы обработки, изготовления, преобразования форм и свойств ресурсов в процессе производства. Зависимость между количеством и структурой использованных ресурсов и максимально возможным количеством продукции, который фирма способна произвести в течение определенного периода времени называется производственной функцией.

Производственная функция может быть представлена в виде таблицы, графика и аналитически в виде уравнения:

где Q – выпуск продукции, Xi – объем i -го ресурса.

где Q – выпуск продукции, Xi – объем i -го ресурса.

Можно выделить следующие свойства производственной функции: 1.Каждая производственная функция характеризует ту или иную эффективную (или оптимальную) технологию, которая позволяет при определенных объемах использованных ресурсов произвести максимально возможное количество продукции или заданный объем выпуска с минимальным объемом факторов производства. Изменение технологии предполагает изменение производственной функции. 2.Если отсутствует хотя бы один из факторов производства, то выпуск продукции невозможен. 3. Если фирма увеличивает применение одного ресурса при неизменном объеме других ресурсов либо применяет в больших объемах все ресурсы, то она расширяет производство и увеличивает выпуск, используя данную технологию. 4. Производственная функция характеризует технологию с непрерывной заменяемостью факторов, по крайней мере, в некотором диапазоне их изменений. Это позволяет использовать математический аппарат дифференциальных исчислений. Фирма может произвести одно и то же количество продукции, используя разные комбинации факторов производства, то есть разные способы производства по данной технологии. Технологический выбор фирмы означает выбор из множества способов производства одного в пределах данной технологии. Экономический выбор фирмы зависит от соотношения цен экономических ресурсов и влияет на технологический выбор. Для выявления основных экономических закономерностей обычно используют двухфакторную производственную функцию, которую можно представить как зависимость между объемом производства (Q) и затратами факторов производства (труда L, капитала К):

В теории производства используют понятия общего, среднего и предельного продукта. Общий продукт, ТР (total product) – это одно и то же, что и общий объем выпуска. Средний продукт характеризует среднюю производительность всех единиц ресурса (труда, капитала), предельный продукт – производительность последней дополнительной единицы ресурса. Средний продукт труда, АРL (average product of labour) показывает количество общего продукта, которое приходится на единицу труда:

Средний продукт труда также называют производительностью труда. Средний продукт капитала, АРK (average product of capital) показывает количество общего продукта, которое приходится на единицу капитала:

Средний продукт капитала называют также капиталоотдачей. Предельный продукт труда, МРL (marginal product of labour) показывает, на сколько изменится общий продукт при изменении труда на одну единицу, если объем используемого капитала не изменится:

Предельный продукт капитала, МРK (marginal product of capital) показывает, на сколько изменится общий продукт при изменении капитала на одну единицу, если объем используемого труда не изменится:

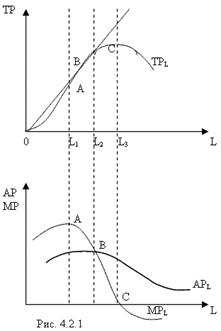

Как уже было отмечено в предыдущих темах краткосрочный период (SR) предполагает тот факт, что, по крайней мере, один из факторов производства остается фиксированным. Используя двухфакторную модель производства, предположим, что капитал (К) является постоянным фактором, а труд (L) – переменным. Изменение общего, среднего и предельного продукта труда можно рассмотреть на следующем графике. На графике видно, что динамику производства в краткосрочном периоде можно представить в виде трех стадий.

Стадия 1 – от 0 до L2, где АРL = max. Эта стадия связана с началом производства. Капитал здесь является избыточным фактором по сравнению с трудом, а увеличение применения труда увеличивает совокупный и средний продукт труда (TP, APL). Стадия 2 – от L2 до L3, где МРL = 0. Совокупный продукт на этой стадии увеличивается и достигает своего максимума в точке С. Средний и предельный продукт труда при этом убывают. Стадия 3 – от L3 и далее. На этой стадии, когда предельный продукт труда становится отрицательным, совокупный продукт при увеличении использования труда убывает. Использование труда в такой ситуации становится избыточным. Таким образом, при невозможности увеличить использование одного из факторов (в данном случае - капитала) оптимальном для фирмы будет стадия 2 с максимальным возможным выпуском С.

Другим важным выводом является то, что вовлечение в производство все новых работников при неизменном объеме капитала сначала приводит к положительному приросту общего продукта, затем к снижению прироста выпуска. Это связано с действием основного закона, характеризующего производство в краткосрочном периоде, - закона убывающей отдачи: Закон убывающей отдачи показывает, что в краткосрочном периоде а, начиная с некоторого момента, увеличение использования переменного ресурса при неизменном объеме другого приводит к уменьшению предельного продукта переменного фактора (MPL).

Долгосрочный период (LR) в деятельности фирмы достаточен для изменения всех вовлекаемых ресурсов. Поэтому в долгосрочном периоде все факторы производства предполагаются как переменные. Долгосрочную стратегию фирмы можно рассматривать в двух аспектах:

Первый аспект. Труд и капитал изменяются одновременно, но в разных направлениях при неизменном объеме выпуска, что выражается через изокванту. MRTS определяет величину капитала, которую может заменить каждая единица труда при Q – const. MRTS зависит от предельного продукта, рассчитанного для отдельных факторов производства (K и L). Чем больше предельный продукт труда, тем меньше его надо для замещения капитала, т.е. существует обратная зависимость между MRTS и предельными продуктами факторов производства. Таким образом, мы получаем следующую зависимость:

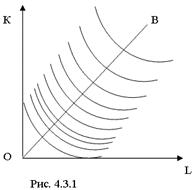

Второй аспект. Труд и капитал изменяются одновременно и в одном направлении. Зависимость между увеличением факторов производства и объемом выпуска характеризуется эффектом масштаба: 1) Положительный эффект масштаба – когда объем выпуска продукции увеличивается в большей степени, чем затраты ресурсов; 2) Постоянный эффект масштаба – когда объем выпуска продукции увеличивается в той же пропорции, что и затраты ресурсов; 3) Отрицательный эффект масштаба – когда объем выпуска продукции увеличивается в меньшей степени, чем затраты ресурсов. Эффект масштаба графически может быть показан на карте изоквант:

Чем ближе изокванты друг к другу, тем больше проявляется положительный эффект масштаба. Стабильное расстояние между кривыми характеризует постоянный эффект масштаба. Чем больше расстояние между изоквантами, тем больше отрицательный эффект масштаба.

Таким образом, если в краткосрочном периоде для фирмы важно найти оптимальное соотношение факторов производства (K,L), то в долгосрочном периоде фирмой решается задача выбора необходимого масштаба деятельности фирмы.

17. Закон убывающей предельной производительности.Закон убывающей предельной производительности действует в краткосрочном временном интервале, когда один производственный фактор остается неизменным. Действие закона предполагает неизменное состояние техники и технологии производства. Если в производственном процессе будут применены новейшие изобретения и другие технические усовершенствования, то рост объема выпуска может быть достигнут при использовании тех же самых производственных факторах, т. е. технический прогресс может изменить границы действия закона. Если капитал является фиксированным фактором, а труд – переменным, то фирма может увеличить производство за счет использования большего количества трудовых ресурсов. Но по з акону убывающей предельной производительности, последовательное увеличение переменного ресурса при неизменности других ведет к убывающей отдаче данного фактора, т. е. к снижению предельного продукта или предельной производительности труда. Если же наем рабочих будет продолжаться, то в конечном итоге, они будут мешать друг другу (предельная производительность станет отрицательной), и объем выпуска сократится. Предельная производительность труда (предельный продукт труда – MPL) – это прирост объема производства от каждой последующей единицы труда:

,

,

т.е. прирост производительности к совокупному продукту (TPL) равен

.

.

Аналогично определяется предельный продукт капитала MPK.Основываясь на законе убывающей производительности, проанализируем взаимосвязь общего (TPL), среднего (АPL) и предельного продуктов (MPL), (рис. 10.1). В движении кривой общего продукта (ТР) можно выделить три этапа. На 1 этапе она поднимается вверх ускоряющимися темпами, так как предельность продукта (MP) возрастает (каждый новый рабочий приносит больше продукции, чем предыдущий) и достигает максимума в точке А, т. е. скорость роста функции максимальна. После точки А (2 этап) в силу действия закона убывающей отдачи, кривая MP падает, т. е. каждый нанятый рабочий дает меньшее приращение общего продукта по сравнению с предшествующим, поэтому темп роста ТР после ТС замедляется. Но пока МР будет положительным, ТР будет все равно увеличиваться и достигнет максимума при МР=0.

Рис. 10.1. Динамика и взаимосвязь общего, среднего и предельного продуктов

На 3 этапе, когда количество рабочих становится избыточным по отношению к фиксированному капиталу (станки), МР приобретает отрицательное значение, поэтому ТР начинает снижаться. Конфигурация кривой среднего продукта АР также обусловлена динамикой кривой МР. На 1 этапе обе кривые растут, пока приращение объема выпуска от вновь нанятых рабочих будет большим, чем средняя производительность (АРL) ранее нанятых рабочих. Но после точки А (max MP), когда четвертый рабочий добавляет к совокупному продукту (ТР) меньше чем третий, МР уменьшается, поэтому средняя выработка четырех рабочих также сокращается.

18. Изокванта и изокоста, предельная норма технического замещения.Фирма может произвести одно и то же количество продукции, используя разные комбинации факторов производства, то есть разные способы производства по данной технологии. Технологический выбор фирмы означает выбор из множества способов производства одного в пределах данной технологии. Экономический выбор фирмы зависит от соотношения цен экономических ресурсов и влияет на технологический выбор.

Для выявления основных экономических закономерностей обычно используют двухфакторную производственную функцию, которую можно представить как зависимость между объемом производства (Q) и затратами факторов производства (труда L, капитала К):

Q = f (K, L).

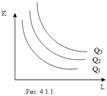

В графической форме производственная функция фирмы может быть представлена группой изоквант. Изокванта представляет собой кривую, которая показывает все сочетания производственных факторов, дающих определенный объем выпуска продукции. Таким образом, каждая изокванта отражает какой-то конкретный объем производства для данной технологии (например, объем выпуска – 1000 единиц продукции). И тогда производственная функция фирмы – это карта изоквант с различными уровнями объема производства.

Q1; Q2; Q3 - карта изоквант.

Можно выделить следующие свойства изоквант:

1. Чем дальше изокванта от начала координат, тем больше объем выпуска продукции.

2. Нисходящий и вогнутый характер изакванты определяется тем, что при движении по кривой уменьшение потребления капитала (K) требует увеличения потребления труда (L), чтобы не допустить изменения объема производства (Q).

3. Вогнутая форма изокванты определяется предельной нормой технологического замещения:

Предельная норма технологического замещения показывает какое количество капитала может заменить одна дополнительная единица труда, при условии что объем выпуска останется неизменным. Графически она может быть представлена как касательная к изокванте в данной точке. И угол наклона этой касательной соответствует MRTS.

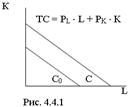

Как и в теории потребительского выбора в теории производства также важно определить при каких условиях можно говорить о равновесии производителя. Для этого необходимо сопоставить производственную функция с затратами фирмы на производство, причем в разрезе затрат на различные факторы производства. Совокупные (общие) издержки в двухфакторной модели можно представить следующим уравнением:

где ТС (total costs) – совокупные издержки, w - ставка заработной платы (другой вариант написания - PL), r - цена (процент) использования капитала (другой вариант написания - PK),

L, K - количество труда и капитала.

Информация об уровне издержек позволяет графически построить изокосту (линию равных затрат).

Изокоста включает в себя все возможные сочетания труда и капитала, которые имеют одну и ту же суммарную стоимость, то есть все сочетания факторов производства с равными валовыми издержками. Изокоста графически представляет собой прямую линию, которая определяется двумя предельными точками – максимальным количеством труда и капитала, которое может приобрести фирма. Изокоста имеет угловой коэффициент, равный отношению цен факторов производства, взятому с отрицательным знаком  .

.

Это следует из уравнения изокосты:

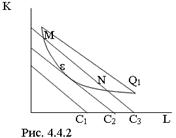

Используя изокосту, можно определить какой набор факторов производства обеспечивает заданный выпуск с наименьшими совокупными издержками (ТС). Решение данной проблемы – в точке касания (e) изокосты с изоквантой, которая отражает равновесие производителя.

В точке e углы наклона изокванты и изокосты одинаковы, то есть:

Выше было отмечено, что предельная норма технологического замещения соответствует углу наклона касательной к изокванте, а в ситуации равновесия изокоста является касательной, таким образом, ее угол наклона соответствует MRTS.

Наконец, из этого уравнения следует, что отношение предельного продукта каждого из факторов производства к их цене в точке e должны быть равны.

Это отношение отражает ситуацию равновесия производителя.

Это отношение отражает ситуацию равновесия производителя.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 845; Нарушение авторских прав?; Мы поможем в написании вашей работы!