КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Принципы организации поиска и подсчета резервов. Понятие, экономическая сущность хозяйственных резервов и их классификация

|

|

|

|

Понятие, экономическая сущность хозяйственных резервов и их классификация

МЕТОДИКА ОПРЕДЕЛЕНИЯ ВЕЛИЧИНЫ РЕЗЕРВОВ В АНАЛИЗЕ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ

1 Понятие, экономическая сущность хозяйственных резервов и их классификация

2 Принципы организации поиска и подсчета резервов

3 Методика определения величины резервов

Хозяйственные резервы в АХД – это постоянно возникающие возможности повышения эффективности деятельности предприятия на основе использования достижений научно-технического прогресса (НТП) и передового опыта.

Чтобы выжить в конкурентной борьбе, каждое предприятие должно постоянно искать резервы повышения эффективности своей деятельности – без этого невозможно поступательное развитие общества.

Экономическая сущность резервов вытекает из всеобщего закона экономии времени.

Экономия времени с общественной точки зрения выражается в сокращении затрат живого и овеществленного труда на основе активизации инновационной деятельности, направленной на практическое использование научного, научно-технического результата и интеллектуального потенциала с целью повышения конкурентоспособности и укрепления рыночных позиций предприятия. Инновации принято рассматривать как основной фактор, обеспечивающий рост и процветание предприятия. Основные цели инноваций: минимизация себестоимости продукции и повышение ее конкурентных преимуществ, в результате чего увеличиваются объемы производства и продаж, размер прибыли.

Постоянная экономия рабочего времени как объективный процесс в развитии общественного производства – основной источник резервов в высокоразвитом обществе, которое осуществляет расширенное воспроизводство на интенсивной основе. С развитием НТП появляются все новые возможности роста производительности труда, экономного использования сырья, материалов и других ресурсов, т.е. источники резервов неисчерпаемы. Как нельзя остановить НТП, так нельзя и использовать все резервы.

Таким образом, экономическая сущность резервов повышения эффективности производства состоит в наиболее полном и рациональном использовании возрастающего потенциала ради получения большего количества высококачественной продукции при наименьших затратах живого и овеществленного труда на единицу продукции.

Объектами поиска резервов могут быть:

• предприятие в целом и его сегменты;

• виды деятельности (операционная, инвестиционная, финансовая);

• отдельные центры затрат и центры ответственности;

• отдельные виды продукции;

• основные показатели, отражающие результаты хозяйственной деятельности (объем производства и реализации продукции, себестоимость продукции, сумма прибыли, фондоотдача, производительность труда, скорость оборота капитала, его доходность и т.д.).

Для более полного выявления и использования хозяйственные резервы классифицируются по разным признакам (рис. 1).

По пространственному признаку выделяют внутрихозяйственные, отраслевые, региональные и общегосударственные резервы.

Внутрихозяйственные резервы выявляются и могут быть использованы только на исследуемом предприятии. Они базируются на более полном и экономном использованием производственной мощности, трудовых и материальных ресурсов, применении инноваций в области техники, технологии и организации производства, выработке правильной структурной, ценовой, инвестиционной, финансовой стратегии в сфере бизнеса и т.д.

Отраслевые резервы могут быть выявлены только на уровне отрасли, например выведение новых сортов культур, пород животных, разработка новых систем машин, новых технологий, улучшенных конструкций изделий и т.д. Поиск этих резервов является компетенцией отраслевых объединений, министерств, концернов.

Региональные резервы могут быть выявлены и использованы в пределах географического района (использование местного сырья и топлива, энергетических ресурсов, централизация вспомогательных производств независимо от их ведомственного подчинения и т.д.).

К общегосударственным резервам можно отнести ликвидацию диспропорций в развитии разных отраслей производства, изменение форм собственности, системы управления национальной экономикой и т.д. Использование таких резервов возможно только путем проведения мероприятий на общегосударственном уровне управления.

По признаку времени резервы делятся на неиспользованные, текущие и перспективные.

Неиспользованные резервы — это упущенные возможности повышения эффективности производства относительно плана или достижений науки и передового опыта за прошедшие промежутки времени.

Под текущими резервами понимают возможности улучшения результатов хозяйственной деятельности, которые могут быть реализованы на протяжении ближайшего времени (месяца, квартала, года).

Перспективные резервы рассчитаны обычно на длительное время. Их использование связано со значительными инвестициями, внедрением новейших достижений НТП, структурной перестройкой производства, сменой технологии производства и т.д.

Текущие резервы должны быть комплектными, сбалансированными по всем трем моментам труда. Например, найденный резерв увеличения производства продукции за счет расширения производственной мощности предприятия должен быть обеспечен резервами увеличения численности работников или ростом производительности труда. Необходимы дополнительные запасы сырья, материалов и т.д. Только при таком условии резервы могут быть освоены в текущем периоде. При отсутствии такой сбалансированности резерв увеличения производства продукции за счет увеличения производственной мощности не может быть использован полностью; часть его необходимо отнести к перспективным резервам.

По стадиям жизненного цикла изделия резервы бывают на стадиях предпроизводственной, производственной, эксплуатации и утилизации изделия.

| По пространственному признаку: | - внутрихозяйственные |

| ► | - отраслевые |

| ► | - региональные |

| ► | - общегосударственные |

| По признаку времени: | |

| ► | - неиспользованные |

| ► | - текущие |

| ► | - перспективные |

| По стадиям жизненного цикла изделия: | |

| ► | - на предпроизводственной стадии |

| ► | - на производственной стадии |

| ► | - на стадии эксплуатации |

| ► | - на стадии утилизации |

| По стадиям процесса воспроизводства: | |

| ► | - в сфере производства |

| ► | - в сфере обращения |

| По характеру производства: | |

| ► | - в основном производстве |

| ► | - во вспомогательных производствах |

| ► | - в обслуживающих производствах |

| По видам деятельности: | |

| ► | - в операционной деятельности |

| ► | - в инвестиционной деятельности |

| ► | в финансовой деятельности |

| По видам потребляемых ресурсов различают резервы, связанные с использованием: | |

| ► | - земельных ресурсов |

| ► | - средств труда |

| ► | - предметов труда |

| ► | - трудовых ресурсов |

| По экономической природе: | |

| ► | - экстенсивные |

| ► | - интенсивные |

| По источникам образования: | |

| ► | - внутренние |

| ► | - внешние |

| По способам обнаружения: | |

| ► | - явные |

| ► | - скрытые |

Рисунок 1 - Классификация резервов в АХД

На предпроизводственной стадии изучаются потребность в изделии, свойства, которыми оно обладает, разрабатываются конструкция изделия, технология его изготовления, проводится подготовка производства. Здесь могут быть выявлены резервы повышения эффективности производства за счет улучшения конструкции изделия, усовершенствования технологии его производства, применения более дешевого сырья и т.д. Именно на этой стадии объективно содержатся самые большие резервы снижения себестоимости продукции. И чем полнее они выявлены на этом этапе, тем выше эффективность этого изделия вообще.

На производст,венной стадии происходит освоение новых изделий, новой технологии и затем осуществляется массовое производство продукции. На этом этапе величина резервов снижается из-за того, что уже проведены работы по созданию производственны мощностей, приобретению необходимого оборудования и инструментов, налаживанию производственного процесса. Коренное изменение этого процесса уже невозможно без больших потерь. По этому на этой стадии жизненного цикла изделия выявляются и используются те резервы, которые не затрагивают производственного процесса. Эти резервы связаны с улучшением организации труда, повышением его интенсивности, сокращением простое: оборудования, экономией и рациональным использованием сырь, и материалов.

Эксплуатационная стадия для товаров длительного пользования делится на гарантийный период, когда исполнитель обязан ликвидировать выявленные потребителем неполадки, и послегарантийный. На стадии эксплуатации объекта резервы более производительного его использования и снижения затрат (экономия электроэнергии, топлива, запасных частей и т.д.) зависят главным образом от качества выполненных работ на первых двух стадиях.

Резервы на стадии утилизации — это возможности получения дохода в результате вторичного использования утилизационных материалов и сокращения затрат на утилизацию изделия после завершения его жизненного цикла.

Значит, чтобы получить больший эффект, необходимо проводить поиск резервов беспрерывно и систематически на всех стадиях жизненного цикла изделия, и особенно на предпроизводственной стадии.

По стадиям процесса воспроизводства резервы относятся как к сфере производства, так и к сфере обращения. Основные резервы находятся, как правило, в сфере производства, но много их есть и в сфере обращения (предотвращение разных потерь продукции на пути от производителя к потребителю, а также уменьшение затрат, которые связаны с хранением, перевозкой и продажей готовой продукции).

Группировка резервов по характеру производства (в основном, вспомогательных и обслуживающих производствах), по видам деятельности (в основной, инвестиционной и финансовой деятельности) и по центрам ответственности необходима для повышения активности и ответственности менеджеров всех уровней за полноту и своевременность их выявления и освоения.

По видам ресурсов отдельно рассматривают резервы, которые связаны с наиболее полным и эффективным использованием земельных угодий, основных средств производства, предметов труда и трудовых ресурсов. Такая классификация резервов необходима для определения степени сбалансированности их по всем видам ресурсов.

По экономической природе и характеру воздействия на результаты производства резервы делятся на экстенсивные и интенсивные (рис. 2). Резервы экстенсивного характера связаны с использованием в производстве дополнительных ресурсов (материальных, трудовых, земельных и др.). Резервы интенсивного типа основаны на более полном и рациональном использовании имеющегося производственного потенциала.

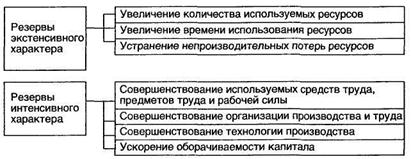

Рисунок 2 - Классификация резервов экстенсивного и интенсивного характера

Увеличение выпуска продукции может достигаться за счет как потребления дополнительных ресурсов, так и повышения ресурсоотдачи. От соотношения темпов роста экстенсивных и интенсивных факторов производства зависят себестоимость продукции и финансовые результаты предприятия (табл. 1).

По источникам образования резервы разделяются на внутренние, которые могут быть освоены силами и средствами самого предприятия, и внешние (техническая, технологическая или финансовая помощь субъекту хозяйствования со стороны государства, вышестоящих органов, спонсоров и т.д.).

По способам выявления резервы делятся на явные и скрытые. Явные резервы легко выявить по материалам бухгалтерского учета и отчетности. Они могут быть безусловными и условными.

Безусловные — это недостача и порча продукции и материалов на складах, производственный брак, потери от списания долгов, выплаченные штрафы и др. Такие потери являются результатом бесхозяйственности, расточительства, невыполнения обязательств по договорам, а временами и воровства. Чтобы их предотвратить, необходимо навести порядок в хранении и перевозке материальных ценностей, организовать действенный учет и контроль, обеспечить выполнение обязательств перед покупателями и поставщиками, строго выполнять финансовую и расчетную дисциплину и т.д.

Таблица 1 - Зависимость себестоимости продукции и финансовых результатов от соотношения темпов роста экстенсивных и интенсивных факторов

| Варианты | ||

| Соотношение индекса количества потребленных ресурсов (IР) и индекса ресурсоотдачи (Iро) | Характер развития производства | Изменение себестоимости продукции |

| IР > Iро, при этом Iро ≥ 1 | Экстенсивное | Рост себестоимости |

| IР > Iро, при этом Iро ≤ 1 | Преимущественно экстенсивное | Рост себестоимости |

| Iро > IР, при этом IР ≤ 1 | Интенсивное | Снижение себестоимости |

| Iро > IР, при этом IР > 1 | Преимущественно интенсивное | Снижение себестоимости |

К условным потерям относятся перерасходы всех видов ресурсов по сравнению с действующими нормами на предприятии. Условными они считаются потому, что нормы, которые служат базой сравнения, не всегда оптимальны. Если нормы затрат ресурсов на единицу продукции увеличить, то перерасход ресурсов уменьшится или вместо перерасхода может быть экономия, и наоборот, если норму понизить, то возрастет перерасход средств.

Если предположить, что нормы являются оптимальными, то условные потери, которые показываются в отчетности, свидетельствуют о том, что фактический организационно-технический уровень предприятия не достиг запланированного. Такие потери вызываются неудовлетворительным состоянием оборудования, недостаточной квалификацией рабочих, низким уровнем организации производства, нарушением технологических процессов, невыполнением плана организационно-технических мероприятий и т.д. В результате возможны сверхплановые потери рабочего времени, недостаточно полное использование оборудования, перерасход сырья и материалов. Для ликвидации таких перерасходов следует провести те мероприятия по усовершенствованию техники, технологии и организации производства, которые были запланированы.

Скрытые резервы связаны с внедрением инноваций в области науки и передового опыта. Для их выявления необходимо провести сравнительный внутрихозяйственный анализ (с достижениями передовых участков, бригад, работников), межхозяйственный (с достижениями ведущих предприятий отрасли), а в некоторых случаях — международные сопоставления. Запаздывание в выявлении и использовании этих резервов влечет за собой снижение конкурентоспособности предприятия на рынке товаров и услуг со всеми вытекающими последствиями.

Таким образом, классификация резервов позволяет более глубоко понять сущность и организовать их поиск комплексно и целенаправленно.

Осуществляя поиск резервов, следует руководствоваться следующими принципами.

1. Поиск резервов должен носить научный характер, что предполагает знание их экономической сущности, источников и основных направлений их поиска, а также методики и техники их подсчета.

2. Поиск резервов должен быть комплексным и системным. Комплексный подход требует всестороннего выявления резервов по всем направлениям хозяйственной деятельности с последующим их обобщением. Системный подход означает умение выявлять и обобщать резервы с учетом взаимосвязи и иерархии изучаемых явлений. Это позволяет, с одной стороны, более полно выявлять резервы, а с другой — избежать их повторного счета.

3. Принцип предотвращения повторного счета резервов обусловлен непосредственно предыдущим. Повторный счет резервов возникает при их обобщении, когда не учитывается взаимодействие различных факторов, от которых зависят результаты хозяйственной деятельности. Так, при подсчете резервов снижения себестоимости продукции иногда допускают их повторный счет, если отдельно определяют резервы за счет увеличения объемов производства продукции и за счет недопущения перерасхода средств по каждой статье затрат без учета воздействия первого фактора на второй.

Это связано с тем, что с увеличением объема производства продукции пропорционально увеличиваются только условно-переменные расходы, величина же условно-постоянных затрат не изменяется. Поэтому с ростом объема производства происходит сокращение постоянных затрат на единицу продукции и по многим статьям затрат вместо перерасхода может оказаться экономия. Если этот момент не учитывается, то величина резервов снижения себестоимости продукции будет существенно завышена.

В некоторых случаях повторный счет резервов допускается, если они определены по смежным источникам (например, за счет дополнительного привлечения и более полного использования трудовых ресурсов, средств труда и предметов труда). Следовательно, чтобы избежать повторного счета резервов, необходимо учитывать взаимосвязь, взаимодействие и соподчиненность всех факторов, положенных в основу определения величины резервов.

4. Должна быть обеспечена комплектность резервов, т.е. сбалансированность по трем основным моментам процесса труда (средства труда, предметы труда и трудовые ресурсы). Наибольший резерв, выявленный по одному из ресурсов, не может быть реализован, если недостает резервов по другим ресурсам. Поэтому возникает необходимость проверки комплектности резервов. Резерв будет комплектным в том случае, когда он обеспечен всеми необходимыми ресурсами и не только в стоимостной оценке, но и по натурально-вещественному составу. Например, выявлены резервы станочного времени по токарным станкам, но не хватает мощностей по фрезерным. Только после достижения необходимой сбалансированности ресурсов по натурально-вещественной форме выявленные резервы можно считать комплектными и реальными.

5. Резервы должны быть экономически обоснованными. При их подсчете необходимо учитывать реальные производственные и финансовые возможности предприятия, подкрепленные конкретными мероприятиями.

6. Поиск резервов должен быть оперативным. Чем он оперативнее, тем более эффективен этот процесс. Особое значение имеет сокращение разрыва между нахождением и освоением резервов.

7. Поиск резервов не должен быть дискретным. Его необходимо осуществлять планомерно, систематически, ежедневно.

8. Резервы выявляются тем полнее, чем большее количество работников разных профессий и специальностей участвует в их поиске. Принцип массовости поиска резервов предполагает при

влечение к этому процессу всех работников, развитие и совершенствование общественных форм экономического анализа.

9. Большое значение для повышения эффективности поиска резервов имеет предварительное определение резервоемких направлений (участков производства, где имеются большие потери трудовых и материальных ресурсов, простои техники и т.д.).

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1170; Нарушение авторских прав?; Мы поможем в написании вашей работы!