КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 3. Балансовое обобщение, система счетов и двойная запись

|

|

|

|

Вопрос №1. Балансовый метод отражения информации. Обобщение ресурсов организации (активов) и обязательств организации (пассивов) в бухгалтерском учете. Бухгалтерский баланс организаций; принципы построения, содержание, правила оценки статей

Активы организации участвуют в хозяйственном обороте непрерывно, изменяя свой состав и форму стоимости. Для руководства хозяйствующим субъектом нужно знать, какими активами он располагает, из каких источников они созданы, для какой цели предназначены. На эти вопросы дает ответ бухгалтерский баланс.

Бухгалтерский баланс – способ обобщения и группировки активов хозяйства и источников их образования на определенную дату в денежной оценке. Как элемент метода бухучета он характеризуется следующими особенностями.

Активы хозяйства и источники их образования представлены раздельно: экономические ресурсы – в активе, а источники - в пассиве. Итог актива баланса всегда равен итогу пассива баланса:

А=П

Поскольку пассивы представляют собой капитал и обязательства организации данное равенство можно представить так:

А=К + О

В бух. балансе организации активы и пассивы приводятся только стоимостных показателях.

Каждый элемент актива и пассива баланса называется статьей баланса. Любая статья актива баланса позволяет получить следующую характеристику экономических ресурсов:

- в чем воплощена данная часть активов,

- где используется

- их величина.

Любая статья пассива баланса позволяет получить информацию об источниках формирования экономических ресурсов:

- за счет какого источника данная часть актива создана

- для какой цели предназначена,

- их величина.

Все статьи баланса, исходя из их экономической однородности, сведены в определенные разделы баланса.

Актив баланса содержит два раздела:

Внеоборотные активы

Оборотные активы

Пассив баланса состоит из 3-х разделов:

Капитал и резервы

Долгосрочные обязательства

Краткосрочные обязательства

Разделы в активе баланса расположены по возрастанию ликвидности, а пассиве – по степени закрепления источников.

Состав разделов и порядок группировки регламентируется нормативными актами.

В бухгалтерском балансе содержится совокупность моментных показателей, характеризующих активы хозяйства и источники их формирования на определенную дату.

Таким образом, бухгалтерский баланс – это способ группировки активов организации по видам и источникам их образования в стоимостном выражении по состоянию на определенную дату.

Группировка экономических ресурсов в активе баланса

| Номер раздела | Наименование разделов | Группа статей |

| I | Внеоборотные активы | Нематериальные активы |

| Основные средства | ||

| Незавершенное строительство | ||

| Доходные вложения в материальные ценности | ||

| Долгосрочные финансовые вложения | ||

| ОНА | ||

| Прочие внеоборотные активы | ||

| Итого по разделу I | ||

| II | Оборотные активы | Запасы |

| Дебиторская задолженность | ||

| Краткосрочные финансовые вложения | ||

| Денежные средства | ||

| Прочие оборотные активы | ||

| Итого по разделу II | ||

| Баланс |

В разделе I актива баланса «Внеоборотные активы» представлены все долгосрочные активы хозяйствующего субъекта: нематериальные активы, основные средства, долгосрочные финансовые вложения, капитальные вложения. Статьи группы «Нематериальные активы» оцениваются в балансе по остаточной стоимости. Остаточная стоимость данной группы активов определяется как разность между первоначальной (восстановительной) стоимостью и величиной начисленной амортизации. Также оцениваются статьи группы «Основные средства». В балансе все основные средства и нематериальные активы представлены в одном разделе, независимо от сферы эксплуатации. По статьям группы «Финансовые вложения» отражаются вложения денежных средств и другого имущества в другие хозяйственные органы на срок более одного года; по статье «Капитальные вложения» – фактические затраты в незавершенном строительстве.

В разделе II актива баланса «Оборотные активы» отражаются все текущие активы несколькими группами. В группе «Запасы» отдельными статьями представлены оборотные активы сферы производства. Сырье и материалы оцениваются в балансе по фактической заготовительной себестоимости. Затраты в незавершенном производстве могут быть оценены по нормативной себестоимости, по сумме прямых затрат или по фактической производственной себестоимости. В этом же разделе отражаются и предметы обращения: готовая продукция и товары отгруженные. Здесь же отражается и часть средств в расчетах (расходы будущих периодов).

Вторую группу текущих активов представляют краткосрочные финансовые вложения в другие организации. «Денежные средства» представляет наличие денежных средств на счетах в банках, в кассе Предприятия и других оборотных активах. В этом же разделе актива отражается и дебиторская задолженность, как других организаций, так и работников Предприятия.

Пассив баланса состоит из 3–х разделов:

| Номер раздела | Наименование разделов | Группа статей |

| III | Капитал и резервы | Уставный капитал |

| Добавочный капитал | ||

| Резервный капитал | ||

| Нераспределенная прибыль (непокрытый убыток) | ||

| Итого по разделу III | ||

| IV | Долгосрочные обязательства | Заемные средства |

| ОНА | ||

| Прочие долгосрочные обязательства | ||

| V | Краткосрочные обязательства | Заемные средства |

| Кредиторская задолженность | ||

| Задолженность перед учредителями по выплате доходов | ||

| Доходы будущих периодов | ||

| Резервы предстоящих расходов | ||

| Прочие краткосрочные обязательства | ||

| Итого по разделу V | ||

| Баланс |

Раздел III баланса представлен собственным капиталом, а в разделах IV и V отражается привлеченный капитал.

Статьи раздела IV баланса «Долгосрочные обязательства» характеризуют задолженность перед банками по кредитам и займам, полученным от других организаций на срок больше года.

Раздел V баланса «Краткосрочные обязательства» объединяет несколько групп краткосрочной задолженности: заемные средства, кредиторскую задолженность, резервы предстоящих расходов, доходы будущих периодов.

По группе «Заемные средства» самостоятельными статьями отражается задолженность перед банками по краткосрочным ссудам и займам перед другими предприятиями.

По статьям группы «Кредиторская задолженность» отражается задолженность поставщикам и подрядчикам за поступившие от них товарно-материальные ценности, дочерним и зависимым предприятиям, работникам организации, бюджету, социальным фондам.

В зависимости от назначения, содержания и порядка составления различают несколько видов балансов:

Сальдовый баланс характеризует в денежной оценке активы хозяйства и источники их образования по состоянию на определенную дату. Баланс составляется бухгалтерией организации путем подсчета остатков (сальдо) по счетам.

Оборотный баланс помимо остатков активов и источников их образования на начало и конец периода содержит данные об их движении (дебетовые и кредитовые обороты) за отчетный период.

Вступительный баланс (начальный) – первый баланс, составляемый на дату регистрации организации. Актив такого баланса характеризует состав имущества хозяйствующего субъекта, с которого начинается его деятельность, а в пассиве – источники его возникновения. Вступительный баланс содержит меньше статей, чем последующие балансы.

Заключительный баланс - отчетный документ о производственно-финансовой деятельности организации за определенный период времени. Он составляется на основе проверенных бухгалтерских записей (выверки оборотов и остатков по счетам, проверка инвентаризацией активов).

Ликвидационный баланс предназначен для характеристики имущественного состояний организации на дату прекращения ее деятельности как юридического лица.

Предварительный баланс разрабатывается заранее на конец отчетного периода с учетом ожидаемых изменений в составе имущества организации. Основой для составления такого баланса служат фактические бухгалтерские данные о состоянии активов и пассивов на момент его составления и ожидаемые данные о хозяйственных операциях, которые будут совершены до окончания отчетного периода. Предварительный баланс позволяет заранее установить финансовое положение организации на конец отчетного периода.

Сводный баланс составляется путем объединения отдельных заключительных балансов организаций; в основном им пользуются министерства, ведомства, концерны.

Сводно-консолидируемый баланс составляется путем объединения балансов юридически самостоятельных организаций, взаимосвязанных между собой экономически; такими балансами пользуются холдинговые компании (владеющие контрольными пакетами акций других компаний), головные организации со своими дочерними и зависимыми обществами.

Баланс-брутто - бухгалтерский баланс, включающий регулирующие статьи (02 «Амортизация ОС» и 05 «Амортизация НА»).

Баланс-нетто - бухгалтерский баланс без регулирующих статей.

Отражая состояние экономических ресурсов на определенный момент времени, баланс раскрывает структуру активов и источников их образования в разрезе видов и групп, позволяет определить удельный вес каждой группы взаимосвязь и взаимозависимость между собой, служит источником информации, необходимой для выявления важнейших показателей, характеризующих его финансовое состояние. По данным баланса определяется обеспеченность активами, правильность их использования, размеры материальных запасов, соблюдение финансовой дисциплины, рентабельность работы и др. Сигнализируя о недостатках а работе и финансовом состоянии, он служит основой выявления их причин. На основе данных баланса разрабатываются мероприятия по их устранению, контролируется правильность использования активов по целевому назначению. Он дает законченное и цельное представление не только о финансовом состоянии предприятия на каждый момент, но и о тех изменениях, которые произошли за тот или иной период времени. Последнее достигается сравнением балансов за ряд отчетных периодов.

Вопросы №6-14. Понятие о счетах бухгалтерского учета. Строение счетов. Структура активных и пассивных счетов. Сущность двойной записи на счетах бухгалтерского учета

Бухгалтерский учет базируется на всей информации об имуществе, обязательствах и хозяйственных операциях предприятия. Таким образом, отражаемая в бухгалтерском учете информация о финансово - хозяйственной деятельности организации составляет предмет бухгалтерского учета.

Для сбора информации о состоянии и движении хозяйственных средств и их источниках разработаны правила ведения бухгалтерского учета, которые называются методом бухгалтерского учета. В его состав включено восемь элементов: документация, счета, двойная запись, баланс, отчетность, инвентаризация, оценка и калькуляция. Все они отражены в Федеральном законе от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" и в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденном Приказом Минфина России от 29.07.1998 N 34н и обязательны к использованию.

Рассмотрим более подробно, как отражаются хозяйственные операции в бухгалтерском учете.

Прежде всего, все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичный документ - это первый и главный источник информации о свершившихся фактах хозяйственной деятельности предприятия. Зафиксированный в документе факт называется хозяйственной операцией. К учету принимаются только правильно заполненные документы, т.е. с полным объемом обязательных показателей - реквизитов (наименование организации и документа, дата его составления, краткое содержание хозяйственной операции, ее количественное и стоимостное (денежное) выражение, подписи лиц, отвечающих за совершенную операцию). Отметим, что документ составляется по месту совершения хозяйственной операции (в момент совершения или по ее окончании), после чего поступает в бухгалтерию.

Документы, поступающие в бухгалтерию с мест совершения хозяйственных операций, проверяются, обрабатываются и регистрируются на счетах бухгалтерского учета. Счета бухгалтерского учета отражают признаки, по которым классифицируются, группируются и отражаются эти операции. Счета тесно связаны с балансом, поскольку открываются на его основании и, в свою очередь, бухгалтерские записи, отражаемые на счетах, переносятся непосредственно в сам баланс. На каждый вид хозяйственных средств и их источников открывается отдельный счет. Деление счетов на активные и пассивные также связано с балансом.

Активные счета предназначены для учета хозяйственных средств по их составу и размещению, пассивные - для учета источников хозяйственных средств по их целевому назначению.

Независимо от вида счетов их строение одинаково. Они представляют собой двустороннюю таблицу, левая сторона которой называется "Дебет", правая - "Кредит". Однако назначение сторон в активных и пассивных счетах различно.

В активных счетах по дебету отражаются хозяйственные операции, вызывающие увеличение хозяйственных средств за отчетный месяц, сумма этих операций составит оборот по дебету счета за отчетный месяц. По кредиту активного счета отражаются хозяйственные операции, вызывающие уменьшение хозяйственных средств за отчетный месяц, сумма же этих операций составит оборот по кредиту счета за отчетный месяц.

В пассивных счетах, наоборот, по кредиту отражаются хозяйственные операции, вызывающие увеличение источников хозяйственных средств за отчетный месяц, сумма этих хозяйственных операций составит оборот по кредиту счета за отчетный месяц. По дебету пассивного счета отражаются хозяйственные операции, вызывающие уменьшение источников хозяйственных средств, сумма этих операций составит оборот по дебету счета за отчетный месяц.

На счетах бухгалтерского учета на 1-е число каждого месяца определяются остатки (сальдо).

Сальдо по активным счетам всегда находится в дебете счета (дебетовое сальдо) и рассчитывается следующим образом. К дебетовому сальдо по соответствующему счету (например, счету 50 "Касса") на начало отчетного периода прибавляются обороты по дебету данного счета (поступление наличных денег в кассу) и вычитаются обороты по кредиту счета (выдача наличных денег из кассы) в течение отчетного периода. В результате получается сальдо (остаток) по дебету счета 50 "Касса" на конец отчетного периода.

По пассивным счетам сальдо (остаток) всегда кредитовое и определяется путем прибавления к кредитовому сальдо на начало отчетного периода сумм, записанных по кредиту счета, и вычитания из полученного итога сумм, записанных по дебету счета.

Кроме активных и пассивных счетов, бывают счета активно-пассивные. Сальдо по таким счетам может быть как дебетовое, так и кредитовое или одновременно по дебету и кредиту счета (развернутое). Например, по счету 76 "Расчеты с разными дебиторами и кредиторами" у организации может быть или дебиторская задолженность (когда организации кто-нибудь должен), или кредиторская задолженность (когда должна организация), либо и дебиторская, и кредиторская задолженность одновременно (когда одни клиенты должны организации, а по другим числится задолженность за организацией).

В зависимости от обобщенности информационного потока и деления на частную и детализированную информацию счета бухгалтерского учета подразделяются на синтетические и аналитические. На синтетических счетах регистрируется обобщенная информация по состоянию и движению хозяйственных средств и их источников в стоимостном (денежном) выражении. Например, счет 10 "Материалы" объединяет весь ассортимент материальных ценностей, находящихся в распоряжении предприятия. Дать справку об их наличии, даже стоимостном, по этой информации невозможно. Такие синтетические счета называют главными счетами, или счетами первого порядка. Для получения более конкретных сведений в их развитие открывают синтетические счета второго порядка - субсчета. Например, к счету 10 - субсчета 10-1 "Сырье и материалы", 10-2 "Покупные полуфабрикаты и комплектующие изделия, конструкции и детали", 10-3 "Топливо", 10-4 "Тара и тарные материалы", и т.п.

Учет на субсчетах осуществляется также в стоимостном (денежном) выражении. Указанной информации о состоянии и движении материалов также недостаточно для контроля за их сохранностью, управления запасами, планирования процесса заготовления. Нужны более детальные, частные сведения о видах и количестве материальных ценностей. Счета такого вида и назначения называют аналитическими. Они открываются в развитие синтетических счетов первого или второго порядка.

Количество синтетических счетов первого и второго порядка, которое предприятие может использовать для учета хозяйственной деятельности, ограничивается Планом счетов, утверждаемым Минфином России.

Состав аналитических счетов устанавливает предприятие самостоятельно, ориентируясь на потребность производственных служб, контрольных функций бухгалтерии и прочих отделов.

Если синтетический счет активный, то и относящиеся к нему аналитические счета будут активными. Сальдо одного синтетического счета должно быть равно сальдо всех аналитических счетов, к нему относящихся, так же, как и обороты. Такая взаимоувязка и сверка показателей должна производиться на конец каждого отчетного месяца путем составления оборотных ведомостей по аналитическим и синтетическим счетам.

Аналитический учет осуществляется в количественном и денежном (стоимостном) выражении.

Хозяйственные операции записываются на счетах бухгалтерского учета одновременно по дебету одного счета и кредиту другого счета, что называется двойной записью. Это обеспечивает взаимосвязанное отражение хозяйственной деятельности предприятия, а также имеет большое значение для контроля, так как сумма оборотов по дебету всех счетов должна равняться сумме оборотов по кредиту всех счетов. Если такого равенства нет, то это свидетельствует об ошибке, допущенной в записях или в подсчетах итогов.

Взаимная связь между счетами, возникающая при двойной записи, называется корреспонденцией счетов, а счета, между которыми возникает такая связь, называются корреспондирующими счетами.

В результате обработки документов бухгалтер устанавливает корреспонденцию счетов (проводку), указывая дебетуемый и кредитуемый счета. Проводка (корреспонденция) может быть простой, если на основании документа по операции указываются два счета, и сложной - при участии трех и более счетов.

Например, по выписке банка с расчетного счета предприятия списано в погашение задолженности поставщикам 80 тыс. руб., бюджету - 50 тыс. руб. и организации - арендодателю - 100 тыс. руб. Бухгалтерская проводка будет иметь следующий вид:

Дебет 60 "Расчеты с поставщиками и подрядчиками" - 80 тыс. руб.;

Дебет 68 "Расчеты с бюджетом" - 50 тыс. руб.;

Дебет 76 "Расчеты с разными дебиторами и кредиторами" - 100 тыс. руб.;

Кредит 51 "Расчетный счет" - 230 тыс. руб.

При любых условиях суммы, отраженные по дебету счета, должны быть равны суммам, записанным по кредиту счетов, и наоборот.

Одним из признаков грамотности бухгалтера считается способность дать правильную проводку (корреспонденцию счетов) по любой хозяйственной операции. При этом важно знать четыре типа (группы) хозяйственных операций и их влияние на состояние балансовых показателей, а значит, и на счета бухгалтерского учета.

Первый тип хозяйственных операций вызывает изменения только в активе баланса, при этом одна его статья увеличивается, а счет дебетуется, другая - уменьшается, а счет кредитуется на сумму хозяйственной операции. При этом итог баланса не изменяется.

А+х-х = П

Например, получены из банка по чеку наличные деньги в сумме 200 тыс. руб. Следовательно, в балансе по счету 50 "Касса" сальдо увеличится, а по счету 51 "Расчетный счет" - уменьшится на ту же сумму.

Данная операция отразится следующей проводкой:

Дебет 50 Кредит 51 - на сумму 200 тыс. руб.

К этому типу относятся такие хозяйственные операции, как передача материалов в производство (Дебет 20 Кредит 10), оплата услуг по производству (Дебет 20 Кредит 50 или 51), поступление денег на расчетный счет из кассы предприятия (Дебет 51 Кредит 50 и др.

Второй тип хозяйственных операций вызывает изменения только в пассиве баланса: одна его статья увеличивается, а счет кредитуется, другая - уменьшается, а счет дебетуется. Итог баланса при этом также не меняется.

А=П+х-х

К этому типу операций относятся также операции по удержанию из заработной платы налогов (Дебет 70 Кредит 68 - подоходный налог,), сумм по исполнительным листам (Дебет 70 Кредит 76), начисление пособий по временной нетрудоспособности (Дебет 69-1 Кредит 70) и др.

Третий тип хозяйственных операций возникает между активными и пассивными счетами, в результате чего дебетовое сальдо по активному счету увеличивается, одновременно на ту же сумму увеличивается и кредитовое сальдо по пассивному счету. Итог баланса также увеличивается на сумму хозяйственной операции одновременно по активу и пассиву, т.е. равенство итогов баланса сохраняется.

А+х=П=х

Например, поступили материалы от поставщика согласно накладным и счетам - фактурам (оплата еще не произведена) на сумму 250 тыс. руб. Следовательно, статья актива "Материалы" увеличится, а счет 10 "Материалы" будет дебетоваться; статья пассива "Задолженность поставщикам" также увеличится, а счет 60 "Расчеты с поставщиками и подрядчиками" будет кредитоваться.

Проводка:

Дебет 10 Кредит 60 - на сумму 250 тыс. руб.

К такому типу хозяйственных операций относятся также следующие операции: по начислению заработной платы (Дебет 20,25, 26 Кредит 70), отчисления во внебюджетные фонды (Дебет 20, 25, 26 Кредит 69), формирование уставного капитала (Дебет 75 Кредит 80) и др.

Четвертый тип хозяйственных операций возникает также между активными и пассивными счетами, но при этом дебетовое сальдо по активному счету и кредитовое по пассивному счету уменьшаются на сумму хозяйственной операции. Итог баланса также уменьшается в активе и пассиве на сумму операции, но равенство итогов сохраняется.

А-х=П-х

Например, оплачен счет поставщика с расчетного счета за поступившие материалы на сумму 250 тыс. руб. Статья актива баланса "Расчетный счет" уменьшится, значит, указанный счет кредитуется. Статья пассива баланса "Задолженность поставщикам" также уменьшится, а пассивный счет "Расчеты с поставщиками и подрядчиками" будет дебетоваться.

Операция отразится следующей проводкой:

Дебет 60 Кредит 51.

К этому типу операций относятся все факты по выплате заработной платы (Дебет 70 Кредит 50), погашение долга бюджету (Дебет 68 Кредит 51), прочим кредиторам (Дебет 76 Кредит 51) и др.

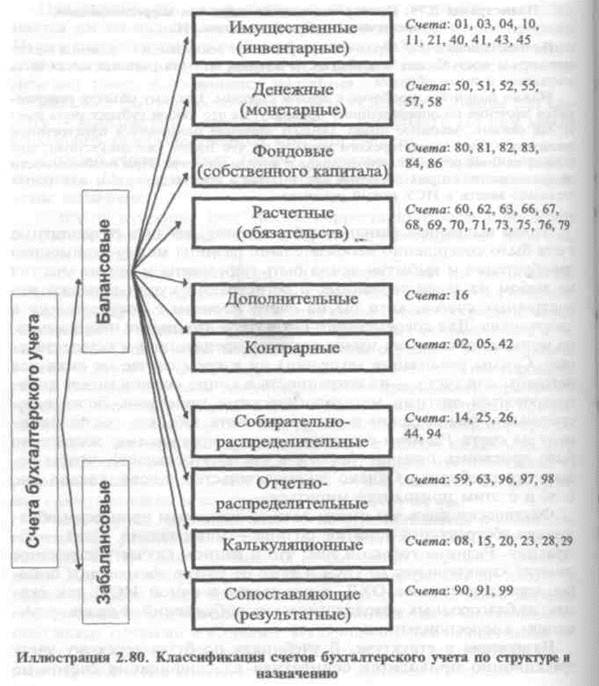

Вопрос №13. Принципы и виды классификации счетов. Классификация счетов по экономическому содержанию, назначению и структуре

Система счетов - способ экономической группировки, текущего отражения и оперативного контроля за активами организации и хозяйственными операциями. Каждый счет предназначен для отражения конкретного объекта учета. На основании первичных документов на счете накапливаются и систематизируются текущие данные по однородным хозяйственным операциям. Любой счет представляет собой таблицу двусторонней формы. Левая сторона счета – дебет (от латинского «должен»), правая – кредит (от лат. «верит»).

По экономическому содержанию счета делятся на

- счета для учета имущества

- счета для учета источников образования имущества

- счета для учета хозяйственных процессов и их результатов

В зависимости от содержания бух. счетов они делятся на:

- активные;

- пассивные;

- активно-пассивные.

Счета являются активными по:

- экономическому содержанию (предназначены для учета имущества по наличию, составу и размещению)

- балансу (расположены в активной части баланса)

- сальдо (остаток) –дебетовый.

Счета являются пассивными по:

- экономическому содержанию (отражают имущество по источникам его образования)

- балансу (расположены в пассивной части баланса)

- сальдо (остаток) –кредитовый.

Счета являются активно-пассивными, если могут иметь дебетовое или кредитовое сальдо или и дебетовое и кредитовое сальдо. Например, счет 76 «Расчеты с разными дебиторами и кредиторами».

Счета бухгалтерского учета по отношению к балансу делятся на две группы: счета для учета активов (счета активов) и счета для источников образования активов (счета источников).

Все счета активов – счета активные. Они имеют следующее строение: остаток по счету может быть только дебетовым, оборот по дебету означает поступление активов, оборот по кредиту – их использование или выбытие. По любому активному счету сальдо конечное (Ск) может быть > или =0.

По любому активному счету сальдо конечное (Ск) меньше нуля быть не может, т.к. нельзя потратить активов больше, чем их было.

По степени детализации счета подразделяются на

- синтетические,

- аналитические и

- субсчета.

Синтетические счета содержат обобщенные показатели об имуществе, обязательствах и операциях организации по экономически однородным группам, выраженные в денежном измерителе. К синтетическим счетам относятся:

01 «Основные средства»,

10 «Материалы»

50 «Касса»

51 «Расчетный счет»

43 «Готовая продукция»

41 «Товары»

70 «Расчеты с персоналом по оплате труда»

80 «Уставный капитал» и т.д.

Аналитические счета детализируют содержание синтетических счетов, отражая данные по отдельным видам имущества, обязательств и операций, выраженные в натуральных, денежных и трудовых измерителях. В частности, по счету 41 «Товары» следует знать не только общее количество товаров, но и конкретно наличие и местонахождение каждого конкретного вида товара или группы товаров, а по счету 60 «Расчеты с поставщиками и подрядчиками» – не только общую задолженность, но конкретную задолженность по каждому поставщику отдельно.

При классификации счетов по структуре их можно разделить на несколько разделов:

- основные

- инвентарные (для учета имущества) 01, 04, 50, 51, 43

- фондовые (для учета собственных источников образования имущества) 80, 82, 83, 99, 96

- счета для учета расчетов (71, 60, 62, 68, 69, 66, 67, 76, 79)

- регулирующие (уточняют оценку основных счетов, самостоятельного значения в балансе не имеют и применяются только с основным счетом)

- дополнительные (увеличивают оценку основного счета)

- контрарные (уменьшают оценку основного счета) 02, 05

- контрарно-дополнительные (могут увеличивать и уменьшать оценку основного счета) 16 сч. по отношению к сч. 10

- операционные (предназначены для учета затрат и калькулирования себестоимости)

- собирательно-распределительные –25, 26

- калькуляционные (для учета затрат и калькулирования себестоимости) 20, 23, 08

- сопоставляющие (для исчисления финансового результата) 90, 91, 99

- бюджетно-распределительные (для распределения расходов по смежным отчетным периодам) 97, 96

- финансово-результатные (99)

- забалансовые (не входящие в баланс органзации. На них отражаются активы, не принадлежащие организации).

Вопрос №15. Синтетический и аналитический учет на счетах. Понятие о субсчетах. Взаимосвязь счетов и баланса

По степени детализации счета подразделяются на синтетические, аналитические и субсчета.

Синтетические счета содержат обобщенные показатели об имуществе, обязательствах и операциях организации по экономически однородным группам, выраженные в денежном измерителе. К синтетическим счетам относятся:

01 «Основные средства»,

10 «Материалы»

50 «Касса»

51 «Расчетный счет»

43 «Готовая продукция»

41 «Товары»

70 «Расчеты с персоналом по оплате труда»

80 «Уставный капитал» и т.д.

Аналитические счета детализируют содержание синтетических счетов, отражая данные по отдельным видам имущества, обязательств и операций, выраженные в натуральных, денежных и трудовых измерителях.

В частности, по счету 41 «Товары» следует знать не только общее количество товаров, но и конкретно наличие и местонахождение каждого конкретного вида товара или группы товаров, а по счету 60 «Расчеты с поставщиками и подрядчиками» – не только общую задолженность, но конкретную задолженность по каждому поставщику отдельно.

Промежуточными счетами между синтетическими и аналитическими счетами являются субсчета – счета 2-го порядка, открываемые в пределах соответствующего синтетического счета. Учет на них ведется в стоимостном выражении. Например, к счету 10 «Материалы» открываются субсчета «10-1», 10-2, 10-3, …,10-9.

Аналитические и синтетические счета бухгалтерского учета взаимосвязаны, т.к. на аналитических счетах отражаются те же виды имущества и источники их формирования, что и на синтетических, но более дробными экономическими группировками. Поэтому общие итоговые данные аналитических счетов должны быть равны итоговым данным соответствующего синтетического счета.

Бухгалтеру самому предоставлено право принимать решение о необходимости открытия конкретных аналитических счетов.

Схематично связь между счетами и балансом можно выразить так:

| Бухгалтерский баланс на начало отчетного периода | à | Бухгалтерские счета | à | Бухгалтерский баланс на конец отчетного периода |

На основании конечных сальдо синтетических счетов составляют новый баланс на первое число следующего отчетного периода.

Однако между бухгалтерскими счетами и балансом имеется отличие:

- на бухгалтерских счетах отражаются текущие хозоперации и итоговые данные за отчетный период в денежных, натуральных и трудовых показателях. В балансе отражаются только итоговые данные на начало и конец отчетного периода в денежной оценке.

- в текущем учете представлены счета, которые в балансе отсутствуют, т.к. они закрываются до составления баланса. (26,25,.90,91)

- кроме того, в балансе не находят отражения и забалансовые счета.

Вопрос №13. План счетов бухгалтерского учета. Рабочий план счетов и его назначение

Для правильного отражения хозяйственных операций на счетах бухгалтерского учета необходимо установить правильную корреспонденцию счетов, т.е. правильно составить бухгалтерскую проводку.

Для этого необходимо:

- во-первых, уяснить экономическое содержание хозяйственной операции и ее влияние на состояние средств предприятия и их источников;

- во-вторых, знать название счетов, участвующих в оформлении данной хозяйственной операции, назначение дебета и кредита на активных и пассивных счетах.

С целью единообразия ведения бухгалтерского учета субъектами Российской Федерации разработан типовой План счетов бухгалтерского учета финансово - хозяйственной деятельности предприятий и Инструкция по его применению.

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых и хоз. операций и т.д.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счета второго порядка).

На основе Плана счетов бухгалтерского учета и инструкции по его применению организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета.

Субсчета, предусмотренные в Плане счетов, могут объединяться, исключаться и вводиться дополнительно.

Порядок ведения аналитических счетов устанавливается организацией исходя из инструкции и других нормативных актов, методических указаний по вопросам бухгалтерского учета (учета ОС, МПЗ и т.д.).

Все синтетические счета имеют двузначный шифр (от 01 до 99). Счета разбиты на 8 разделов. В каждом разделе имеются свободные номера на случай дополнительного введения счетов.

Субсчета отдельных синтетических счетов нумеруются по порядку в пределах каждого счета. Номера субсчетов добавляются к шифру синтетического счета.

Забалансовые счета даны в приложении к Плану счетов. Они нумеруются по порядку тремя знаками (001-011).

Планом счетов бухучета предусмотрено 99 счетов; практически в настоящее время используются 62 счета.

Единый унифицированный План счетов, применяемый в России, обеспечивает:

- централизованное единое методическое руководство учетом и отчетностью

- контроль правильности ведения учета, отчетности и использования имущества организации

- сбор информационного материала в целом по стране, регионам и в разрезе организаций, что служит основой для принятия конкретных управленческих решений по дальнейшему совершенствованию ведения бухгалтерского учета и отчетности.

В настоящее время действует Новый План счетов и инструкция по его применению, утвержденная приказом МФ РФ от 31.10.2000 №94н (в редакции приказа МФ РФ от 07.05.2003 №38н).

Новый план счетов, используя международный опыт, отражает национальные особенности бухгалтерского учета на современном этапе развития российской экономики.

Раздел II. Бухгалтерский учет

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 800; Нарушение авторских прав?; Мы поможем в написании вашей работы!