КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 9. Учет затрат на производство

|

|

|

|

Вопрос №45. Затраты на производство, их классификация. Общие принципы организации учета затрат на производство продукции, работ, услуг

Затраты на производство являются частью расходов организации, связанных с выполнением последней обычных (уставных) видов деятельности по производству продукции, выполнению работ и оказанию услуг, являющихся целью создания организации, а также предметом ее деятельности.

Учет затрат по обычным видам деятельности ведется организацией на счетах 20 "Основное производство", 23 "Вспомогательные производства", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 28 "Брак в производстве", 29 "Обслуживающие производства и хозяйства". Наряду с этим организация может вести учет затрат также по элементам с использованием счетов 30 - 39, которые выполняют функции отражающих счетов бухгалтерского учета. Состав и методика использования счетов 20 - 39 при последнем варианте учета устанавливается организацией исходя из особенностей деятельности, структуры, организации управления на основе соответствующих рекомендаций Министерства финансов Российской Федерации.

В бухгалтерском учете расходы по обычным видам и предметам деятельности организации признаются (отражаются на счетах учета затрат) при соблюдении следующих условий:

- сумма расходов может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, когда она передала актив либо отсутствует неопределенность в отношении его передачи.

При этом в состав затрат включается также амортизация по активам, определяемая исходя из их стоимости, срока полезного использования и принятых способов ее начисления.

Затраты по обычным видам и предметам деятельности формируются в учете в соответствии со следующими принципами:

- полноты - затраты на производство продукции (работ, услуг) включают стоимость всех ресурсов, которые были использованы организацией в отчетном периоде;

- допущения временной определенности фактов хозяйственной деятельности (принцип начисления) - затраты отражаются по мере их производства вне зависимости от оплаты;

- осмотрительности - активы и доходы не должны быть завышены, а обязательства и расходы - занижены;

- приоритета содержания перед формой - факты хозяйственной деятельности должны отражаться в бухгалтерском учете исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования;

- отдельного учета затрат, связанных с производством продукции (работ, услуг), и вложений во внеоборотные активы, финансовых вложений.

Классификация затрат на производство

Затраты на производство по времени их формирования подразделяются на

- производственную себестоимость

- затраты на продажу продукции (работ, услуг).

Производственная себестоимость определяется затратами материальных, трудовых и иных ресурсов, связанными с производством продукции (работ, услуг), произведенными организацией в отчетном периоде.

Затраты на продажу продукции (работ, услуг) состоят из расходов, связанных со сбытом (расходы на упаковку, погрузочно - разгрузочные работы, транспортные расходы, расходы на рекламу и т.п.).

Затраты на производство продукции (работ, услуг) при их планировании и отражении в учете можно классифицировать по следующим признакам:

а) по отношению к объему производства продукции (работ, услуг

- переменные,

- условно – переменные

- условно - постоянные затраты.

К переменным относятся расходы, которые изменяются пропорционально изменению объема продукции, работ и услуг (сырье и материалы, заработная плата рабочих с оплатой труда в зависимости от объема работ, электроэнергия, использованная на производство, и т.п.). При этом относительно единицы продукции (работ, услуг) их величина является постоянной.

К условно - переменным относятся затраты, размер которых возрастает или уменьшается в соответствии с изменениями объема выпуска продукции (работ, услуг), но не в прямой пропорции с объемом производства.

К условно - постоянным (расходам на период) относятся затраты, которые не зависят от объема (количества) продукции (работ, услуг) и остаются в целом постоянными в определенном диапазоне колебаний объема производства и деловой активности (амортизация, отчисления на страхование, арендные платежи и т.п.);

б) по способу отнесения на себестоимость продукции (работ, услуг)

- прямые (стандартные)

-косвенные (накладные) расходы.

Прямые (стандартные) затраты определяются и зависят от объема произведенных в отчетном периоде единиц продукции (работ, услуг) и состоят из стоимости материалов, расходов по оплате труда работников основного производства и других затрат, которые непосредственно по прямому назначению можно отнести на себестоимость конкретной продукции (работ, услуг).

Косвенные затраты не зависят от объема производства и остаются в целом постоянными в определенном диапазоне колебаний производства или деловой активности организации и включают расходы, которые, как правило, не могут быть прямо отнесены на себестоимость конкретной продукции (работ, услуг). К указанным затратам могут относиться расходы организации, осуществленные до принятия решения о начале производства продукции (работ, услуг), включая расходы на изучение рынка товаров, оплату научно - исследовательских разработок и др. Данные затраты распределяются по видам продукции (работ, услуг) с использованием специальных расчетных методов;

в) по составу затрат

- полная производственная себестоимость продукции (работ) в размере фактических или нормативных затрат;

- производственная себестоимость в размере прямых статей затрат;

- производственная себестоимость в составе стоимости сырья, материалов и полуфабрикатов;

г ) по времени (периодичности) производства

- текущие производственные затраты

- единовременные затраты.

К текущим производственным относятся затраты, необходимые для производства продукции, работ, услуг.

К единовременным относятся затраты, однократно или периодически производимые, связанные, в частности, с работами по поиску, разведке и использованию природных ресурсов, их охране и воспроизводству, по рекультивации земель, подготовке и освоению производства, по капитальному ремонту основных средств и т.п. Указанные затраты могут списываться на себестоимость единовременно в момент их производства либо учитываться сначала в составе расходов будущих периодов и включаться в себестоимость объекта учета затрат в течение определенного периода времени на основании расчета.

Наряду с этим по данному признаку (по времени производства) затраты также классифицируются на

- расходы будущих периодов

- предвидимые затраты (отчисления в резервы предстоящих платежей);

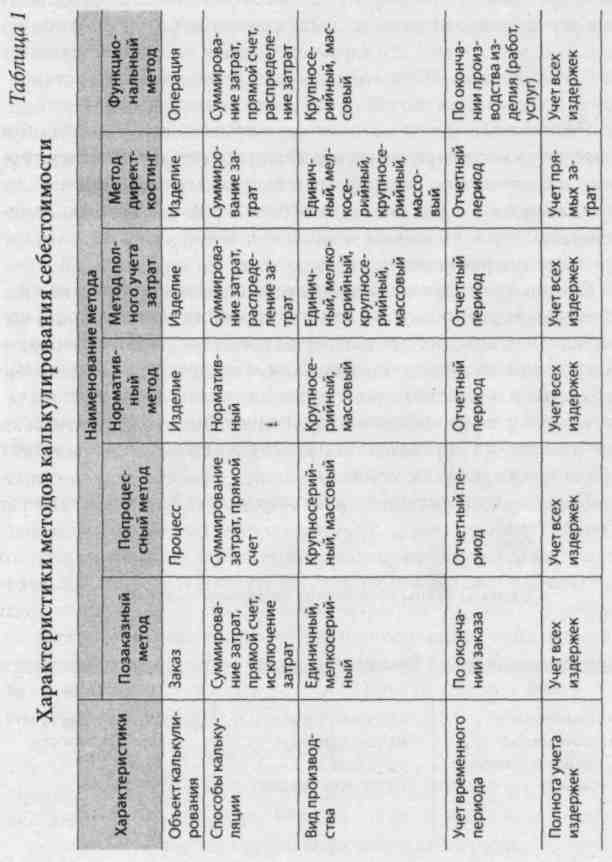

д) по методам калькулирования(Вопрос №32)

- позаказный метод,

- метод накопления затрат,

- попередельный метод,

- попроцессный метод,

- нормативный метод и иные методы, которые используются организацией обоснованно.

Позаказный метод применяется в индивидуальных производствах, выпускающих сложные виды машин и оборудования, выполняющих научно - исследовательские работы, строительство объектов и т.п. виды работ по отдельным договорам. На каждый объект учета открывается отдельный заказ, по которому фактические затраты в размере, установленном учетной политикой (полной производственной себестоимости, прямых затрат и т.п.), учитываются на счете 20 "Основное производство" нарастающим итогом до окончания работ по договору и сдачи объекта покупателю - заказчику. По сдаче отдельных видов продукции (работ, объектов) их фактическая себестоимость списывается с кредита счета 20 в дебет счета 90 "Продажи".

При выполнении заказов для одного покупателя - заказчика организация может вести учет затрат и калькулирование себестоимости методом накопления по группе объектов, если работы выполняются по одному проекту, а сдача объектов производится отдельно. В этом случае фактическая себестоимость продаваемых объектов (работ) определяется расчетно исходя из процента, исчисленного как отношение фактических затрат по производству работ, находящихся на начало отчетного месяца в незавершенном производстве и выполненных в отчетном месяце, к их договорной стоимости.

Попередельный метод применяется в производствах, в которых сырье перерабатывается в готовую продукцию последовательно на отдельных производственных стадиях. При этом на всех переделах, за исключением последнего, осуществляется выпуск полуфабрикатов собственного производства. Данные полуфабрикаты, как правило, используются организацией в следующих по технологии переделах, на последнем из которых получается готовая продукция. Наряду с этим полуфабрикаты после определенных переделов могут быть проданы как самостоятельный вид готовой продукции.

Учет затрат по переделам ведется на счете 20 "Основное производство". По окончании работ по переделу затраты в части стоимости полуфабриката списываются с кредита счета 20 в дебет счета 21 "Полуфабрикаты собственного производства" либо в дебет счета 90 "Продажи" - в части готовой продукции при ее продаже на сторону.

Порядок учета себестоимости производства продукции и калькулирования себестоимости единицы продукции при данном методе зависит от характера производственного процесса - простого или комплексного.

В простом производстве перерабатывается (выпускается), как правило, один или несколько основных видов продукции. При этом себестоимость одного вида продукции, выпускаемого в ходе процесса, определяется прямым способом - в размере всех затрат на его производство, деленных на количество готовой продукции.

При комплексном производстве - выпуске нескольких видов основной продукции их себестоимость определяется как сумма расходов на использованное в производстве сырье, полуфабрикаты, а также затрат по обработке, относящихся к данному процессу. Первые распределяются при наличии калькуляций непосредственно на продукцию, к которой они относятся, либо пропорционально выработке или их весу. Затраты по обработке распределяются по видам основной продукции, как правило, пропорционально количеству тонно-часов работы установки по производству этой продукции (как произведение выработанного количества тонн каждого вида продукции на продолжительность технологического цикла производства в часах).

Попроцессный метод применяется в организациях с небольшой номенклатурой продукции, где, как правило, отсутствует незавершенное производство. В данном случае учет затрат ведется не по видам продукции, а по местам возникновения затрат в разрезе каждого отчетного месяца.

Нормативный метод основан на создании и утверждении в организации системы нормативов и норм, на основании которых составляют калькуляции нормативной (стандартной) себестоимости продукции (работ, услуг), выявляют и учитывают затраты, связанные с отклонением от действующих нормативов и норм.

Основные элементы нормативного метода:

составление нормативных калькуляций по изделиям с учетом изменений норм на начало текущего месяца;

раздельный учет производственных затрат по нормам и отклонениям от них;

учет изменений норм, составление отчетных калькуляций.

Отклонения подразделяются на положительные и отрицательные (экономия или перерасход, например, сырья и материалов). Если в документах, где зафиксированы отклонения, указаны коды причин и инициаторов (виновников), то это помогает лучше управлять затратами и совершенствовать затратный механизм.

е) по экономическим элементам и статьям затрат.

1. Группировка затрат по экономическим элементам производится для целей бухгалтерской отчетности и исчисления в стоимостном выражении ресурсов, использованных за определенный отчетный период на производство продукции (работ, услуг).

При этом затраты в соответствии с экономическим содержанием группируются по следующим элементам:

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация;

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 570; Нарушение авторских прав?; Мы поможем в написании вашей работы!