КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ состояния основных фондов

|

|

|

|

Основные производственные фонды, участвуя в процессе производства, постепенно переносят свою стоимость на вновь созданную продукцию. Вместе с тем они изнашиваются, теряют свои первоначальные качества, устаревают морально и физически. Стоимость их постепенно погашается в течение срока их полезного использования путем ежемесячных амортизационных отчислений, которые включаются в себестоимость продукции, а значит, влияют на размер прибыли. Амортизационные отчисления относятся к условно-постоянным расходам, и они, как правило, резко возрастают в себестоимости единицы продукции при сокращении объемов производства.

В процессе учета и анализа используется несколько методов оценки стоимости основных производственных фондов.

Первоначальная стоимость основных средств — сумма фактических затрат на приобретение, сооружение, изготовление. Может быть изменена в случае достройки, дооборудования, реконструкции или частичной ликвидации. Увеличение (уменьшение) первоначальной стоимости основных средств относится на добавочный капитал предприятия.

Восстановительная стоимость определяется с помощью устанавливаемого индекса цен через периодическую переоценку основных средств не чаще одного раза в год.

Остаточная стоимость определяется путем вычитания из первоначальной (или восстановительной) стоимости сумм износа.

Ликвидационная стоимость устанавливается ликвидационной комиссией в случае ликвидации основных средств.

Анализ состояния основных средств проводится как по отдельным группам (промышленно-производственные, непроизводственные, активная часть, по функциональному назначению), так и в целом по предприятию.

Аналитические исследования проводятся по следующим направлениям:

§ движение ОПФ (абсолютные изменения и расчет коэффициентов);

§ уровень технической пригодности;

§ возрастной состав.

Движение основных фондов — это процесс воспроизводства основных средств, оценивается по системе показателей: абсолютному приросту за анализируемый период, а также по коэффициентам, которые рассчитываются на основе среднегодовой (хронологической) стоимости основных средств по следующей формуле:

,

,

где ОСнг, ОСкг — стоимость основных средств на начало и конец года соответственно;

ОС1,ОС2, ОС3, ОС4 — стоимость основных средств на начало каждого последующего квартала.

Этот показатель используется также при расчете налога на имущество, фондоотдачи.

Коэффициенты, характеризующие движение основных средств.

1. Коэффициент обновления (Кобн):

.

.

Коэффициент показывает долю новых основных фондов, введенных в отчетном году, в общей стоимости всех основных средств. Рост его в динамике указывает на активную политику в сфере совершенствования материально-технической базы производства.

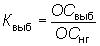

2. Коэффициент выбытия (Квыб):

.

.

Коэффициент характеризует долю выбывших основных средств вследствие списания, продажи и по другим основаниям в общей стоимости основных средств на начало года. При высоком значении коэффициента необходимо установить причины и дать оценку целесообразности выбытия основных средств.

3. Индекс отношения коэффициентов обновления и выбытия:

.

.

Индекс служит дополнительным показателем к рассчитанным коэффициентам обновления и выбытия, поскольку дает относительную количественную оценку соотношения поступления и выбытия за отчетный год.

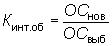

4. Коэффициент интенсивности обновления:

.

.

Коэффициент показывает, во сколько раз вновь введенная стоимость (в случае значения коэффициента больше единицы) превышает выбывшую стоимость основных средств. Дает характеристику расширения (сокращения) материально-технической базы производства.

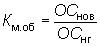

5. Коэффициент масштабности обновления — это доля новых основных средств в общей стоимости основных фондов на начало года:

.

.

Коэффициент показывает соотношение новых и имеющихся фондов.

6. Коэффициент cрока обновления:

.

.

Коэффициент cрока обновления — это отношение стоимости основных фондов на начало года к стоимости введенных в отчетном году производственных мощностей, он указывает на период, в течение которого обновляются фонды.

7. Коэффициент стабильности:

.

.

Числитель коэффициента — это разность между стоимостью основных средств на начало года и выбывшими основными средствами, знаменатель — стоимость основных фондов на начало года.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 441; Нарушение авторских прав?; Мы поможем в написании вашей работы!