КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Фискальная политика, ориентированная на предложение. Эффект Лаффера

|

|

|

|

НЕДИСКРЕЦИОННАЯ ФИСКАЛЬНАЯ ПОЛИТИКА. ВСТРОЕННЫЕ СТАБИЛИЗАТОРЫ

Как показывает исторический опыт, дискреционная бюджетно-налоговая политика при определенных условиях может усилить дефицитность государственного бюджета. Правительство не может точно предсказать размеры грядущих бюджетных поступлений и необходимых расходов. Оно лишь регулирует налоговые ставки, формы и объемы трансфертных выплат, а также задает приоритеты в структуре государственных заказов и закупок. Однако даже при отлаженной процедуре принятия финансовых решений реальные уровни поступлений в бюджет и расходов сильнейшим образом зависят от стадии делового цикла, в которой пребывает экономическая система. Не случайно монетаристы, опираясь на факты существования лагов, ошибок прогнозирования, оппортунизма политических лидеров, отвергают дискреционную фискальную политику.

Недискреционная фискальная политика - автоматическое увеличение налоговых поступлений, сокращение госрасходов в условиях подъема и, наоборот, автоматическое сокращение налоговых поступлений, увеличение госрасходов во время спада без изменений действующего законодательства - только за счет существования системы встроенных в экономическую систему стабилизаторов. Встроенные стабилизаторы - механизмы, работающие в режиме саморегулирования и самостоятельно (без вмешательства правительства) реагирующие на изменения экономической конъюнктуры. Ничего не предпринимать в сфере правительственных расходов или доходов - это значит тоже проводить бюджетно-налоговую политику.

Встроенный стабилизатор - любая мера, которая имеет тенденцию автоматически увеличивать бюджетный дефицит в период спада и порождать его положительное сальдо (или сокращать дефицит бюджета) в период подъема.

|

|

|

Сторонники неоклассической концепции “экономики предложения” особо подчеркивают, что фискальная политика, направленная на снижение налогов, оказывает позитивное воздействие на совокупное предложение в следующих направлениях:

- повышается располагаемый доход домохозяйств, что усиливает их склонность к сбережениям (как финансовым источникам инвестиций);

- увеличивается располагаемый доход предпринимателей, что повышает их инвестиционную активность. Это помогает образованию новых рабочих мест, причем - что наиболее важно - увеличение занятости происходит неинфляционным путем;

- сокращение налоговых отчислений от заработной платы лиц наемного труда повышает их стимулы к труду; те из них, которые временно не участвуют в труде, вновь нанимаются на работу; те же, кто уже работает, стремятся к удлинению рабочей недели и сокращению отпусков. Таким образом, снижению безработицы будет способствовать и изменение предпочтений рабочих в пользу занятости и соответственно повышение предложения труда;

- снижение ставок налогов есть дополнительный толчок для тех, кто готов рисковать, влезать в долги, расширяя производство новых товаров;

- усиливается готовность предпринимателей работать в “светлой”, а не “теневой” экономике.

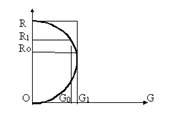

Непосредственное теоретическое обоснование этой программы - расчеты американского экономиста Артура Лаффера, проанализировавшего долгосрочную зависимость между налоговыми доходами госбюджета и динамикой налоговых ставок, и выразившего ее в “кривой Лаффера” (которую, как гласит легенда, он впервые нарисовал на бумажной салфетке в ресторане).

R - средний уровень налоговых ставок в %. G - долгосрочный показатель налоговых поступлений в бюджет.

Точки касания кривой Лаффера оси R отражают весьма условные экономические ситуации. Если R=0 (налоги не взимаются) и R=100 (государство отбирает весь доход), то G=0. От 0 до R0 увеличение ставки налогообложения повышает доходы бюджета. При этом рост производства хотя и замедляется, но незначительно. Это, по оценке Лаффера, “нормальная зона шкалы”. После Rо начинается такое подавление экономической активности, что налоговая база уменьшается быстрее, чем растут ставки налогов и, как следствие, суммарные доходы бюджета падают. Это - “запретная зона шкалы”.

|

|

|

Таким образом, суть эффекта Лаффера заключается в том, что уменьшение налоговых ставок вызывает лишь кратковременное падение объема государственных доходов. В отдаленной перспективе эта мера обеспечивает рост сбережений, инвестиций, производства, занятости, а значит, совокупных доходов, подлежащих налогообложению. В конечном счете возрастут государственные доходы, уменьшится дефицит бюджета, более слабым станет эффект вытеснения, произойдут торможение инфляции и ускорение экономического роста.

Для того, чтобы эффект Лаффера стал реальностью, и динамика государственных доходов характеризовалась движением от G1 к Gо необходимы:

- развитые рыночные отношения (в нерыночной экономике увеличение доли прибыли, остающейся у предприятий, вовсе не обязательно означает рост их инвестиций: дефицит средств производства, стремление направить прибыль на оплату труда и т.п.);

- бесперебойное превращение сбережений в инвестиции (для этого нужна развитая система аккумуляции сбережений - банки, фондовые биржи; недопущение непроизводительного использования сбережений - например, для покрытия бюджетного дефицита);

- надежный контроль за инфляцией и стабильно низкий темп роста цен (иначе в условиях усилившихся в 1999 г. в нашей стране инфляционных ожиданий сберегательная и инвестиционная активность населения останется низкой, и относительно возросший из-за сокращения налогов располагаемый доход домохозяйств и фирм будет направляться ими преимущественно на потребление);

- достаточно быстрое нарастание объема подоходных налогов, что возможно лишь при условии их образования на основе прогрессивной шкалы;

- улучшение техники сбора налогов. Ее очевидное несовершенство в современной России также не позволяет рассчитывать на сколько-нибудь заметное увеличение налоговых поступлений в бюджет в результате наметившегося в 1999 г. ослабления налогового пресса на экономику.

|

|

|

ДЕНЕЖНАЯ СИСТЕМА.

Деньги - общепризнанное средство платежа, которое принимается продавцами в обмен на их товары и услуги, используется при уплате долгов, является средством измерения, а также средством сохранения стоимости.

любой актив может считаться деньгами в случае, если он выполняет следующие функции денег:

1) средство обращения. В данной функции деньги выступают в качестве посредника при обмене товаров, что как раз и делает возможным замену полноценных денег неполноценными бумажными знаками, а также монетами. Курс бумажных денег принудительно устанавливается государством. Использование денег как средства обращения позволяет уйти от использовавшейся в прошлом (и сохраняющейся кое-где и поныне - особенно в условиях инфляции) бартерной формы торговли. Замена бартера денежным обменом позволяет отделить акт продажи от акта покупки, резко сократить издержки обращения. Однако в инфляционной экономике издержки, связанные с хранением денег для совершения сделок, могут превосходить потери и неудобства бартера.

2) мера стоимости (единица счета), состоящая в соизмерении стоимости всех товаров. Стоимость товара, выраженная в деньгах, есть его цена. Техническая сторона измерения деньгами стоимости товара связана в масштабом цен, представляющим весовое количество денежного материала в денежной единице, принятой в данной стране. Масштаб цен (доллар, марка, рубль и др.) устанавливается государством и может им изменяться в ходе денежных реформ.

3) мера отложенных платежей (средство платежа). Данная функция выполняется деньгами при продаже товара в кредит, когда потребительная стоимость товара или услуги поступает к покупателю раньше, чем стоимость к продавцу. Из функции денег как средства платежа выросли кредитные деньги: вексель, банкнота, чек. Эволюция этих кредитных денег в последнее время привела к появлению кредитных карточек, электронных чековых книжек. В современных условиях в связи с развитием кредита произошло сращивание функций денег как средства платежа и средства обращения, и экономисты называют эти функции денег средством обмена.

|

|

|

4) средство сохранения стоимости (средство накопления). Данную функцию деньги выполняют в случае их временного изъятия из обращения для дальнейшей покупки товаров длительного пользования, недвижимости, вложения в дело, получения образования и т. п. Накопление денег обычно осуществляется на банковских счетах, что позволяет сохранить средства и получать доходы в виде процентов по вкладам. Но в условиях инфляции деньги как средство накопления теряют свою привлекательность, и субъекты экономической системы нередко предпочитают использовать в данной функции другие активы: недвижимость, ценные бумаги, иностранную валюту и т.п.

Виды денег:

1) Товарные деньги, в качестве которых служили скот, табак, кожа, меха, алкогольные напитки, рабы, драгоценные материалы и т.п. Их недостатки: некоторые из этих товаров нельзя было делить на части; сложно сохранять в течение длительного времени; ежегодный прирост к накопленным запасам некоторых товаров был так мал, что оказывалось сложно удовлетворять такими деньгами потребности развивающейся экономики

2) Символические деньги (в том числе бумажные деньги и монеты) - это средство платежа, чья покупательная способность в качестве денег превышает их ценность при альтернативном использовании. Ясно, что обращение таких денег требует провозглашения государством их в качестве законных средств платежа. Они лишены многих недостатков товарных денег, поскольку портативны, делимы, защищены от подделки и т.п.

3) Кредитные деньги - это средство обмена, представляющие собой обязательства частного лица или фирмы (банковские депозиты, чеки и т.п.).

До ХХ века деньгами были золотые и серебряные монеты. Но распространение бумажных и кредитных денег привело к демонетизации золота и серебра, выведению их из обращения. Причины:

а) обращение золотых и серебряных денег связано с большими расходами по его организации, а рост товарооборота, требовавшего увеличения объемов денежной массы, ограничивался возможностями добычи золота и серебра.

б) товар-эквивалент тем лучше выполняет роль денег, чем незначительнее роль его потребительной стоимости. А золото и серебро как потребительная стоимость широко используются в промышленности, ювелирном деле, зубном протезировании.

Как известно, большинство сбережений (S) совершаются домохозяйствами, а большинство инвестиций (I) осуществляются фирмами. Для превращения S в I в рыночной экономике необходимы механизмы финансового рынка (рынка денег), состоящего из множества разнообразных “каналов”, по которым денежные средства поступают от собственников сбережений к заемщикам. Эти каналы подразделяются на 2 основные группы:

1) каналы прямого финансирования, по которым денежные средства перетекают непосредственно от собственников сбережений к заемщикам:

а) продажа корпорациями акций, которые приобретаются владельцами сбережений;

б) домохозяйства предоставляют фирмам, государству займы через куплю-продажу облигаций.

2) каналы косвенного финансирования, по которым фонды, идущие от домохозяйств к фирмам, проходят через финансовых посредников (банки, страховые компании, пенсионные фонды и др.).

На финансовом рынке формируются спрос и предложение денег.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 336; Нарушение авторских прав?; Мы поможем в написании вашей работы!