КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекція 1,2

|

|

|

|

§ Історія розвитку економетрії. Об'єкт, предмет, мета і завдання економетрії

Література:

1. Лугінін О.Є. Економетрія: навч. посібник / О.Є.Лугінін. – [Вид.2-ге, пер. та доп.]. – К:Центр учбової літератури, 2008. – 278с.

2. Толбатов Ю.А. Економетрика:Підручник для студентів екон.спеціальн.вищ.навч.закл.-К.:Четверта хвиля,1997.

3. Лук'яненко І.Г., Краснікова Л.І. Економетрика:Підручник.-К.:Знання,1998.-494 с.

4. Наконечний С.І., Терещенко Т.О. Економетрія:Навчально-методичний посібник.-К.:КНЕУ,2001.-192 с.

5. Наконечний С.І., Терещенко Т.О., Романюк Т.П. Економетрія:Підручник.-Вид.2-ге доп. та перероб.-К.:КНЕУ,2000.-296 с.

Економетрія – є синтезованою наукою, що поєднує в собі економічну теорію, математику та статистику для кількісного дослідження економічних явищ. У буквальному перекладі економетрія означає „вимірювання в економіці”. ‘

Термін “економетрія” вперше запровадив львівський учений П.Чомпа, опублікувавши у Львові в 1910 р. книгу “Нариси економетрії і природної теорії бухгалтерії, яка грунтується на політичній економії”. Однак це поняття не набуло поширення, оскільки на той час не було фундаментальних праць у цій галузі науки. Засновниками економетрії вважають Рагнера Фріша (Норвегія), Йозефа Шумпетера (Австрія), Яна Тінбергена (Нідерланди). Вони одними з перших цілеспрямовано намагалися поєднати економічну теорію з математичними та статистичними методами. Спочатку вчені обмежувалися вивченням деяких моделей попиту і пропозиції. Лише після Другої світової війни вони почали вивчати комплексні економетричні моделі на макрорівні, у яких основна увага приділялася попиту, фінансовому стану й податкам, прибутку, цінам тощо.

Основним внеском цих учених в економетричну науку є розробка економетричних моделей прийняття рішень, за яку в 1969 р. Р. Фріш та Я. Тінберген були відзначені Нобелівською премією.

Об'єктом економетрії є економічні системи різного рівня складності: від окремого підприємства чи фірми до екoнoмiки галузей, регіонів, держави й світу загалом.

Предмет економетрії - це методи побудови та дослідження математико-статистичних моделей економіки, проведення кількісних досліджень економічних явищ, пояснення та прогнозування розвитку економічних процесів.

Метою економетричного дослідження є аналіз реальних економічних систем і процесів, що в них відбуваються, за допомогою економетричних методів і моделей, їх застосування при прийнятті науково обгрунтованих управлінських рішень.

Основне завдання економетрії - оцінити параметри моделей з урахуванням особливостей вхідної економічної інформації, перевірити відповідність моделей досліджуваному явищу i спрогнозувати розвиток економічних пpoцecів.

Особливого значення економетричні дослідження набувають в макроекономіці, де взаємозв’язки величин часто неочевидні та мінливі. На рівні макроекономіки економетричними засобами досліджують закономірності у виробництві, розподілі, перерозподілі та кінцевому використанні валового внутрішнього продукту, у яких суттєву роль відіграють державний бюджет, податкова політика, страхування тощо.

На мікрорівні економетричні дослідження передбачають наукове обгрунтування управлінських рішень, що приймаються на підприємствах.

§ Поняття економіко-математичної моделі. Сутність, мета і задачі моделювання

Модель являє собою образ реального об'єкта (процесу) в матеріальній або знаковій формі, який відображає суттєві властивості об'єкта, що моделюється та замінює його при дослідженні та управлінні.

Під економіко-математичною моделлю розуміють концентроване вираження найсуттєвіших взаємозв’язків досліджуваних об’єктів (процесів) у вигляді математичних функцій, нерівностей і рівнянь.

Об’єктом моделювання в економіці є економічна система. За своїм визначенням модель повинна відтворювати найхарактерніші ознаки системи, що вивчається. Тобто основна вимога до моделей - адекватність реальній дійсності. Модель вважається адекватною об’єкту-оригіналу, якщо вона з достатнім ступенем наближення на рівні розуміння дослідником модельованого процесу відображає закономірності процесу функціонування реальної економічної системи у зовнішньому щодо об’єкта дослідження середовищі.

Моделювання - це процес побудови, вивчення і застосування моделей.

Розрізняють такі види моделювання:

- вербальне - використовується розмовна мова;

- геометричне - здійснюється на макетних або об’єктних моделях (передають просторові форми);

- фізичне - застосовується для вивчення фізико-хімічних, технологічних, біологічних, генних процесів, що відбуваються в оригіналі;

- інформаційне - схеми, графіки, креслення, формули, рівняння, нерівності. Важлива роль в цьому виді моделювання належить математичному та комп’ютерному моделюванню.

Основними задачами моделювання є:

- дослідження та вивчення на моделях економічних процесів і законів;

- передбачення наслідків рішень, що приймаються;

- автоматизація розрахунків у прогнозуванні, плануванні, управлінні, підготовці рішень.

Ефективність моделювання проявляється в тому, що:

1. Модель зручніша для дослідження, оскільки дає змогу виключити вплив другорядних та випадкових факторів.

2. Заміна натурних експериментів модельними запобігає руйнуванню реальних економік за умов негативних результатів експериментів. Приклади теоретично необгрунтованих, не перевірених моделюванням експериментів багаточисленні: регулювання цін, податкових ставок, курсів валют тощо.

3. Зниження трудомісткості і строків розробки прогнозів, планів тощо.

Класифікація економіко-математичних моделей:

1. За цільовим призначенням:

- теоретико-аналітичні - призначені для вивчення загальних закономірностей і властивостей економічної системи, що розглядається;

- прикладні - дають можливість визначати і оцінювати параметри функціонування конкретних економічних об’єктів і формулювати рекомендації для прийняття практичних господарських рішень (моделі економічного аналізу, прогнозування, управління).

2. За масштабами досліджуваного економічного об’єкта:

- макроекономічні;

- мікроекономічні.

3. За способом відображення чинника часу:

- статистичні -значення параметрів моделі належать до одного (фіксованого) моменту часу;

- динамічні - параметри змінюються в часі.

4. За ознакою способу відображення часу:

- неперевні - ті, в яких час розглядається як неперевний фактор;

- дискретні - усі змінні моделі набувають дискретного значення;

- змішані.

5. За способом відображення причинно-наслідковиз зв’язків:

- детерміновані - не враховують елементів випадковості, наявні жорсткі функціональні зв’язки;

- стохастичні - враховують випадкові процеси. Використовують методи й інструментарій математичної статистики;

- теоретико-ігрові моделі - враховують вплив факторів, що мають більш високу ступінь невизначеності ніж стохастичні.

6. За родом економічних задач, що вирішуються:

- фінансові;

- виробничі;

- транспортні;

- управління запасами;

- масового обслуговування;

- тощо.

7. За ступенем повноти подібності:

- ізоморфні - абсолютно подібні об’єкту, що досліджується;

- гомоморфні - частково подібні.

8. За тривалістю періоду, що розглядається:

- короткотермінові (до 1 року);

- середньотермінові (до 5 років);

- довготермінові (від 5 років).

9. Щодо характеру виконання:

- моделі без керування (дескриптивні моделі). Ці моделі в основному призначені для дослідження об’єктів шляхом встановлення кількісних співвідношень між їх характеристиками або параметрами (криві зростання, регресійні моделі). Вони лише пояснюють факти чи да ють прогноз;

- оптимізаційні моделі. Дані моделі передбачають визначення мети керування та побудову цільової функції, яка задає бажане значення певних параметрів (властивостей) об’єкта, виражених в математичній формі;

- ігрові моделі - досліджуються випадки, коли для об’єкта моделювання є характерним наявність сил, що протидіють, або невизначеності параметрів властивостей поведінки. Ці моделі досліджуються теорією ігор, яка являє собою теорію побудови математичних моделей прийняття оптимальних рішень в умовах конфлікту;

- імітаційні моделі - є достатньо складними комп’ютерними програмами, що описують поведінку компонентів економічного об’єкта і взаємодію між ними. Розрахунки за цими програмами за наявності вихідних даних дозволяють імітувати динамічні процеси, що вібуваються в реальному об’єкті.

§ Поняття та загальний вигляд економетричної моделі

Економетрична модель - різновид економіко-математичної моделі, параметри якої оцінюються за допомогою методів математичної статистики.

Для кращого розуміння суті економетричних моделей розглянемо види зв’язків між величинами. Розрізняють два типи зв’язків між величинами - функціональн ий та стохастичн ий зв’язок. У разі функціонального зв’язку кожному значенню фактора х відповідає одне або кілька чітко визначених значень показника у. Наприклад, при проведенні валютних операцій для переведення суми в національній валюті в еквівалентну їй суму в іноземній валюті використовують валютний курс. При цьому певній сумі в доларах відповідає чітко певна сума в гривнях.

При стохастичному зв’язку кожному значенню фактора x відповідає певна множина значень показника y. Значна частина процесів, які досліджуються економістами мають стохастичний характер. Наприклад, прогноз погоди, залежність між інвестиціями в рекламу та отриманим прибутком та ін.

Економетричні моделі належать до стохастичних функціональних моделей, які в загальному випадку можна записати у вигляді

y= f ( ,xi) + e,

,xi) + e,

де y – залежна змінна,

xi – незалежні змінні,

f ( ,xi) – функція, що відображає рівень взаємозв’язків між залежною змінною у та незалежними змінними xi,

,xi) – функція, що відображає рівень взаємозв’язків між залежною змінною у та незалежними змінними xi,

e - випадкові величини (похибки).

При цьому f ( , xi) є функціональною складовою моделі, а e - стохастичною складовою моделі.

, xi) є функціональною складовою моделі, а e - стохастичною складовою моделі.

В економетричних моделях залежну змінну у називають показником, незалежні змінні хі – факторами, а коефіцієнти  - параметрами економетричної моделі.

- параметрами економетричної моделі.

Розглянемо основні етапи побудови економетричної моделі:

1. Постановка задачі дослідження. Формулювання деякої гіпотези.

2. Встановлення основних економічних показників, які характеризують процес.

3. Вибір основних факторів, які здійснюють найбільший вплив на зміну економічних показників, тобто встановлення хі.

4. Збір емпіричних даних (статистичних даних, проведення експертного оцінювання тощо).

5. Специфікація моделі – вибір виду стохастично-функціональної моделі.

6. Знаходження статистичних оцінок параметрів цієї моделі, тобто сукупності α на основі емпіричних даних.

7. Встановлення адекватності побудованої моделі реальному процесу. Для цього використовуються низка критеріїв. Одним з найпоширеніших є критерій Фішера.

8. Дослідження моделі, побудова прогнозів.

§ Регресійний аналіз та його особливості

Під регресією. Таким чином, регресія встановлює відповідність між випадковими змінними. Принциповою різницею між строгою функціональною залежністю та функцією регресії є те, що у першому випадку аргумент (незалежна змінна) повністю визначає значення функції, і для неї існує обернена (наприклад,  ). Функція регресії цією властивістю не володіє.

). Функція регресії цією властивістю не володіє.

Розрізняють такі види регресії:

1) відносно кількості змінних:

- проста (парна, однофакторна) - регресія між залежною змінною у та однією незалежною змінною х.

- множинна (багатофакторна) - регресія між залежною змінною у (показником) та декількома незалежними змінними (факторами)

2) відносно форми залежності:

- лінійну;

- нелінійна;

3) щодо характеру регресії:

- додатна - із зростанням (зменшенням) фактора х значення показника у також збільшується (зменшується);

- від’ємна - із збільшенням (зменшенням) фактора х зменшується (збільшується) значення у.

§ Діаграма розсіювання регресійної функції

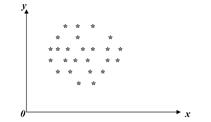

Для того, щоб визначити форму залежності між двома змінними використовують діаграму розсіювання, яка є графічною формою представлення інформації у прямокутній системі координат. На осі абсцис відзначають значення незалежної змінної (х), на осі ординат – значення залежної змінної (у).

Результат кожного спостереження (хі, уі) деякого економічного процесу відображається точкою на площині. Сукупність цих точок відображає зв’язок між двома змінними. За шириною розкиду точок можна зробити висновок про тісноту зв’язку сукупності:

- якщо точки розміщені близько одна до одної (у вигляді вузької смужки), то можна стверджувати про наявність відносно тісного зв’язку.

- якщо точки на діаграмі розкидані широко, то має місце слабкий зв’язок між змінними, або взагалі не існує зв’язку (рис. 1).

Рис. 1 Діаграма розсіювання у випадку відсутності зв’язку

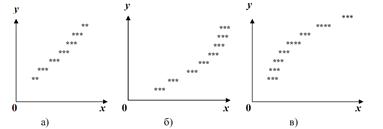

Рис. 2. Додатна регресія.

Рис. 3. Від’ємна регресія

Отже, розрізняють додатну лінійну (а) та нелінійну (б, в) і від’ємну лінійну (г) та нелінійну (д, е) регресії. За виглядом скупчення точок можна висунути гіпотезу про лінійність чи нелінійність взаємозв’язку між змінними.

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 1643; Нарушение авторских прав?; Мы поможем в написании вашей работы!