КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 6: Формирование оптимального инвестиционного портфеля

|

|

|

|

Занятие 8-ИТОГОВОЕ.

Список литературы.

1. Беляев Н.Г. Возрастная физиология. – Ставрополь: Изд-во СГУ, 1999. – 103 с.

2. Ермолаев Ю.А. Возрастная физиология. – М.: Высшая школа, 1985. – 384 с.

3. Леонтьева Н.Н., Маринова К.В. Анатомия и физиология детского организма. – М.: Просвещение, 1986.

4. Обреимова Н.И., Петрухин А.С. Основы анатомии, физиологии и гигиены детей и подростков. – М.: Академия, 2000.

5. Сапин М.Р., Брыксина З.Г. Анатомия, физиология детей и подростков. – М.: Академия, 2000.

6. Хрипкова А.Г., Антропова М.В., Фарбер Д.А. Возрастная физиология и школьная гигиена. – М.: Просвещение, 1990.

7. Безруких М.М., Сонькин В.Д., Фарбер Д.А. Возрастная физиология: физиология развития ребенка. – М.: Академия, 2003. – 416 с.

[1] Аккомодация – способность глаза к четкому видению предметов, находящихся на различных расстояниях.

1. Понятие и классификация инвестиционных портфелей.

2. Формирование инвестиционного портфеля.

3. Оптимизация инвестиционного портфеля.

-1-

В процессе инвестиционной деятельности большинство инвесторов выбирают несколько объектов инвестирования, формируя таким образом их определенную совокупность. Целенаправленный подбор таких объектов представляет собой процесс формирования инвестиционного портфеля.

Инвестиционным портфелем организации называют сформированную в соответствии с инвестиционными целями инвестора совокупность объектов инвестирования, рассматриваемую как целостный объект управления.

Основная задача портфельного инвестирования заключается в создании оптимальных условий инвестирования, обеспечивая при этом портфелю инвестиций такие инвестиционные характеристики, достичь которые невозможно при размещении средств в отдельно взятый объект.

|

|

|

При формировании любого инвестиционного портфеля инвестор преследует следующие цели:

1. Достижение определенного уровня доходности;

2. Прирост капитала;

3. Минимизация инвестиционных рисков;

4. Ликвидность инвестированных средств на приемлемом для

инвестора уровне.

Различие целей формирования инвестиционных портфелей, видов включаемых в них объектов инвестирования и других условий определяет многообразие вариантов направленности и состава этих портфелей в отдельных компаниях. Их можно классифицировать следующим образом.

1. По видам включаемых в них объектов инвестирования:

§ Портфель реальных инвестиционных проектов формируется инвесторами, осуществляющими производственную деятельность, и включает объекты реального инвестирования всех видов. Он обеспечивает высокие темпы развития предприятия, создание дополнительных рабочих мест, формирование высокого имиджа и определенную государственную поддержку. В то же время портфель реальных инвестиционных проектов обычно является наиболее капиталоемким, более рисковым в связи с продолжительностью реализации, а также наиболее сложным и трудоемким в управлении.

§ Портфель ценных бумаг содержит определенную совокупность ценных бумаг. По сравнению с портфелем реальных инвестиционных проектов он характеризуется более высокой ликвидностью и легкой управляемостью. Вместе с тем этот портфель отличают: высокий уровень риска; более низкий уровень доходности; отсутствие в большинстве случаев возможностей реального воздействия на доходность; низкая инфляционная защищенность такого портфеля; ограниченность вариантов выбора отдельных финансовых инструментов.

§ Портфель прочих объектов инвестирования дополняет, как правило, инвестиционный портфель отдельных компаний (например, валютный портфель, депозитный портфель).

|

|

|

§ Смешанный инвестиционный портфель одновременно включает разнородные объекты инвестирования, перечисленные выше.

2. По приоритетным целям инвестирования:

§ Портфель роста формируется с целью прироста капитальной стоимости портфеля вместе с получением дивидендов и состоит главным образом из объектов инвестирования, обеспечивающих достижение высоких темпов роста капитала (как правило, из акций компаний с растущей курсовой стоимостью).

§ Портфель дохода ориентирован на получение текущего дохода – процентных и дивидендных выплат. Он состоит в основном из объектов инвестирования, обеспечивающих получение дохода в текущем периоде (акции, которые характеризуются умеренным ростом курсовой стоимости и высокими дивидендами, облигации и другие бумаги, отличительной чертой которых является выплата текущих доходов).

Портфели роста и дохода при максимальных значениях своих целевых показателей называются иногда агрессивными портфелями.

§ Консервативный портфель включает в основном объекты инвестирования со средними (а иногда и минимальными) значениями уровней риска (соответственно темпы роста дохода и капитала по таким объектам инвестирования значительно ниже).

3. По достигнутому соответствию целям инвестирования:

§ Сбалансированный портфель характеризуется полной реализацией целей инвестора путем отбора инвестиционных проектов или финансовых инструментов, наиболее полно отвечающих этим целям.

§ Несбалансированный портфель характеризуется несоответствием его состава поставленным целям формирования. Разновидностью несбалансированного портфеля является разбалансированный портфель, который представляет собой ранее сбалансированный (оптимизированный) портфель, уже неудовлетворяющий инвестора в связи с существенным изменением внешних условий инвестиционной деятельности (например, условий налогообложения) или внутренних факторов (например, значительной задержкой реализации отдельных реальных инвестиционных проектов).

Этапы формирования инвестиционного портфеля:

А) формирование главной цели и определение системы приоритета в целях;

Б) оптимизация пропорций различных видов инвестиций в рамках всего инвестиционного портфеля, с учётом объёма и видов инвестиционных ресурсов;

|

|

|

В) выбор конкретных инвестиционных проектов для включения в инвестиционный портфель;

Г) оценка инвестиционной привлекательности и инвестиционных качеств объектов инвестирования и формирование оптимального портфеля;

Д) мониторинг эффективности инвестиционного портфеля, с целью измерения доходности и иных основополагающих параметров;

Е) управление инвестиционным портфелем для повышения доходности, безопасности и ликвидности его состава.

Формирование инвестиционного портфеля проводится в предположении:

- общий объём инвестиционных ресурсов предприятия ограничен;

- имеется ряд объектов инвестиций по отдельности удовлетворяющих условиям доходности, а по общему объёму превышающих объём инвестиций.

Формирование портфеля инвестиций осуществляется на основе различных методов:

1. Метод выбора по Парето, когда наилучшим считается тот объект инвестиций, для которого нет ни одного объекта по критериальным показателям лучше указанного.

2. Метод выбора по Борда, при котором объекты инвестиций ранжируются по значениям каждого показателя в порядке убывания с присвоением соответствующего значения ранга, а затем подсчитывается суммарный ранг для каждого объекта инвестиций. Наилучшим считается объект с максимальным значением суммарного ранга.

3. Метод выбора по удельным весам показателей, при котором сами критериальные показатели ранжированы по значимости для инвестора. Каждому показателю присваивается удельное значение веса, при сумме весов всех показателей, равное 1. Значения рангов показателей для всех проектов взвешиваются по удельным весам самих показателей и суммируются. Лучшим считается объект с наибольшим значением взвешенного ранга.

4. Метод линейного программирования – наиболее сложная группа методов, с помощью которой решается задача максимизации доходности портфеля при заданных ограничениях.

-2-

Отбор и реализация проектов из инвестиционного портфеля осуществляются в рамках составления бюджета капиталовложений. При разработке бюджета капиталовложений необходимо учитывать следующее:

|

|

|

а) проекты могут быть как независимыми, так и альтернативными;

б) включение очередного проекта в бюджет капиталовложений предполагает нахождение источника его финансирования;

в) цена капитала, используемая для оценки проектов на предмет их включения в портфель, не обязательно одинакова для всех проектов, в частности, она может меняться в зависимости от степени риска, ассоциируемого с тем или иным проектом;

г) с ростом объема предполагаемых капиталовложений цена капитала меняется в сторону увеличения, поэтому число проектов, принимаемых к финансированию, не может быть бесконечно большим;

д) существует ряд ограничений по ресурсному и временному параметрам, которые необходимо учитывать при разработке портфеля.

Нередко прибегают к определенному упрощению ситуации, например, к использованию единого коэффициента дисконтирования, в качестве которого чаще всего используют средневзвешенную цену капитала, отнесению проектов к одинаковому классу риска, игнорированию влияния различной продолжительности проектов и т.п.

На практике используют два основных подхода к формированию бюджета капиталовложений: первый основан на применении критерия IRR, второй - критерия NPV.

Первый подход. Все доступные проекты упорядочиваются по убыванию IRR. Далее проводится их последовательный просмотр: очередной проект, IRR которого превосходит цену капитала, отбирается для реализации. Включение проекта в портфель неизбежно требует привлечения новых источников. Поскольку возможности компании по мобилизации собственных средств ограничены, наращивание портфеля приводит к необходимости привлечения внешних источников финансирования, т.е. к изменению структуры источников в сторону повышения доли заемного капитала. Возрастание финансового риска компании в свою очередь приводит к увеличению цены капитала. Таким образом, налицо две противоположные тенденции: по мере расширения портфеля инвестиций, планируемых к исполнению, IRR проектов убывает, а цена капитала возрастает. Очевидно, что если число проектов-кандидатов на включение в портфель велико, то наступит момент, когда IRR очередного проекта будет меньше цены капитала, т.е. его включение в портфель становится нецелесообразным.

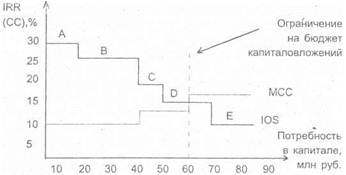

Для наглядности можно воспользоваться графическим методом. Строятся два графика: инвестиционных возможностей и предельной цены капитала компании, с помощью которых и производится отбор проектов для реализации. График инвестиционных возможностей (Investment Opportunity Schedule, IOS) представляет собой графическое изображение анализируемых проектов, расположенных в порядке снижения внутренней нормы прибыли, IRR. График предельной цены капитала (Marginal Cost of Capital Schedule, MCC) - это графическое изображение средневзвешенной цены капитала как функции объема привлекаемых финансовых ресурсов. Первый график является убывающим, второй - возрастающим (рисунок 1).

Пример 1. Компания рассматривает возможность включения в портфель пяти независимых проектов. Для простоты предполагается, что все проекты принадлежат к одному, среднему для данной компании, классу риска и потому в качестве цены источника изначально выбрана средневзвешенная цена капитала, WACC. Компания имеет возможность привлекать средства в требуемом объеме, иными словами, ограничений на объем капиталовложений не накладывается. Собственные средства компании составляют 40 млн. руб., цена капитала – 10%. Банк может предоставить кредит в 20 млн. руб. на условиях, которые приведут к увеличению средневзвешенной цены капитала с 10% до 12%. Если суммарная потребность в капиталовложениях превысит 60 млн. руб., цена капитала возрастет до 16%. Имеется возможность выбора из следующих 5 инвестиционных проектов:

| Проекты | IRR, % | IC, млн. руб. |

| А | ||

| B | ||

| C | ||

| D | ||

| E |

Сформируем бюджет капиталовложений с помощью графиков МСС и IOS.

Рисунок 1 – Формирование бюджета капиталовложений с помощью графиков МСС и IOS

Как видно из рисунка 1, первые два проекта компания может профинансировать за счет собственных средств, однако в дальнейшем ей придется прибегнуть к внешним источникам финансирования. Поскольку степень финансовой зависимости компании уже достаточно высока, привлечение новых источников будет сопровождаться возрастанием цены капитала. В этих условиях проекты D и Е становятся неприемлемыми, а бюджет капиталовложений может быть ограничен 50 млн. руб., которые достаточны для финансирования проектов А, В и С.

Точка пересечения графиков IOS и МСС показывает предельную цену капитала, которую можно использовать в качестве коэффициента дисконтирования для расчета NPV при комплектовании инвестиционного портфеля, т. е. значение этого показателя используется в качестве оценки минимально допустимой доходности по инвестициям в проекты средней степени риска. Смысл данного утверждения состоит в следующем. Если рассматривать каждый проект изолированно, то в анализе можно ориентироваться на индивидуальные значения цены источника; однако, если речь идет о портфеле как едином целом, более разумным является использование предельной цены капитала. Таким образом, только после укомплектования портфеля на основе критерия IRR с одновременным исчислением предельной цены капитала становится возможным рассчитать суммарный NPV, генерируемый данным портфелем. В этом, кстати, проявляется определенное преимущество рассматриваемого метода составления бюджета, поскольку изначально значение коэффициента дисконтирования для комплектуемого портфеля не известно, т.е. не вполне оправдан расчет NPV отдельных проектов.

Второй подход к формированию бюджета капиталовложений основывается на критерии NPV. Если никаких ограничений нет, то методика бюджетирования при этом включает следующие процедуры:

1. Устанавливается значение коэффициента дисконтирования либо общее для всех проектов, либо индивидуализированное по проектам в зависимости от источников финансирования;

2. Все независимые проекты с NPV > 0 включаются в портфель;

3. Из альтернативных проектов выбирается проект с максимальным NPV.

Если имеются ограничения временного или ресурсного характера, методика усложняется и возникает проблема оптимизации бюджета капиталовложений.

-3-

Составление бюджета капиталовложений нередко сопровождается необходимостью учета ряда ограничений. Такая задача возникает, когда имеется на выбор несколько привлекательных инвестиционных проектов, однако коммерческая организация не может участвовать во всех них одновременно, поскольку ограничена в финансовых ресурсах.

В этом случае необходимо отобрать для реализации проекты так, чтобы получить максимальную выгоду от инвестирования. Основной целевой установкой в подобных случаях обычно является максимизация суммарного NPV.

В зависимости от вида ограничений, в процессе бюджетирования может выполняться пространственная и временная оптимизация.

1. Пространственная оптимизация

При осуществлении пространственной оптимизации необходимо учитывать следующее:

• общая сумма финансовых ресурсов на конкретный период (обычно год) ограничена сверху;

• имеется несколько независимых инвестиционных проектов с суммарным объемом требуемых инвестиций, превышающим имеющиеся у коммерческой организации ресурсы;

• требуется составить инвестиционный портфель, максимизирующий суммарный возможный прирост капитала.

Включение в инвестиционный портфель всех проектов с максимальным значением NPV не является оптимальным решением. Кроме того, если число конкурирующих проектов велико, то перебор вариантов может занять достаточно длительное время.

В зависимости от того, поддаются дроблению рассматриваемые проекты или нет, возможны различные способы решения данной задачи.

А. Рассматриваемые проекты поддаются дроблению

Имеется в виду, что можно реализовывать не только целиком каждый из анализируемых проектов, но и любую его часть; при этом берется к рассмотрению соответствующая доля инвестиций и денежных поступлений. Поскольку в этом случае объем инвестиций в отношении любого проекта может быть сколь угодно малым, максимальный суммарный эффект достигается при наибольшей эффективности использования вложенных средств, т.е. речь идет по сути о максимизации отдачи на инвестированный капитал. Выше отмечалось, что критерием, характеризующим эффективность использования каждого инвестированного рубля, является показатель PI. При прочих равных условиях проекты, имеющие наибольшие значения PI, являются более предпочтительными с позиции отдачи на инвестированный капитал.

Таким образом, последовательность действий в этом случае такова:

§ для каждого проекта рассчитывается индекс рентабельности PI;

§ проекты упорядочиваются по убыванию показателя РI;

§ в инвестиционный портфель включаются первые k проектов, которые в полном объеме могут быть профинансированы организацией;

§ очередной проект берется не в полном объеме, а лишь в той части, в которой он может быть профинансирован (остаточный принцип).

|

|

|

|

|

Дата добавления: 2014-01-15; Просмотров: 2602; Нарушение авторских прав?; Мы поможем в написании вашей работы!