КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз обсягу і складу грошових активів підприємства

|

|

|

|

АНАЛІЗ ЕФЕКТИВНСОТІ грошових потоків

АНАЛІЗ ГРОШОВИХ ПОТОКІВ

Лекція 6.1

Питання:

1. Аналіз обсягу і складу грошових активів підприємства.

2. Коефіцієнтний аналіз грошових потоків.

3. Управління грошовими потоками.

Грошові активи підприємства включають:

1. грошові кошти – готівка, кошти на рахунках у банках та депозити до запитання у національній та іноземній валюті;

2. еквіваленти грошових коштів – короткострокові високоліквідні фінансові інвестиції, які вільно конвертуються у певні суми грошей та які характеризуються незначним ризиком змени їхньої вартості.

Аналіз обсягу та складу грошових активів проводиться за заними балансу.

При цьому розраховуються наступні показники:

– абсолютні значення за статтями грошових коштів, поточних активів, поточних зобов‘язань, загальних активів;

– абсолютні відхилення за статтями горошових коштів;

– витома вага статей грошових коштів у поточних активах підприємства;

– витома вага статей грошових коштів у загальних активах підприємства;

– витома вага статей грошових коштів у поточних активах підприємства;

– темпи зростання грошових коштів;

– темпи зростання поточних зобов‘язань.

Недоліками в роботі підприємства вважається:

– зменшення питомої ваги грошових активів у поточних активах і загальних активах;

– перевищення темпів росту поточних зобов‘язань над темпом росту грошових активів (це приводить до зниження коефіцієнта абсолютної ліквідності).

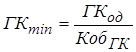

Доцільно розраховувати мінімальний потрібний залишок грошових коштів:

,

,

ГКод – запланований грошовий оборот від операційної діяльності;

КобГК – коефіцієнт оборотності грошових коштів попереднього періоду.

Розрахована величина порівнюється з фактичними залишками коштів і робиться висновок про достатність їх для ведення операційної діяльності підприємства.

З метою з‘ясування впливу чинників на зміну залишку грошових активів підприємства використовується адитивна факторна модель:

ГА = П + (ВК – П) + ЗНВП + ДК + ПК + ДМП – НА – (ОА – ГА) – ВМП,

ВК – власний капітал;

П – прибуток;

ЗНВП – забезпечення майбутніх витрат і платедів;

ДК – довгострокові зобов‘язання;

ПК – поточні зобов‘язання;

ДМП – доходи майбутніх періодів;

НА – необоротні активи;

ОА – оборотні активи;

ВМП – витрати майбутніх періодів.

Розрахунок впливу факторів можна провести способом абсолютних різниць.

При цьому за позитивними елементами факторної моделі знак впливу певного фактору прирівнюєтьсядо відхилення цього показника від базового періоду, а за від‘ємними – змінюється на протилежний.

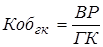

Показники ефективності використання грошових активів підприємства:

1. Оборотність грошових коштів:

.

.

Коефіцієнт оборотності грошових повинен зростати.

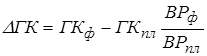

2. Відносна економія (перевитрата) грошових коштів:

Позитивне значення даного показника характеризує суму перевитрати коштів, а від’ємне – суму відносної економії.

|

|

|

|

|

Дата добавления: 2014-01-15; Просмотров: 1062; Нарушение авторских прав?; Мы поможем в написании вашей работы!