КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Коефіцієнтний аналіз грошових потоків

|

|

|

|

Якість грошового покоту визначається його складом, але й показниками ритмічності, синхронності наджодження та витрачання коштів, ефективності грошових потоків.

Показники оцінки грошових потоків:

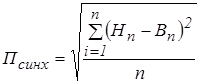

– синхронність надходження та витрачання грошових коштів (відповідність вхідних та вихідних потоків у часі та за обсягом, має наближатися до 0):

,

,

Нn – надходження коштів у n-й день;

Вn – витрати коштів у n-й день;

n – кількість днів у періоді;

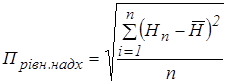

– рівномірність надходження грошових коштів (розподіл грошового потоку у часі, відмінність одноденного грошового потоку від середньоденного, повинен наближатися до 0):

,

,

– середньоденний розмір надходження грошових коштів;

– середньоденний розмір надходження грошових коштів;

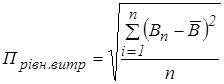

– рівномірність витрат грошових коштів (розподіл грошового потоку у часі, відмінність одноденного грошового потоку від середньоденного, повинен наближатися до 0):

,

,

– середньоденний розмір витрачання грошових коштів;

– середньоденний розмір витрачання грошових коштів;

– коефіцієнт синхронності надходження та витрачання грошових коштів (частка середнього відхилення між вхідним та вихідним грошовими потоками у середньому вихідному грошовому потоці, повинен наближатися до 0):

;

;

– коефіцієнт рівномірності надходження грошових коштів (частка середнього відхилення вхідного грошового потоку від його середнього значення у середньому вхідному грошовому потоці, повинен наближатися до 0):

;

;

– коефіцієнт рівномірності витрачання грошових коштів (частка середнього відхилення вихідного грошового потоку від його середнього значення у середньому вихідному грошовому потоці, повинен наближатися до 0):

;

;

– коефіцієнт ліквідності грошового потоку – співвідношення між сумами вхідного та вихідного грошових потоків підприємства, для забезпечення ліквідності його значення повинно бути більшим за 1;

– коефіцієнт ефективності грошового потоку – відношення чистого грошового потоку до вихідного грошового потоку підприємства;

– коефіцієнт реінвестування чистого грошового потоку – відношення чистого грошового потоку, зменшеного на суму дивідендів (процентів), виплачених власникам (акціонерам) на вкладений капітал, до чистого грошового потоку підприємства;

– коефіцієнт руху грошових коштів в результаті операційної діяльності – відношення чистого грошового потоку від опеційної діяльності до поточних зобов‘язань підприємства;

– коефіцієнт грошового покриття виплат по відсотках – відношення суми чистого грошового потоку від операційної діяльності, сплачених відсотків та податків, до суми сплачених відсотків з довгострокових та которкострокових позик;

– коефіцієнт грошового покриття которкострокових боргів – відношення величини чистого грошового потоку від операційної діяльності, зменшеної на суму дивідендів, які будуть сплачені грошовими коштами, до суми которкострокових боргів;

– коефіцієнт відношення грошового потоку від операційної діяльності до загальної суми боргу;

– коефіцієнт достатності грошового потоку – відношення суми чистого грошового потоку до суми виплат боргу з довгострокових та которкострокових кредитів і позик, збільшених на суму приросту запасів та дивідендів (процентів), виплачених власникам (акціонерам) на вкладений капітал.

|

|

|

|

|

Дата добавления: 2014-01-15; Просмотров: 826; Нарушение авторских прав?; Мы поможем в написании вашей работы!