КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

За світовим досвідом норма рентабельності за чистим прибутком — 6—12 %

|

|

|

|

Ці показники називають також показниками рентабельності реалізованої продукції за валовим, операційним і чистим прибутками. Тому цю групу показників можна назвати показниками рентабельності реалізованої продукції.

До показників другої групи належать такі:

1. Рентабельність активів (R А) — відношення чистого прибутку до середньої величини активів підприємства (А); розраховується за формулою:

Показує, скільки чистого прибутку припадає на 1 грн вкладених активів (інвестицій). Може визначатися у процентах. Цей показник називається також рентабельністю інвестицій (ROE).

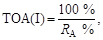

2. Термін окупності активів (інвестицій) (ТОА(І)) — відношення 100 % до рентабельності активів, вираженої у процентах; розраховується за формулою

де  — рентабельність активів, виражена у процентах.

— рентабельність активів, виражена у процентах.

Показує, за який період будуть компенсовані чистим прибутком інвестовані в активи кошти, тобто за який термін окупляться всі активи підприємства, враховуючи досягнутий їх рівень рентабельності за аналізований період.

3. Рентабельність необоротних активів (R НА) — відношення чистого прибутку до середньої величини необоротних активів (НА), розраховується за формулою

Характеризує величину чистого прибутку, що припадає на кожну гривню необоротних активів. Може розраховуватися у процентах. Зростання є позитивним результатом.

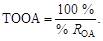

4. Термін окупності необоротних активів (ТОНА) — відношення 100 % до рентабельності необоротних активів у процентах (% RНА) розраховується за формулою

5. Рентабельність оборотних активів в  — відношення чистого прибутку до середньої величини оборотних активів (ОА), розраховується за формулою:

— відношення чистого прибутку до середньої величини оборотних активів (ОА), розраховується за формулою:

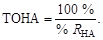

6. Термін окупності оборотних активів (ТООА) — відношення 100 % до рентабельності оборотних активів у процентах (% RОА)

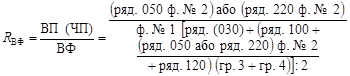

7. Рентабельність виробничих фондів — відношення валового або чистого прибутку до середньої величини виробничих фондів (ВФ), розраховується за формулою.

Показує величину валового (чистого) прибутку, що припадає на кожну гривню виробничих ресурсів (фондів) підприємства.

Показниками третьої групи є:

1. Рентабельність власного капіталу ( ) — відношення чистого прибутку до середньої величини власного капіталу (ВК), розраховується за формулою

) — відношення чистого прибутку до середньої величини власного капіталу (ВК), розраховується за формулою

2. Термін окупності власного капіталу (ТОВК) — відношення 100 % до рентабельності власного капіталу, виражену у процентах (% RВК)

.

.

3. Рентабельність позикового капіталу ( ) як відношення чистого прибутку до середньої величини позикового капіталу (ПК) розраховується за формулою:

) як відношення чистого прибутку до середньої величини позикового капіталу (ПК) розраховується за формулою:

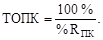

4. Термін окупності позикового капіталу (ТОПК) — відношення 100 % до рентабельності позикового капіталу, у процунтах (% Rпк)

5. Рентабельність діяльності підприємства (Rд) — відношення прибутку від звичайної діяльності (ПЗД) до середньої величини власного та позикового капіталу або суми всіх активів (валюти балансу), розраховується за формулою

,

,

Визначає, який прибуток одержало підприємство на 1 грн капіталу, тобто характеризує ефективність використаних ресурсів підприємства.

Показники четвертої групи це:

1. Рентабельність операційних витрат (Rов) — відношення прибутку від операційної діяльності (ПОД) до величини операційних витрат (ОВ), розраховується за формулою

.

.

Характеризує прибутковість операційних витрат. Показує, скільки прибутку припадає на 1 грн понесених операційних витрат, тобто вигідність для підприємства виробництва продукції, виконання робіт, надання послуг, продажу товарів, понесених інших витрат операційної діяльності та являє собою витратний показник рентабельності.

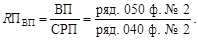

2. Рентабельність продукції за валовим прибутком (RПвп) — відношення валового прибутку (ВП) до собівартості реалізованої продукції (СРП).

Показує, скільки прибутку приходиться на 1 грн собівартості реалізованої продукції. Характеризує прибутковість (вигідність) виробництва продукції, виконання робіт, надання послуг або продажу товарів.

3. Рентабельність витрат діяльності (КВЗД) як відношення загального прибутку від звичайної діяльності (ПЗД) до всіх витрат від звичайної діяльності (ВЗД):

Характеризує витратну рентабельність, показує, скільки прибутку припадає на кожну гривню всіх понесених за звітний період витрат.

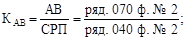

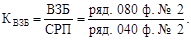

Другорядними показниками виступатимуть коефіцієнти адміністративних витрат (Кав), витрат на збут (Квзб) — відношення даних видів витрат до собівартості реалізованої продукції, розраховувані за формулами:

4.

5.

Ці коефіцієнти застосовуються на підприємстві для ціноутворення.

6. Рентабельність окремих видів продукції (Rовп) розраховується за формулою:

де Ц — ціна одиниці продукції;

С — собівартість одиниці реалізованої продукції.

Показує, скільки прибутку припадає на 1 грн собівартості реалізованої продукції.

Якщо сума прибутку показує абсолютний ефект від діяльності, то рентабельність характеризує міру цієї ефективності, тобто відносний ступінь прибутковості підприємства або продукції, що виробляється. У загальній формі рентабельність розраховують як відношення прибутку до витрат чи застосованих ресурсів (капіталу).

Рентабельність застосованих (інвестованих) ресурсів є рентабельністю підприємства. Цей показник може бути визначений як відношення прибутку підприємства до сукупності виробничих фондів, балансових активів, власного чи акціонерного капіталу. Останній показник цікавить насамперед акціонерів і майбутніх інвесторів, оскільки він визначає верхню межу дивідендів.

Рентабельність продукції характеризує ефективність витрат на її виробництво. Передусім обчислюється рентабельність усієї реалізованої продукції як відношення валового прибутку від реалізації до собівартості реалізованої продукції. Рентабельність продукції можна розрахувати також відношенням прибутку до обсягу реалізованої продукції. У такому вигляді цей показник більше застосовується у зарубіжній практиці.

Рентабельність окремих видів продукції обчислюється за такою формулою:

де Rі — рентабельність і-го виду продукції, %;

Ці, Сі — відповідно ціна і собівартість і-го виду продукції.

У багато номенклатурному виробництві в процесі аналізу рентабельності виробів слід застосовувати спосіб групувань. Насамперед усі вироби групують за ознакою, рентабельна чи нерентабельна продукція. При цьому визначають кількість нерентабельних видів продукції, розраховують частку у відсотках до загальної кількості виробів, а також їхню частку в обсязі реалізованої продукції. Треба також визначити, чи є серед нерентабельних виробів такі, що входять до складу найважливіших профільних видів продукції, чи є нові перспективні вироби.

Дуже важливо здійснити групування продукції, що виробляється, за рівнем рентабельності:

- вироби з низкою рентабельністю;

- вироби з середньою або нормальною рентабельністю (близькою до середньої рентабельності у галузі);

- вироби високорентабельні.

При цьому потрібно дати оцінку частки кожної групи в загальному обсязі реалізації.

Нарешті, здійснюють групування виробів за ознакою ступеня та напряму зміни рентабельності порівняно з попереднім періодом. При цьому визначають кількість виробів, рентабельність яких:

- помітно зросла;

- суттєво не змінилась;

- знизилась.

Групування виробів за названими та іншими ознаками дає змогу краще зрозуміти існуючі проблеми та визначити напрями збільшення прибутковості виробництва. При цьому треба враховувати дію на рентабельність продукції таких чинників:

- зміну ринкових цін на продукцію даного підприємства;

- зміну податку на додану вартість;

- зміну рівня собівартості виробу з усіма факторами, які впливають на неї.

Серед чинників, які впливають на собівартість продукції, треба звернути особливу увагу на час випуску продукції. В перший рік, як правило, рентабельність дуже низька, проте в наступні кілька років спостерігається підвищення її рівня. Згодом її величина стабілізується, а в кінці виробництва навіть може почати падати. Однією з причин зростання рентабельності або супровідним їй чинником може бути збільшення обсягів виробництва цієї продукції. Вивчення впливу обсягу виробництва на рівень рентабельності — цілком самостійне питання аналізу прибутковості підприємства.

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 1599; Нарушение авторских прав?; Мы поможем в написании вашей работы!