КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Рентабельність підприємства

|

|

|

|

Прибуток показує абсолютний ефект діяльності підприємства без урахування використаних при цьому ресурсів, тому його слід доповнювати показником рентабельності. Ступень прибутковості підприємства і характеризує рентабельність.

Рентабельність – це якісний, вартісний показник, що характеризує рівень віддачі витрат або ступень використання ресурсів, що є в наявності, в процесі виробництва і реалізації продукції.

Фірма рентабельна, якщо суми виторгу достатньо не тільки для сплати витрат на виробництво, але і для утворення прибутку. Таким чином, рентабельність характеризує ефективність роботи підприємства, дає уявлення про спроможність підприємства збільшувати свій капітал.

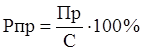

1. Рентабельність продукції (витрати) (Рпр) визначається відношенням прибутку від реалізації продукту від реалізації продукції (Пр) до повної собівартості реалізації продукції (С):

Цей показник характеризує вихід прибутку в процесі реалізації продукції на одиницю витрат в основній діяльності підприємства.

2. Рентабельність продаж (RОS) визначається як відношення прибутку від реалізації (Пр) до виручки від реалізації без податків, включаємих в ціну продукції (В):

Рентабельність продаж характеризує доходність основної діяльності підприємства. Менеджер використовує цей показник для контролю над взаємозв'язком між цінами, кількості реалізує мого товару, витрат виробництва і реалізації продукції.

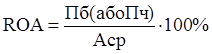

3. Рентабельність активів (КОА) визначається як відношення прибутку (балансової чи чистої) (Пб або Пч) до середньої величини активів за якийсь період (Аср):

Цей показник служить для визначення ефективності використання капіталу, оскільки дає загальну оцінку доходності вкладеного в виробництво капіталу, як власного так і заємного.

Рентабельність активів також можна представити як ефективність використання матеріальних і фінансових ресурсів: рентабельності продаж і оборачуваємості активів (Оа):

Чим менше доля прибутку в ціні, тим більше повинна бути швидкість обороту, щоб рентабельність вкладень в підприємство була достатньою. І навпаки, чим нижче швидкість обороту, тим більше повинна бути доля прибутку в ціні товару.

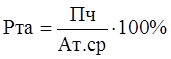

4. Рентабельність поточних активів (Рта) уявляє собою відношення чистого прибутку підприємства (Пч) до середньої величини поточних активів (оборотних коштів) підприємства (Ат.ср):

Цей показник характеризує величину прибутку, отриману з кожної гривні що вкладена у поточні активи.

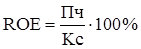

5. Рентабельність власного акціонерного капіталу (RОЕ) визначається як відношення чистого прибутку (Пч) до середньої величини власного капіталу підприємства (Кс) за якийсь період:

Цей показник займає особливе місце серед показників рентабельності і характеризує ефективність використання власних коштів акціонерів, величину прибутку, отриману на кожну гривню вкладень акціонерів в підприємство і залишаючи в розпорядку підприємства. Значення цього показника відбиває ступінь привабливості об'єкта для вкладень коштів акціонерів. Чим вище цей показник, тим більше прибутку приходиться на одну акцію, тим вище потенційні дивіденди.

На величину рентабельності власного акціонерного капіталу впливає показник рентабельності активів.

В ринковій економіці придається велике значення порівнянням прибутку з прибуткоутворюючими факторами і базами її формування.

Рівень рентабельності всіх організацій та установ залежить від величини прибутку, товарної продукції, витрат виробництва, величини основних виробничих фондів і нормованих обігових засобів. Важливими факторами, що забезпечують зростання прибутку і рентабельності підприємства, є підвищення продуктивності праці, фондовіддачі, економія матеріальних ресурсів, рівень технічного прогресу, а саме, механізації та автоматизації трудомістких технологічних процесів, удосконалення організації виробництва та ін. Урахування підприємством таких факторів дасть змогу підвищувати ефективність його діяльності.

Прибуток характеризує загальний фінансовий результат діяльності підприємства. Однак на основі показника прибутку не можна комплексно оцінити ефективність виконання господарських операцій. Для цього суму прибутку порівнюють зі сумою витрат, пов'язаних із його отриманням, тобто розраховують показники рентабельності. Рентабельність — це відносний показник прибутковості, який характеризує ефективність витрат підприємства загалом або ефективність виробництва окремих видів продукції. Рівень рентабельності розраховують як відношення величини прибутку, отриманого за певний період (місяць, квартал, рік), до поточних витрат або авансованої вартості (капіталу). Рентабельність вимірюють у відсотках. Різноманітність видів прибутку, способів групування і оцінки поточних витрат та авансованої вартості зумовлюють наявність значної кількості показників рентабельності, які використовують для прийняття певних управлінських рішень. За часом обчислення визначають рентабельність планову і фактичну.

Залежно від ступеня узагальнення вихідних даних розраховують рентабельність реалізації окремих видів продукції, товарів, робіт чи послуг, рентабельність діяльності підприємства загалом і рентабельність галузі економіки.

Рентабельність реалізації продукції, товарів, робіт чи послуг (Рп) розраховують за окремими їх видами і на загальний обсяг реалізації за певний період часу. Рентабельність продукції обчислюють діленням:

а) прибутку від реалізації продукції (Пр) на собівартість реалізованої продукції (Ср):

Рп1=(Пр/Ср)х100;

б) прибутку від реалізації продукції (Пр) на суму собівартості реалізованої продукції (Ср) та відповідної (розподіленої) суми операційних витрат (Во):

Рп2 = [Пр / (Ср + Во)] х 100;

в) прибутку від реалізації продукції (Пр) на обсяг реалізованої продукції за ціною виробника (Ор):

Рп 3 =(Пр/Ор) х 100;

г) прибутку від реалізації продукції (Пр) на собівартість реалізованої продукції (Ср) мінус матеріальні витрати (Вм):

Рп 4 =[Пр/(Ср-Вм)] х 100;

Рентабельність діяльності підприємства загалом обчислюють як відношення загальної суми прибутку підприємства (операційного чи від звичайної діяльності) до поточних витрат (собівартості реалізованої продукції чи обсягу реалізації за цінами виробника) або авансованої вартості (вартості авансованого основного та оборотного капіталів). Рентабельність діяльності підприємства можна обчислити діленням:

а) прибутку від операційної діяльності (По) на собівартість реалізованої продукції (Ср):

Рд 1 = (По/Ср) х 100;

б) прибутку від операційної діяльності (По) на обсяг реалізованої продукції за ціною виробника (Ор):

Рд 2 = (По / Ор) х 100;

в) прибутку від звичайної діяльності (Пз) на суму основного (Кос) та оборотного (Коб) капіталів підприємства:

Рд3 = [Пз/(Кос + Коб)} х 100.

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 2647; Нарушение авторских прав?; Мы поможем в написании вашей работы!