КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Планирование прибыли и рентабельности

|

|

|

|

Планирование расходов и отчислений

Планирование доходов и поступлений

Анализ финансового положения предприятия

Исследуется:

а) наличие, состав и структура средств предприятия, причины и последствия их изменения; наличие, состав и структура источников средств предприятия, причины и последствия их изменения;

б) состояние, структура и динамика изменения долгосрочных активов (недвижимость, ценные бумаги, уставной капитал);

в) дебиторская задолженность;

г) эффективность использования средств;

Анализ позволяет прогнозировать возможные финансовые результаты с учётом реальных условий хозяйственной деятельности в планируемом периоде.

Источники информации для анализа – баланс и формы бухгалтерской отчётности.

(1 раздел финплана)

Источники:

а) прибыль от хозяйственно-производственной деятельности;

б) амортизационные отчисления;

в) устойчивые пассивы (кредиторская задолженность);

г) средства от продажи ценных бумаг;

д) паевые, членские взносы;

е) банковские кредиты;

ж) займы.

Планирование доходов и поступлений осуществляется на основе расчётов движения денежных потоков предприятия на планируемый период. Денежные потоки позволяют определять и планировать размеры избытка или недостатка денежных средств, определять на этой основе размеры привлечения в оборот кредитных ресурсов, а также сроки и суммы их погашения, выплаты процентов по кредитам.

(2 раздел финансового плана)

Статьи расходов:

- отчисления в фонд накопления, фонд потребления, резервный фонд, на благотворительные цели;

- свободная прибыль, остающаяся в распоряжении предприятия;

- свободная амортизация;

- прочие расходы;

- итого расходов и отчислений;

- превышение доходов над расходами (+) или расходов над доходами (-).

То есть в этом разделе финансового плана отражаются расходы, связанные с расширением и развитием производства, удовлетворением социально-культурных и бытовых потребностей.

2.4.Проверка финансового плана –

- определение по каждой статье затрат источников финансирования и распределение доходов по направлениям.

Баланс доходов и расходов осуществляется по принципу: на покрытие расходов в первую очередь направляются собственные доходы.При недостатке собственных средств расходы могут покрываться кредитами банка или другими ресурсами.

Прибыль – это получаемый в результате хозяйственной деятельности доход предприятия.

Общая сумма прибыли складывается из прибыли по отдельным видам продукции.

Размер общей (балансовой) прибыли от промышленной деятельности предприятия планируется как сумма прибыли от реализации товарной продукции, от прочей реализации и прибыли (или убытков) от внереализационных доходов и расходов.

Прибыль от реализации товарной продукции

ТП =Отп– Стп,

где Отп — объем реализуемой товарной продукции в оптовых ценах на планируемый период, грн.;

Стп — себестоимость планового объема товарной продукции, подлежащей реализации, грн.

Прибыль от прочей реализации представляет собой прибыль от реализации продукции, работ и услуг, не связанных с основной деятельностью предприятия.

К внепроизводственной прибыли относятся поступления от списанных ранее долгов, прибыль прошлых лет, выявленная в отчетном году, получаемые штрафы, пени и другие доходы.

Плановая расчетная прибыль представляет собой раз-

ность между плановой суммой балансовой прибыли и

первоочередными платежами в бюджет (фиксированные платежи, проценты за банковский кредит).

Рентабельность производства — один из обобщающих показателей эффективности работы предприятия (фирмы), отрасли или народного хозяйства. Он представляет собой отношение суммы прибыли от реализации продукции П к сумме основных производственных фондов Софи нормируемых оборотных средств Соб.ф:

Рп = П/(Соф+Соб.ф).*100%

В зависимости от того, какая сумма прибыли используется в расчете (балансовая или расчетная), определяется общая или расчетная рентабельность.

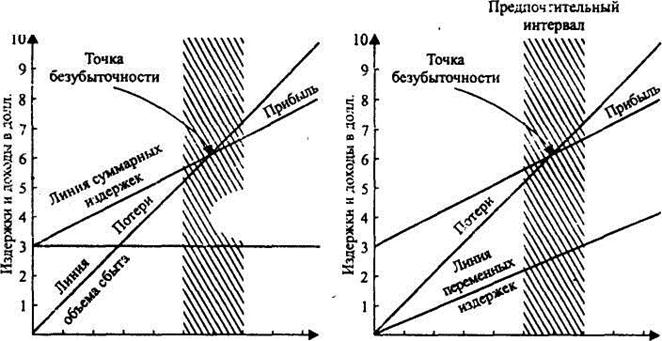

Эффективным средством прогнозирования прибыли, особенно в зарубежной практике управления, являются графики рентабельности,учитывающие сложные взаимосвязи между издержками, объёмом реализации, прибылью и ценой. Они позволяют ответить на ряд сложных вопросов: «Что случится с прибылью, если выпуск уменшится?» «Что будет с прибылью, если цена увеличится, издержкиснизятся, а объем реализации упадет?»

Эффективным средством прогнозирования прибыли, особенно в зарубежной практике управления, являются графики рентабельности,учитывающие сложные взаимосвязи между издержками, объёмом реализации, прибылью и ценой. Они позволяют ответить на ряд сложных вопросов: «Что случится с прибылью, если выпуск уменшится?» «Что будет с прибылью, если цена увеличится, издержкиснизятся, а объем реализации упадет?»

На рис.15.1.приведены две наиболее распространенные модификации графиков рентабельности. Из них видно, что главная задача заключается в том, чтобы определить точку, для которой денежные доходы равны денежным расходам. Для этого необходимо знать постоянные издержки, переменные издержки, объем продаж, отношение переменных издержек к объему выпуска, объем выпуска и общий объем сбыта. Если эти величины известны, то можно построить график и быстро определить прибыль и убытки. Точка безубыточности может быть также определена аналитическим путем. Одна из возможных формул имеет следующий вид

Фиксированные издержки

ТБ=_____________________________

1 – Переменные издержки/ Опр

где

ТБ — точка безубыточности;

Опр— соответствующий объем продаж

|

| Предпочтительный интервал |

|

|

|

|

|

Дата добавления: 2014-01-15; Просмотров: 292; Нарушение авторских прав?; Мы поможем в написании вашей работы!