КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Чувствительность решения к изменению запасов сырья

|

|

|

|

Анализ

Кроме нахождения оптимального решения должно быть обеспечено получение дополнительной информации о возможных изменениях решения при изменении параметров системы. Эту часть исследования обычно называют анализом модели на чувствительность. Он необходим, например, в тех случаях, когда некоторые характеристики исследуемой системы не поддаются точной оценке.

Экономико-математический анализ решений осуществляется в двух основных направлениях:

§ в виде вариантных расчетов по моделям с сопоставлением различных вариантов плана.

§ и в виде анализа каждого из полученных решений с помощью двойственных оценок. Вариантные расчеты могут осуществляться при неизменной структуре самой модели (постоянном составе неизвестных, способов производства, ограничений задачи и одинаковом критерии оптимизации), но с изменением численной величины конкретных показателей модели. Вариантные расчеты могут проводиться также при варьировании элементов самой модели: изменении критерия оптимизации, добавлении новых ограничений на ресурсы или на способы производства их использования, расширения множества вариантов и т.д.

Одно из эффективных средств экономико-математического анализа – использование объективно обусловленных оценок оптимального плана. Такого рода анализ базируется на свойствах двойственных оценок. Выше мы установили общие математические свойства двойственных оценок для задач на оптимум любой экономической природы. Однако экономическая интерпретация этих оценок может быть совершенно различной для разных задач.

Перейдем к рассмотрению конкретных экономических свойств оценок yi оптимального плана. Сначала перечислим эти свойства, а затем проиллюстрируем их конкретными примерами.

Свойство 1. Оценки как мера дефицитности ресурсов и продукции.

По условию (3.10) не использованный полностью в оптимальном плане ресурс получает нулевую оценку. Нулевая оценка ресурса свидетельствует о его недефицитности. Ресурс недефицитен не из-за его неограниченных запасов (они ограничены величиной bi), а из-за невозможности его полного использования в оптимальном плане. Так как суммарный расход недефицитного ресурса меньше его общего количества, то план производства им не лимитируется. Данный ресурс не препятствует и дальше максимизировать целевую функцию f().

Свойство 2. Оценки как мера влияния ограничений на функционал.

означает, что изменение значений величины bi приводит к увеличению или уменьшению f (). Это изменение, как выше уже отмечено, определяется величиной yi и может быть определено лишь тогда, когда при изменении величин bi значения переменных yi в оптимальном плане соответствующей двойственной задачи остаются неизменными. Поэтому необходимо определить такие интервалы изменения каждого из свободных членов системы линейных уравнений АХ = В, в которых оптимальный план двойственной задачи не меняется. Это имеет место тогда, когда среди компонент вектора X=DB нет отрицательных.

Исходя из этого получаем следующие оценки нижних и верхних пределов устойчивости двойственных оценок при изменении каждого ограничения в отдельности. Пределы уменьшения (нижняя граница) определяются по тем xk (k = 1,..., т), для которых соответствующие dki > 0:

Пределы увеличения (верхняя граница) определяются по тем xk, для которых dki <0:

Ослабление какого-либо i -гo ограничения приводит к тому, что с определенного момента оказывается возможным изменить структуру (набор векторов) в базисе плана, что ведет к скачкообразному уменьшению величины оценки. Так продолжается до тех пор, пока i -й ресурс вообще перестанет быть дефицитным и его оценка обратится в нуль.

Свойство 3. Оценки как инструмент определения эффективности отдельных вариантов.

В оптимальный план задачи на получение максимума прибыли может быть включен лишь тот вариант, для которого прибыль, недополученная из-за отвлечения дефицитных ресурсов, т. е. величина  , покрывается полученной прибылью сj. Таким образом, характеристикой того или иного варианта служит разность

, покрывается полученной прибылью сj. Таким образом, характеристикой того или иного варианта служит разность

при этом если D j £ 0, то вариант выгоден; если D j ³ 0,то невыгоден.

Свойство 4. Оценки как инструмент балансирования суммарных затрат и результатов.

Свойство вытекает из первой теоремы двойственности, в которой устанавливается связь между функционалами прямой и двойственной задач: mах f () – min g (). В конкретных задачах такого рода соотношения «затраты – результаты», т. е. равновесие затрат и результатов в точке оптимума, могут иметь различное экономическое содержание.

В рассматриваемых нами задачах экономический смысл равенства функционалов прямой и двойственной задач состоит в том, что максимум прибыли может быть обеспечен лишь при минимуме недополученной прибыли от использования дефицитных ресурсов.

Рассмотрим экономическую интерпретацию двойственной задачи на следующем примере.

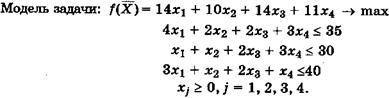

Пример 1. (Задача оптимального использования ресурсов). Пусть для выпуска четырех видов продукции p1, Р2, P 3, Р4 на предприятии используют три вида сырья S1, S2 и S3- Объемы выделенного сырья, нормы расхода сырья и прибыль на единицу продукции при изготовлении каждого вида продукции приведены в табл. 3.1. Требуется определить план выпуска продукции, обеспечивающий наибольшую прибыль.

Составим экономико-математическую модель задачи оптимального использования ресурсов на максимум прибыли. В качестве неизвестных примем объем выпуска продукции j -го вида Xj (j = 1,2,3,4).

Таблица 3.1

| Вид сырья | Запасы, сырья | Вид продукции | |||

| P1 | Р2 | р3 | Р4 | ||

| S1 S2 S3 | 3 | ||||

| Прибыль |

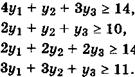

Теперь сформулируем двойственную задачу. Пусть некая организация решила закупить все ресурсы рассматриваемого предприятия. При этом необходимо установить оптимальную цену на приобретаемые ресурсы у1, у2, y3 исходя из следующих объективных условий:

1) покупающая организация старается минимизировать общую стоимость ресурсов;

2) за каждый вид ресурсов надо уплатить не менее той суммы, которую хозяйство может выручить при переработке сырья в готовую продукцию.

Согласно первому условию общая стоимость сырья выразится величиной g() = 35y1 + 30у2 + 40 у3 -® min. Согласно второму требованию вводятся ограничения: на единицу первого вида продукции расходуются четыре единицы первого ресурса ценой у1, одна единица второго ресурса ценой у2 и три единицы третьего ресурса ценой у3. Стоимость всех ресурсов, расходуемых на производство единицы первого вида продукции, равна 4 y 1 + y 2 + 3 у 3 и должна составлять не менее 14, т. е. 4 y 1 + y2 + 3 у 3 ³ 14.

В результате аналогичных рассуждений относительно производства второго, третьего и четвертого видов продукции получаем систему неравенств:

По экономическому смыслу цены неотрицательные:

y 1 ³ 0, у 2 ³ 0, у 3 ³ 0.

Получили симметричную пару взаимодвойственных задач. В результате решения данной задачи симплексным методом получен оптимальный план = (0;5;12,5;0); = (3;4;0).

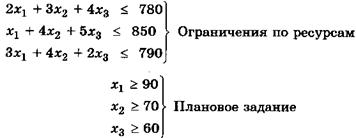

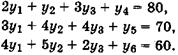

Пример 2. (Задача о планировании выпуска тканей). Пусть некоторая фабрика выпускает три вида тканей, причем суточное плановое задание составляет не менее 90 м тканей первого вида, 70 м – второго и 60 м – третьего. Суточные ресурсы следующие: 780 единиц производственного оборудования, 850 единиц сырья и 790 единиц электроэнергии, расход которых на один метр ткани представлен в табл. 3.2.

Таблица 3.2

| Ткани | |||

| Ресурсы | I | II | III |

| Оборудование | |||

| Сырье | |||

| Электроэнергия |

Цена за один метр ткани вида I равна 80 денежным единицам, II - 70 денежным единицам, III - - 60 денежным единицам.

Необходимо определить, сколько метров ткани каждого вида следует выпустить, чтобы общая стоимость выпускаемой продукции была максимальной.

Составим модель задачи. Введем следующие обозначения. Неизвестными в задаче являются объемы выпуска ткани каждого вида:

x1 – количество метров ткани вида I;

x2 – количество метров ткани вида II;

х3 – количество метров ткани вида III.

С учетом имеющихся данных модель примет вид: f () = 80 x 1+ 70 х 2 + 60 x 3 ® max

В результате решения задачи симплексным методом получен следующий оптимальный план: максимум общей стоимости продукции f()= 19075 при

x 1 = 112,5 м - оптимальный план выпуска ткани вида I;

x 2 = 70 м – оптимальный план выпуска ткани вида II;

x 3 = 86,25 м – оптимальный план выпуска ткани вида Ш.

Решение двойственной задачи получим с использованием теорем двойственности. Введем обозначения:

y 1 – двойственная оценка ресурса «оборудование»;

y 2 – двойственная оценка ресурса «сырье»;

y3 – двойственная оценка ресурса «электроэнергия»;

y 4 – двойственная оценка ткани вида I;

y 5 – двойственная оценка ткани вида II;

y 6 – двойственная оценка ткани вида III.

Модель двойственной задачи имеет вид:

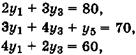

g() = 780 y 1 + 850 у 2 + 790 y 3 + 90 y 4+ 70 y 5 + 60 y 6 ® min

Из соотношений второй теоремы двойственности вытекают следующие условия:

для каждого ресурса:

для задания по выпуску продукции:

если xj > Tj, то ym+j = 0;

если ym+j < 0, то xj = Тj. (3.12)

Для нашего примера в этих соотношениях m = 3 (количество типов ресурсов).

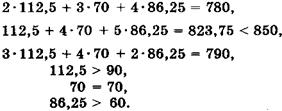

Подставим значения х1 = 112,5, х2 = 70 и x 3 = 86,25 в ограничения прямой задачи:

Суточные ресурсы по оборудованию и электроэнергии использованы полностью. Сырье используется не полностью, имеется остаток в размере 850 – 823,75 = 26,25 (кг). План выпуска по тканям вида I и III перевыполнен.

Из второй теоремы двойственности вытекает, что у2, y 4 и у6 равны нулю. Остается найти значения у 1 у3 и у5. Так как x1, x2 и х3 – больше нуля, то все три ограничения двойственной задачи выполняются как равенства:

Учитывая, что у2 = у4 = у6 = 0, имеем:

откуда y1 = 2,5; у3 = 25; у5 = -37,5.

Подставив значения неизвестных в целевую функцию двойственной задачи, проверим, выполняется ли условие f() = g() для оптимального плана: g() =780 • 2,5 + 850 • 0 + 790 • 25 + 90 • 0 – 70 • 37,5 + 60 • 0 = 19075.

Условие первой теоремы двойственности выполняется, следовательно, рассмотренный план выпуска тканей и соответствующая ему система оценок ресурсов и продукции оптимальны.

Экономическое истолкование оценок есть интерпретация их общих экономико-математических свойств применительно к конкретному содержанию задачи. По условию (3.10) не использованный полностью в оптимальном плане ресурс получает нулевую оценку. Нулевая оценка ресурса свидетельствует о его недефицитности. Ресурс недефицитен не из-за его неограниченных запасов (они ограничены величиной bi), а из-за невозможности его полного использования в оптимальном плане. Так как суммарный расход недефицитного ресурса меньше его общего количества, то план производства им не лимитируется. Данный ресурс не препятствует и дальше максимизировать целевую функцию f().

Ограничивают целевую функцию дефицитные ресурсы, в данном примере – оборудование и электроэнергия. Они полностью использованы в оптимальном плане. По условию (3.10) оценка таких ресурсов положительна (у1 = 2,5; y 3 = 25).

Рассмотрим теперь понятие дефицитности продукции. По условию (3.12) нулевую оценку (y 4 = 0, y 6 = 0) получает продукция, задания по выпуску которой в оптимальном плане перевыполняются. Очевидно, перевыполнение плана целесообразно по выгодной продукции (ткани I и III видов), т. е. такой, производство которой способствует достижению максимума критерия оптимальности. Размеры производства такой выгодной продукции определяются не величиной задания на выпуск (Tj) (в оптимальном плане они перекрыты), а ограниченностью дефицитных ресурсов. Эту продукцию выпускают как можно больше, пока хватит ресурсов.

Выпуск выгодной продукции лимитируется не только фактом ограниченности дефицитных ресурсов, но и тем, что часть дефицитных ресурсов требуется выделить на обеспечение выпуска невыгодной продукции в соответствии с плановыми заданиями. По условию (3.12) отрицательную оценку (y 5 = -37,5) получает продукция, задания по выпуску которой не перевыполняются. Так как по условию задачи (Xj ³ Tj) плановые задания должны быть обязательно выполнены, то продукция делится на выгодную (виды I и III ткани) и невыгодную (вид II ткани).

Если в ограничение двойственной задачи, относящееся к виду II ткани:

подставить полученные значения двойственных оценок, то получаем

3 • 2,5 + 4 • 0 + 4 • 25 - 37,5 = 70,

107,5 - 37,5 = 70,

т. е. стоимость ресурсов, затраченных на один метр ткани вида II, составляет 107,5 денежных единиц и это на 37,5 денежных единиц больше цены одного метра ткани этого вида. Таким образом, вид II ткани убыточен для фабрики: на каждом выпущенном метре ткани этого вида фабрика теряет 37,5 денежных единиц.

В соответствии с критерием оптимальности плана, в зависимости от того, перевыполняется план выпуска или нет, выпуск ткани вида II поглощает часть дефицитных ресурсов, чем сдерживает рост выпуска выгодной продукции, а тем самым и рост целевой функции.

Оценка ресурса показывает, на сколько изменится критерий оптимальности при изменении количества данного ресурса на единицу. Для недефицитного ресурса оценка равна нулю, поэтому изменение его величины не повлияет на критерий оптимальности. Дефицитность ресурса измеряется вкладом единицы ресурса в изменение целевой функции.

Влияние ограничений по выпуску продукции на критерий оптимальности противоположно влиянию ограничений по ресурсам. Если продукция невыгодна (вид II ткани, y 5 = -37,5), то увеличение плановых заданий по ее выпуску ведет к уменьшению выпуска выгодной продукции и ухудшает план. Наоборот, уменьшение плановых заданий по невыгодной продукции позволяет снизить ее выпуск, перебросить сэкономленные ресурсы на дополнительный сверхплановый выпуск выгодных видов продукции, что увеличивает значение целевой функции. Изменение плановых заданий по выгодной продукции не изменяет значения целевой функции.

Перейдем к анализу модели на чувствительность.

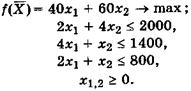

Пример 3. На основании информации, приведенной в табл. 3.3, составить план производства, максимизирующий объем прибыли.

Таблица 3.3

| Ресурсы | Затраты ресурсов на единицу продукции | Наличие ресурсов | |

| А | Б | ||

| Труд | |||

| Сырье | |||

| Оборудование | |||

| Прибыль на единицу продукции |

Экономико-математическая модель задачи будет иметь вид:

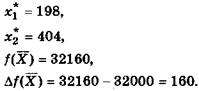

В результате решения задачи симплексным методом был получен следующий оптимальный план:

X = (200; 400; 0; 200; 0),

f() = 40 x 1 + 60 х 2 = 40 • 200 + 60 • 400 = 32000,

Y = (40/3; 0; 20/3),

g() = 2000 y 1 + 1400 y 2 + 800 y 3 = 2000 • 40/3 + 800 • 20/3 = 32000.

После того как оптимальное решение получено, выявляется его чувствительность к определенным изменениям исходной модели. В нашей задаче, например, может представить интерес то, как повлияет на оптимальное решение изменение запасов сырья и изменение прибыли от единицы продукции. В связи с этим логично выяснить:

1. Увеличение объемов какого вида ресурсов наиболее выгодно?

2. На сколько можно увеличить запас сырья для улучшения полученного оптимального значения целевой функции?

3. Каков диапазон изменения того или иного коэффициента целевой функции, при котором не происходит изменения оптимального решения?

4. Целесообразность включения в план новых изделий. Постараемся последовательно ответить на все поставленные вопросы.

1. Ценность ресурсов. В примере 3 объективно обусловленные оценки ресурса «труд» равны 40/3 (y 1 = 40/3): «сырье» - 0 (у2 = 0): «оборудование» - 20/3 (y3 = 20/3). Дефицитный ресурс, полностью используемый в оптимальном плане ( ), имеет положительную оценку (yi > 0); недефицитный, не полностью используемый ресурс (для которого

), имеет положительную оценку (yi > 0); недефицитный, не полностью используемый ресурс (для которого  < bi), имеет нулевую оценку (yi = 0). В примере «сырье» не является дефицитным ресурсом:

< bi), имеет нулевую оценку (yi = 0). В примере «сырье» не является дефицитным ресурсом:

4х1 + х2< 1400,

4 • 200 + 400 = 1200 < 1400 = b 2,

y 2 = 0;

а «труд» и «оборудование» – дефицитные ресурсы:

2х1 + 4х2 < 2000,

2 • 200 +4 • 400 = 2000 = b1, уi = 40/3;

2х1 + х2 £ 800,

2 • 200 + 400 = 800 = b3, у3 = 20/3.

Чем выше- величина оценки yi, тем острее дефицитность i -гo ресурса.

В примере «труд» более дефицитен, чем «оборудование»: 40/3>20/3. Наиболее выгодно увеличение объемов ресурса труда.

Заметим, что ценность различных видов сырья нельзя отождествлять с действительными ценами, по которым осуществляется его закупка. В данном случае речь идет о некоторой мере, имеющей экономическую природу, которая характеризует ценность сырья только относительно полученного оптимального решения.

Предположим, что запас сырья ресурса «труд» изменился на 12 единиц, т. е. теперь он составляет 2000 + 12 = 2012 единиц. Из теоремы об оценках D f () = yi • D bi, известно, что колебание величины bi приводит к увеличению или уменьшению f(). Оно определяется величиной yi в случае, когда при изменении величин bi значения переменных yi в оптимальном плане соответствующей двойственной задачи остаются неизменными. Поэтому необходимо найти такие интервалы изменения каждого из свободных членов системы ограничений исходной ЗЛП, в которых оптимальный план двойственной задачи не менялся бы.

Для двойственных оценок оптимального плана весьма существенное значение имеет их предельный характер. Точной мерой влияния ограничений на функционал оценки являются лишь при малом приращении ограничения. Известно, что оценки не меняют своей величины, если не меняется набор векторов, входящих в базис оптимального плана, тогда как интенсивность этих векторов (значения неизвестных) в плане могут меняться.

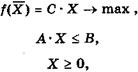

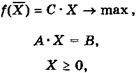

Рассмотрим модель исходной задачи (3.1)-(3.3) в матричной форме:

где X – (x1, x2,..., xn) – вектор неизвестных;

С = (c1, c2,..., cn) – вектор коэффициентов при неизвестных в целевой функции;

В = (bi, b2,..., bn) – вектор свободных членов ограничений исходной задачи;

– матрица коэффициентов в системе ограничений.

Приведем задачу к канонической форме, введем т дополнительных переменных. Задача примет вид:

где вектор неизвестных переменных X будет теперь иметь размерность п + т. Размерность матрицы А также изменится и будет равна т • (п+т).

Пусть известен оптимальный план. Разобьем вектор X на два подвектора: X* > 0 и Х0 = 0. В первый включены неизвестные, вошедшие в базис оптимального решения (т. е. ненулевые в оптимальном плане). Соответственно матрицу А разобьем на две подматрицы: А* (размерность m ´ m) и А0 (размерность т ´ п). Первую из них сформируют те столбцы матрицы А, которые соответствуют ненулевым неизвестным в оптимальном плане. Тогда А*Х* + А0Х0 = В. Так как А0Х0=0, то А*Х* = В. Умножив обе части последнего равенства на матрицу, обратную матрице А*, получим А*-1А*Х* = А*-1В. Так как А*-1А* = Е, где Е – единичная матрица, то X* = А*-1В. Обозначим А*-1 через D, тогда X* = DB.

Матрица D характеризует влияние ресурсов на величину выпуска продукции X. Изменим размер выделяемых ресурсов, т. е. дадим приращение DВ вектору В. Тогда

С учетом X = DB можно записать

Это соотношение определяет величину структурных сдвигов в выпуске продукции при изменении ограничений исходной задачи. Из соотношений второй теоремы двойственности видно, что двойственные оценки (переменные двойственные задачи) тесным образом связаны с оптимальным планом простой задачи. Всякое изменение исходных данных прямой задачи может оказать влияние как на ее оптимальный план (D Х = D D B), так и на систему оптимальных двойственных оценок. Поэтому чтобы проводить экономический анализ с использованием двойственных оценок, нужно знать их интервал устойчивости.

Второе свойство двойственных оценок означает, что изменение значений величины bi приводит к увеличению или уменьшению f (). Это изменение, как выше уже отмечено, определяется величиной yi и может быть определено лишь тогда, когда при изменении величин bi значения переменных yi в оптимальном плане соответствующей двойственной задачи остаются неизменными. Поэтому необходимо определить такие интервалы изменения каждого из свободных членов системы линейных уравнений АХ = В, в которых оптимальный план двойственной задачи не меняется. Это имеет место тогда, когда среди компонент вектора X=DB нет отрицательных.

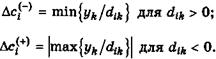

Исходя из этого получаем следующие оценки нижних и верхних пределов устойчивости двойственных оценок при изменении каждого ограничения в отдельности. Пределы уменьшения (нижняя граница) определяются по тем xk (k = 1,..., т), для которых соответствующие dki > 0:

Пределы увеличения (верхняя граница) определяются по тем xk, для которых dki <0:

Ослабление какого-либо i -гo ограничения приводит к тому, что с определенного момента оказывается возможным изменить структуру (набор векторов) в базисе плана, что ведет к скачкообразному уменьшению величины оценки. Так продолжается до тех пор, пока i -й ресурс вообще перестанет быть дефицитным и его оценка обратится в нуль.

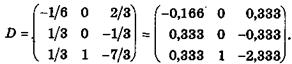

Определим интервалы устойчивости двойственных оценок в примере 3. Матрица А имеет вид:

После приведения задачи к канонической форме матрица А примет следующий вид:

С ненулевыми значениями в оптимальный план вошли  = 200,

= 200,  = 400 и

= 400 и  = 200, следовательно, матрица А* будет составлена из первого, второго и четвертого столбцов матрицы А:

= 200, следовательно, матрица А* будет составлена из первого, второго и четвертого столбцов матрицы А:

Для вычисления интервалов устойчивости необходимо найти матрицу D = А*-1 (правила вычисления обратной матрицы приведены в гл. 2):

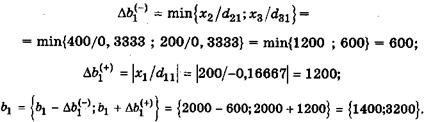

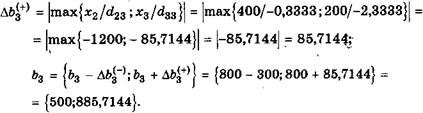

При вычислении интервалов устойчивости по формулам (3.14) и (3.15) примем = 200 = xk =1, = 400 = xk= 2 и = 200 = xk= 3. Интервалы устойчивости первого ресурса – «труд»:

При изменении запасов ресурса «труд» в пределах от 1400 до 3200 единиц двойственная оценка его не изменится.

Интервалы устойчивости второго ресурса – «сырье»: этот ресурс в оптимальном плане используется не полностью и поэтому не имеет верхней границы интервалов устойчивости; нижняя граница определяется следующим образом:

Интервалы устойчивости третьего ресурса – «оборудование»:

В нашем примере определим величину изменения объема прибыли от реализации продукции при увеличении ресурса «труд» на 12 единиц. Эти изменения находятся в интервалах устойчивости двойственных оценок, поэтому можно воспользоваться теоремой об оценках:

Объем прибыли увеличится на 160 единиц.

Такой же ответ мы получили бы, если бы решили симплексным методом задачу с новыми ограничениями по ресурсу «труд». Новый оптимальный план:

Структурных сдвигов в программе не произошло, но значения переменных в плане изменились: продукции вида А может быть выпущено на 2 единицы меньше, а продукции вида Б – на 4 больше. Значение целевой функции при новых ограничениях увеличится на 160 единиц.

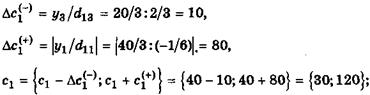

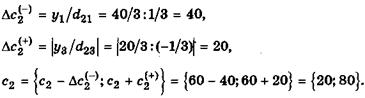

3. Чувствительность решения к изменению коэффициентов Целевой функции. Так как любые изменения коэффициентов целевой функции оказывают влияние на оптимальность полученного ранее решения, то наша цель – найти такие диапазоны изменения коэффициентов в целевой функции (рассматривая каждый из коэффициентов отдельно), при которых оптимальные значения переменных остаются неизменными. Допустимые диапазоны изменения коэффициентов в целевой.функции определятся из соотношений:

Используя эти соотношения в рассматриваемой задаче, получим для первого коэффициента целевой функции:

для второго коэффициента:

Таким образом, найденный оптимальный план выпуска продукции не будет меняться при изменении прибыли на единицу продукции А в диапазоне от 30 до 120 и прибыли на единицу второй продукции Б в диапазоне от 20 до 80.

4. Целесообразность включения в план новых изделий. Пусть в рассматриваемой нами задаче предприятию были предложены на выбор три новых изделия, за счет которых можно было бы расширить номенклатуру выпускаемой продукции при тех же запасах ресурсов. Нормы затрат ресурсов и прибыль от реализации единицы продукции для этих изделий представлены в табл. 3.4. Определим из предложенных видов изделий выгодные для предприятия с экономической точки зрения.

Эту задачу можно решить на основании свойства 3 двойственных оценок: в оптимальный план задачи на получение максимума прибыли может быть включен лишь тот вариант, для которого прибыль, недополученная из-за отвлечения дефицитных ресурсов, т. е. величина , покрывается полученной прибылью сj. Таким образом, характеристикой того или иного варианта служит разность

при этом если D j £ 0, то вариант выгоден; если D j ³ 0,то невыгоден.

Таблица 3.4

| Ресурсы | Объективно обусловленные оценки ресурсов | Затраты ресурсов на одно изделие | ||

| В | Г | Д | ||

| Труд Сырье Оборудование Прибыль на одно изделие | 40/3 20/3 |

Для решения задачи воспользуемся соотношением

и рассчитаем характеристики новых изделий.

Для изделия В:

D B = 6-40/3 + 0 • 2 + 20/3 • 3 - 80 = 20.

Поскольку D B = 100 - 80 = 20 > 0, то делаем вывод, что изделие В невыгодно для включения в план, так как затраты на его изготовление не покрываются получаемой прибылью.

Аналогично для изделия Г:

D Г = 4 • 40/3 + 20/3 - 70 = 160/3 - 20/3-70 = 180/3-70 = 60-70 = -10 < 0 – выгодно;

ля изделия Д:

D Д = 2 • 40/3 + 20/3 • 2 - 45 = 80/3 + 40/3 - 45 = 40 - 45 = -5 < 0 – выгодно.

В рассмотренных выше задачах детально изучены три первых свойства двойственных оценок и использование этих свойств при анализе оптимальных решений экономических задач: оценки как меры дефицитности ресурсов, оценки как меры влияния ограничений на функционал, оценки как инструмент определения эффективности отдельных вариантов. Свойство 4 – оценки как инструмент балансирования суммарных затрат и результатов – вытекает из первой теоремы двойственности, в которой устанавливается связь между функционалами прямой и двойственной задач: mах f () – min g (). В конкретных задачах такого рода соотношения «затраты – результаты», т. е. равновесие затрат и результатов в точке оптимума, могут иметь различное экономическое содержание.

В рассматриваемых нами задачах экономический смысл равенства функционалов прямой и двойственной задач состоит в том, что максимум прибыли может быть обеспечен лишь при минимуме недополученной прибыли от использования дефицитных ресурсов.

|

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 1945; Нарушение авторских прав?; Мы поможем в написании вашей работы!