КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Характеристика информации, предоставляемой бухгалтерским управленческим учетом

|

|

|

|

Информация - это сведения о лицах, предметах, фактах, событиях, явлениях и процессах, т.е. все то, что расширяет представление об объекте исследования. Эффективность любой системы управления во многом зависит от характеристик представленной информации. Информационная система организации состоит из различных подсистем, среди которых наибольший удельный вес занимает экономическая, использующая, в основном, информацию учетной системы.

Место современной учетной системы в общем информационном поле коммерческой организации можно представить в виде следующей схемы (рис. 2.).

Рис. 2. Учетная система в информационном поле организации

К бухгалтерской управленческой информации, созданной и подготовленной для использования руководством, предъявляются иные требования, нежели для информации, предназначенной для внешних пользователей. В управленческом учете возможно использование как неколичественной информации (слухи, результаты социологических опросов и т.п.), так и количественной, которая в свою очередь делится на учетную и не учетную. Принцип документальной обоснованности учетной информации в управленческом учете может игнорироваться, в связи с чем используются как фактические, так и прогнозные оценки.

Для принятия оперативных управленческих решений может применяться полная или неполная информация об объекте исследования. Неполная информация, которая подвергается быстрой обработке, в ряде случаев оказывается достаточной.

К информации бухгалтерского управленческого учета предъявляются следующие требования:

· адресность. Внутрипроизводственная учетная информация должна предоставляться конкретным адресатам в соответствии с уровнем их подготовленности и иерархии;

· оперативность. Информация должна предоставляться в сроки, дающие возможность сориентироваться и вовремя принять эффективное хозяйственное решение, в противном случае она малопригодна для целей управления;

· достаточность. Информация должна предоставляться в достаточном объеме для принятия на соответствующем уровне управленческого решения. В то же время она не должна быть избыточной и отвлекающей внимание ее потребителя на несущественные или не относящиеся к делу сведения;

· аналитичность. Информация, используемая для внутренних управленческих целей, должна содержать данные текущего экспресс-анализа или предполагать возможность проведения последующего анализа с наименьшими затратами времени;

· гибкость и инициативность. Конкретный блок информации должен отвечать выше названным принципам и обеспечивать всю полноту информационных интересов в условиях меняющихся управленческих ситуаций или в связи с изменениями в факторах производства. Кроме того, центрам ответственности должна предоставляться возможность формулировать свои предложения по использованию данной информации и направлять их на рассмотрение вышестоящего звена;

· полезность. Информация должна привлекать внимание управляющих к сферам потенциального риска и объективно оценивать работу, менеджеров предприятия;

· достаточная экономичность. З атраты по подготовке внутрифирменной информации не должны превышать экономический эффект от ее использования.

Учетная информация составляет 20-30% всей информации управленческого учета, на долю экономического анализа приходится 70-80%. Для сравнения отметим, что в финансовом учете соотношение иное: 50-60% всей информации составляет учетная информация, а на долю анализа приходится 40-50%.

Как правило, информация бухгалтерского управленческого учета носит конфиденциальный характер и требует защиты.

1.1.6 Производственный учет как составная часть управленческого учета. Взаимосвязь между видами учета: финансовым, управленческим, производственным, налоговым.

Производственный учет сегодня призван следить за издержками производства, анализировать причины перерасхода по сравнению с предыдущими периодами, сметами или прогнозами, а также выявлять возможные резервы экономии. Он должен четко и детально отражать все процессы, связанные с производством и реализацией продукции на предприятии. Основными разделами современного производственного учета являются:

· учет издержек по видам;

· учет издержек по местам их возникновения;

· учет издержек по носителям.

Учет издержек по видам показывает, какие группы издержек возникли на предприятии в процессе производства продукции (выполнения работ, оказания услуг) в отчетном периоде.

Учет издержек, по местам их возникновения позволяет распределить их между отдельными подразделениями предприятия (центрами ответственности), в которых они были осуществлены.

Наконец, учет издержек по носителям предполагает определение всех издержек, связанных с производством единицы какой-либо конкретной продукции или с выполнением определенного заказа.

Таким образом, только в рамках производственного учета удается; рассчитать себестоимость единицы продукции, приходящуюся на нее прибыль и уровень рентабельности.

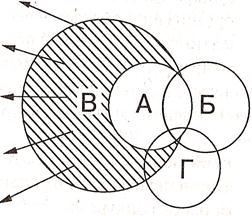

С течением времени процесс управления предприятием претерпел существенные изменения как с точки зрения постановки задач, так и с точки зрения методов их решения. Производственный учет в современных условиях не является самоцелью. Его информация необходима мeнeджерам для принятия оперативных производственных решений. Следовательно, бухгалтерский управленческий учет включает производственный учет. Взаимосвязь видов учета иллюстрируется на рис. 3.

Производственный учет является «базой» управленческого учета. Его «надстроечная» часть (на рисунке она заштрихована) представляет собой бюджетирование, управленческий анализ и контроль деятельности организации и ее сегментов, а также составление внутренней отчетности.

Управленческий учет пересекается с финансовым в части учета затрат, различие лишь в методах учета затрат: в первом случае речь идет об аналитическом учете, во втором - о синтетическом.

Бюджетирование А- производственный учет

Бюджетирование А- производственный учет

Управленческий

контроль Б - финансовый учет

Управленческий

анализ

Принятие

управленческих

решений

В - управленческий учет

Внутренняя Г – налоговый учет

(сегментарная)

Отчетность

Рис. 3.Взаимосвязь видов учет

На сегодняшний день общепризнанным является факт выделения налогового учета в самостоятельное направление. Однако информация финансового и управленческого учета может использоваться в налоговых расчетах. Статьей 313 главы 25 НК РФ цель налогового учета определена, как «формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций». При осуществлении этого вида учета организация должна руководствоваться специально разработанной учетной политикой для целей налогообложения и использовать аналитические регистры (в ряде случаев отличные от регистров финансового учета).

Актуальной в настоящее время становится интеграция бухгалтерского управленческого учета и менеджмента. Взаимодействие менеджмента (как концепции управления) и управленческого учета (как концепции информационной поддержки управления) создает возможность снижения риска принятия ошибочных управленческих решений. Владение информацией управленческого учета позволит менеджерам не только принимать эффективные управленческие решения, но и оценивать их экономические последствия.

Как отмечалось ранее, управленческий учет должен быть адаптирован к реальным потребностям организации, в связи, с чем единых стандартов его ведения существовать не может. Задача постановки управленческого учета в организации поддается решению лишь в том случае, когда четко определены управленческие потребности организации. Последнее является прерогативой менеджмента. Бухгалтерский управленческий учет призван «сопровождать» менеджмент на всех его стадиях.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 1914; Нарушение авторских прав?; Мы поможем в написании вашей работы!