КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методы распределения комплексных затрат

|

|

|

|

Понятия комплексного (совместного) производства, совместного продукта, побочного продукта, точки раздела.

Тема 2.5. Учет издержек комплексного производства и побочного продукта

1. Понятия комплексного (совместного) производства, совместного продукта, побочного продукта, точки раздела.

2. Методы распределения комплексных затрат.

3. Учет побочного продукта.

Комплексное использование сырья (производство), наиболее полное, экономически оправданное использование всех полезных компонентов, содержащихся в сырье, а также в отходах производства. Почти все виды сырья минерального и органического происхождения содержат ряд ценных компонентов. Полнота их извлечения и использования зависит от потребности в них и уровня развития техники.Комплексное использование сырья повышает эффективность производства, обеспечивает увеличение объёма и ассортимента продукции, снижение её себестоимости и сокращение затрат на создание сырьевых баз.

Отходы производства, разнообразные по составу и физико-химическим свойствам остатки, образующиеся в процессе производства продукции: рудная мелочь, обрезки, стружка и т. п.

Технический прогресс позволяет резко сократитьотходы производства, а также использовать значительную их часть в качестве сырья для получения побочной продукции. Уменьшение количества отходов или повторное их использование даёт возможность значительно снизить расход сырья и материалов, стоимость продукции и повысить эффективность производства.

Совместные продукты это два или более продуктов, которые имеют:

1) значительную рыночную ценность,

2) не существуют как отдельные продукты до точки раздела.

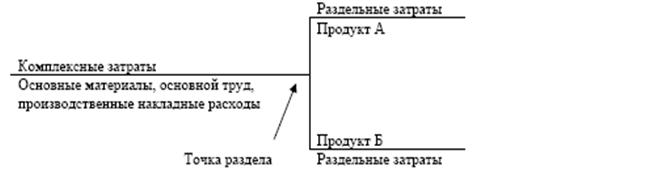

Основной особенностью совместно производимой продукции является невозможность ее идентификации до достижения определенной точки в процессе производства, которая называется точкой раздела.

Точка раздела – это точка в технологическом процессе, где совместные продукты признаются индивидуальными продуктами.

При этом разделение исходного сырья на отдельные продукты может осуществляться одновременно или в разное время.

Рис. 13. Движение затрат в комплексном производстве.

До точки разделения возникают общие (комплексные) расходы, состоящие из стоимости сырья и расходов по его переработке.

Затраты, связанные с продуктом после точки раздела называются раздельными затратами.

После точки раздела, полученные продукты могут считаться готовой продукцией или подвергаться дальнейшей обработке. В последнем случае затраты на последующую обработку относятся на отдельные виды основных и побочных продуктов.

Побочные продукты – это продукты, которые:

1. имеют незначительную рыночную стоимость.

2. неразделимы с основными продуктами до точки раздела.

При выработке основных и побочных продуктов возникает необходимость распределения общих расходов между отдельными видами продукции. С этой целью используются различные способы пропорционального распределения затрат.

Способы распределения общих (комплексных) расходов можно разделить на две группы:

1. На основе натуральных показателей.

1.1. Пропорционально объему производства различных продуктов

1.2. Коэффициентный способ

2. На основе стоимостных показателей.

2.1. Пропорционально стоимости продукции по ценам реализации

2.2. Пропорционально себестоимости полуфабрикатов в точке разделения

2.3. На основе постоянной доли прибыли в объеме продаж

Способ распределения общих расходов пропорционально объему производства различных продуктов.

При данном способе общие расходы делят на общее количество произведенной продукции и полученную себестоимость единицы продукции по каждому виду умножают на ее количество.

Применение данного способа основано на предположении, что все выработанные продукты имеют одинаковые себестоимости и цену продажи. Если цены продажи отдельных видов продукции будут различны, это может привести к различной рентабельности, а иногда и к убыточности отдельных видов совместно произведенных продуктов.

Этот способ распределения общих расходов можно применить при производстве продукции, измеряемой в одних и тех же единицах. Указанные особенности ограничивают возможности применения данного способы распределения общих расходов.

Коэффициентный способ распределения общих расходов применяется в комплексных производствах, где из исходного сырья вырабатывают несколько видов основной продукции.

Этапы распределения общих расходов при коэффициентном способе.

1. каждому виду продукции присваивается коэффициент пересчета в приведенную единицу,

2. количество каждого вида продукции умножается на установленные коэффициенты пересчета,

3. определяется общее количество приведенных единиц (суммированием их количества по каждому виду продукции),

4. общие затраты делятся на общее количество приведенных единиц и исчисляется себестоимость одной приведенной единицы,

5. себестоимость приведенной единицы умножают на количество приведенных единиц по каждому виду продукции.

Коэффициент пересчета по отдельным видам продукции устанавливают с учетом особенностей их производства, норм выхода отдельных продуктов из единицы сырья, совокупных потребительских свойств, соотношения затрат на обработку, цен продажи, физико-химических свойств получаемых продуктов и других признаков.

Способ распределения общих расходов пропорционально стоимости продукции по ценам реализации. При данном способе общие расходы распределяются между видами выработанной продукции пропорционально их стоимости по ценам продажи.

Способ распределения общих расходов пропорционально себестоимости полуфабрикатов в точке разделения. Данный способ применяется в тех случаях, когда полученные в точке разделения полуфабрикаты подвергаются дополнительной обработке.

Этапы распределения общих расходов при данном способе.

1. определение стоимости каждого вида конечной продукции по ценам продажи,

2. по каждому виду продукции указывают раздельные затраты,

3. вычитанием из стоимости по ценам продажи раздельных затрат определяют стоимость каждого вида полуфабрикатов,

4. определяется удельный вес каждого полуфабрикатов,

5. распределяются общие расходы по видам полуфабрикатов пропорционально их удельному весу в общей совокупности.

При использовании данного способа рентабельность совместно полученных продуктов может быть различной.

Для обеспечения одинаковой рентабельности продуктов, полученных в едином процессе, используется с пособ распределения общих расходов на основе постоянной доли прибыли в объеме продаж.

Этапы распределения общих расходов.

1. определение стоимости каждого вида продукции по ценам продажи,

2. исчисляют сумму прибыли, по каждому виду продукции исходя из установленного для всех продуктов одинакового уровня рентабельности,

3. вычитанием из стоимости продукции по ценам продажи сумм прибыли определяют себестоимость каждого вида продукции,

4. вычитанием из показателей себестоимости раздельных затрат рассчитывают общие расходы по видам продукции.

После распределения общих расходов между основной и побочной продукцией себестоимость основной продукции определяют суммированием раздельных и общих расходов. Себестоимость единицы продукции определяют делением совокупных расходов на количество единицы продукции. Так же определяется и себестоимость отдельных видов попутных продуктов.

Контрольные вопросы.

1. Дайте понятие совместного продукта.

2. Что такое отходы производства?

3. Дайте понятие точки раздела.

4. Какие расходы в комплексных производствах называются общими?

5. Дайте определение побочного продукта.

6. Назовите способы распределения общих расходов и охарактеризуйте их.

Раздел 3. Использование данных бухгалтерского управленческого учета для анализа и обоснования управленческих решений на разных уровнях управления

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 4012; Нарушение авторских прав?; Мы поможем в написании вашей работы!