КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Предмет бухгалтерского учета и его объекта

|

|

|

|

Каждая организация для осуществления своей деятельности располагает определённым имуществом (хозяйственными средствами). Имущество (хозяйственные средства) организации в процессе производства постоянно изменяется, совершая кругооборот. Кругооборот хозяйственных средств включает три процесса: процесс заготовления материальных ценностей; процесс производства продукции (работ, услуг); процесс реализации готовой продукции (работ, услуг). Все три процесса совершаются непрерывно и во взаимосвязи представляют собой кругооборот средств (имущества). Кругооборот средств подлежит отражению в бухгалтерском учёте.

Каждый вид средств имеет свой источник формирования (образования) и целевого использования. Поэтому источники средств подлежат также отражению в бухгалтерском учёте.

Отсюда следует, что объектами бухгалтерского учёта являются хозяйственные средства (активы) организации, источники их формирования (пассивы) и хозяйственные процессы, вызывающие изменение хозяйственных средств и источников их формирования.

Все изменения, связанные с объектами бухгалтерского учёта в процессе кругооборота средств организации подлежат определённой степени познания. Поэтому следует определить предмет бухгалтерского учёта.

Предметом бухгалтерского учёта является хозяйственная деятельность организации или совокупность фактов хозяйственной жизни, подтверждающих наличие и движение имущества организации по видам, составу, размещению, источникам образования (формирования), целевому назначению и функциональной роли в процессе воспроизводства совокупного общественного продукта.

Чтобы выяснить сущность предмета бухгалтерского учёта, необходимо раскрыть особенности, структуру и экономическое содержание его объектов.

|

|

|

Одни и те же объекты, составляющие средства (активы) организации, можно классифицировать по различным признакам. В основу бухгалтерского учёта положены две основные классификации хозяйственных средств:

1. По роли в процессе производства (по виду);

2. По источникам образования (по принадлежности);

Первая классификация показывает, в качестве чего используются средства (имущество), а вторая – за счёт каких источников эти средства (активы) образованы (сформированы).

4.2 Активы организации, их состав и классификация

Рассмотрим более подробно первую классификацию. Всё средства (активы) по роли в процессе производства подразделяется на две группы: долгосрочные активы и краткосрочные активы.

К долгосрочным активам относятся: основные средства, нематериальные активы, доходные вложения в материальные активы, долгосрочные финансовые вложения, оборудование к установке и строительные материалы, вложения в долгосрочные активы, отложенные налоговые активы, долгосрочная дебиторская задолженность и прочие долгосрочные активы.

Основные средства – это здания, сооружения, рабочие машины и оборудование, передаточные устройства, инструменты, производственный и хозяйственный инвентарь, транспортные средства и т.д. Их особенность заключается в том, что они длительно участвуют в производственном процессе, не изменяя своей формы, и свою стоимость они переносят на изготовляемую продукцию постепенно, частями, в виде амортизации.

К нематериальным активам относятся лицензии, фирменные марки, цена фирмы, патенты, авторские права, ноу – хау и другие объекты нематериального характера. Их особенность в том, что они не имеют материальной, физической формы, свою стоимость на вновь созданный продукт они также переносят путем начисления амортизации.

|

|

|

Доходные вложения в материальные активы – это вложения организации в часть имущества, имеющего материально-вещественную форму, которое затем предоставляется организацией за плату во временное пользование (временное владение и пользование) в качестве инвестиционной недвижимости или по договорам финансовой аренды (лизинга).

К вложениям в долгосрочные активы относятся затраты, связанные со строительством и приобретением основных средств, нематериальных активов, инвестиционной недвижимости и иных долгосрочных активов.

К оборудованию к установке и строительным материалам относится оборудование требующее монтажа и предназначенное для установки возводимых или реконструируемых объектов у заказчика, застройщика и подрядчика, а также строительные материалы, находящиеся у заказчика, застройщика.

Долгосрочные финансовые вложения – это вложения в ценные бумаги других организаций, облигаций государственных и местных займов (если установленный срок их погашения превышает 12 месяцев), уставный капитал других организаций и т.п., а также предоставленных другим организациям займов (на срок более 12 месяцев), с вкладов участников договора о совместной деятельности в общее имущество простого товарищества.

Отложенный налоговый актив – это актив равный сумме налога на прибыль, уплаченного в текущем отчетном периоде, но относящегося к учетной прибыли будущих отчетных периодов в связи с образованием в текущем отчетном периоде вычитаемых временных разниц.

К долгосрочной дебиторской задолженности относится дебиторская задолженность, в том числе выданные авансы, предварительная оплата поставщикам, подрядчикам, исполнителям, погашение которой ожидается более чем через 12 месяцев после отчетной даты.

К прочим долгосрочным активам относятся прочие долгосрочные активы, в том числе суммы расходов будущих периодов подлежащие отнесению на расходы отчетного периода более чем через 12 месяцев после отчетной даты.

К краткосрочным активам относятся сырьё и материалы, из которых изготовляется продукция, запасные части для ремонта, топливо для машин, инвентарь и хозяйственные принадлежности, специальная оснастка и одежда, полуфабрикаты и отдельные детали, находящиеся на рабочих местах (незавершённое производство), готовая продукция или товары, предназначенные для реализации, отгруженная покупателю готовая продукция и товары.

|

|

|

После отгрузки и реализации продукции организация получает за неё денежные средства, которые могут находиться на расчётных счётах, открываемых в банках, на валютных, специальных счетах или в виде наличных денег в кассе организации. Эти денежные средства также относятся к краткосрочным активам.

Отдельным видом учитываются краткосрочные финансовые вложения средств организации в финансирование деятельности сторонних организаций. К ним относятся вложения в ценные бумаги других организаций, облигации государственных и местных займов (если установленные срок их погашения не превышает 12 месяцев), а также предоставленных организацией другим организациям займов (на срок менее 12 месяцев).

К средствам предприятия относятся так называемые средства в расчётах, в которые входят все виды краткосрочной дебиторской задолженности, погашение которой ожидается в течение 12 месяцев после отчетной даты. Дебитором называется должник предприятия в связи с получением аванса на определённые цели или неоплатой им каких-либо счетов за поставленные товары или оказанные услуги. Суммы дебиторской задолженности – это средства организации, временно находящиеся в распоряжении других организаций или отдельных лиц. Можно выделить следующие виды дебиторской задолженности: задолженность покупателей и заказчиков, задолженность подотчётных лиц, задолженность учредителей по вкладам в уставный капитал и др.

К краткосрочным активам также относятся расходы будущих периодов, подлежащие отнесению на расходы отчетного периода в течение 12 месяцев после отчетной даты.

Сумма налога на добавленную стоимость по приобретенным товарам, работам, услугам, в состав которой включается информация о причитающихся к оплате и оплаченных организацией суммах налога на добавленную стоимость по приобретенным основным средствам, нематериальным активам, товарам, другим активам, работам и услугам.

|

|

|

Долгосрочные активы, предназначенные для реализации и активы, включенные в выбывающую группу, признанную предназначенной для реализации и прочие краткосрочные активы.

В отличие от долгосрочных активов краткосрочные активы участвуют только в одном кругообороте имущества организации.

Классификация хозяйственных средств (активов) по видам приведена на рисунке …….

|

Рисунок. Классификация хозяйственных средств (активов) по видам

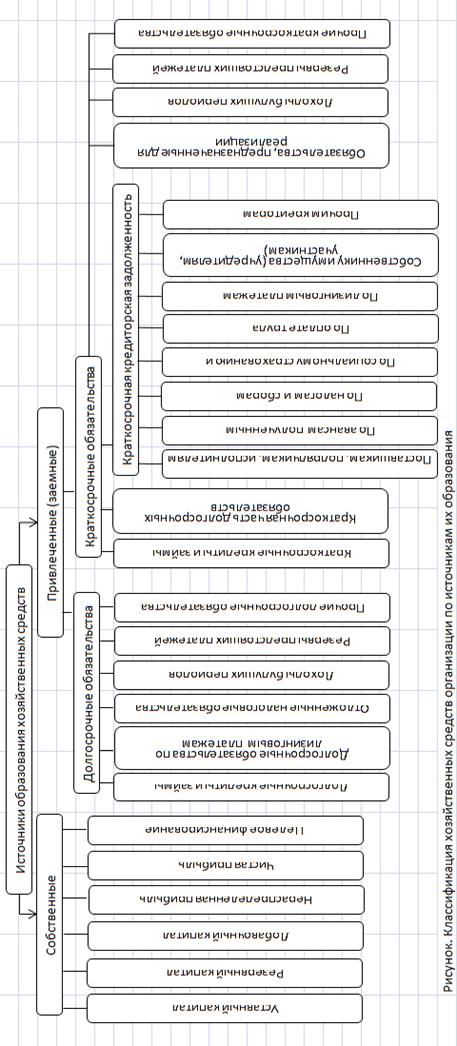

4.3 Источники образования хозяйственных средств (пассивы) и их классификация

Любому руководителю, собственнику не достаточно знать, какое имущество имеется в распоряжении организации. Их интересует принадлежность, источник этого имущества. Для этого и существует вторая классификация средств (активов) по источникам их образования (пассивам).

По этой классификации все средства, находящиеся в распоряжении организации, делят на две группы: источники собственных средств и источники заёмных (привлеченных) средств.

К источникам собственных средств относятся: уставный капитал, резервный капитал, добавочный капитал, целевое финансирование и прибыль.

Уставный капитал представляет собой совокупность вкладов в денежном выражении учредителей в имущество при создании организации для обеспечения её деятельности в размерах, определённых учредительными документами. Эта сумма средств записывается в уставе организации, утверждается и регистрируется в государственных органах.

По договорённости между учредителями взносы вкладчиков в уставный капитал осуществляются либо в виде передачи основных средств, материалов, нематериальных активов и т.д., либо перечислением денежных средств создаваемой организации.

Прибыль – это сумма превышения доходов над расходами предприятия, полученная с начала года от реализации продукции, работ, услуг, товаров и прочих доходов по текущей деятельности и прочих доходов.

В соответствии с действующим законодательством часть прибыли передаётся в собственность государству в виде налога на прибыль и других налогов и сборов, остальная часть (чистая прибыль) может быть направлена на формирование резервного капитала и добавочного капитала. Часть чистой прибыли отчетного года направляется на выплату доходов собственников имущества (учредителя, участникам организации).

Если образование капиталов не предусмотрено уставом, то источником собственных средств организации будет нераспределённая прибыль.

К источникам заёмных (привлеченных средств) средств относятся: краткосрочные и долгосрочные кредиты банков и займы, кредиторская задолженность организации поставщикам, персоналу организации по оплате труда, бюджету по налогам и сборам, отложенные налоговые обязательства и задолженность другим кредиторам.

Классификация источников образования хозяйственных средств приведена на рисунке ….

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 538; Нарушение авторских прав?; Мы поможем в написании вашей работы!