КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Замечание 3. Вероятность попадания нормированной нормальной величины Х в интервал (0, х) можно найти, пользуясь

|

|

|

|

|

Замечание 4.

и, следовательно, в силу симметрии φ (x) относительно нуля

|

легко получить, что

легко получить, что

Действительно,

|

Нормальная кривая

График плотности нормального распределения называют нормальной кривой (кривой Гаусса). Исследуем функцию

|

методами дифференциального исчисления.

1. Очевидно, функция  определена на всей оси Ох.

определена на всей оси Ох.

|

Рис. 1

Рис.1. Нормальная кривая при а == 1 и

2. При всех значениях х функция принимает положительные значения, т. е. нормальная кривая расположена над осью Ох.

3. Предел функции при неограниченном возрастании х (по абсолютной величине) равен нулю:

|

ось Ох служит горизонтальной асимптотой графика.

4. Исследуем функцию на экстремум. Найдем первую производную:

Следовательно, при х==а функция имеет максимум равный:

Следовательно, при х==а функция имеет максимум равный:

5. Разность х — а содержится в аналитическом выражении функции в квадрате, т.е. график функции симметричен относительно прямой х = а.

6. Исследуем функцию на точки перегиба. Найдем вторую производную:

Легко видеть, что при  и

и  вторая производная равна нулю, а при переходе через эти точки она меняет знак (в обеих этих точках значение функции

вторая производная равна нулю, а при переходе через эти точки она меняет знак (в обеих этих точках значение функции

На рис. 1 изображена нормальная кривая при а == 1 и

Влияние параметров нормального

распределения на форму нормальной кривой

Выясним, как влияют на форму и расположение нормальной кривой значения параметров а и  . Известно, что графики функций

. Известно, что графики функций  и

и  имеют одинаковую форму.Сдвинув график в положительном направлении оси Ox на а единиц масштаба при а > 0

имеют одинаковую форму.Сдвинув график в положительном направлении оси Ox на а единиц масштаба при а > 0

или в отрицательном направлении при а < 0, получим график f (x - a ).

Отсюда следует, чтоизменение величины параметра «а » (математического ожидания) не изменяет формы нормальной кривой, а приводит лишь к её сдвигу вдоль оси Ох: вправо, если «а» возрастает, и влево, если «а» убывает.

По-иному обстоит дело, если изменяется параметр σ (среднее квадратическое отклонение). Как было указано в предыдущем параграфе, максимум дифференциальной функции нормального распределения равен  Отсюда следует, что с возрастанием

Отсюда следует, что с возрастанием  максимальная ордината нормальной кривой убывает, а сама кривая становится более пологой, т. е. сжимается к оси Ох: при убывании нормальная кривая становится более «островершинной·» и растягивается в положительном направлении оси Оу.

максимальная ордината нормальной кривой убывает, а сама кривая становится более пологой, т. е. сжимается к оси Ох: при убывании нормальная кривая становится более «островершинной·» и растягивается в положительном направлении оси Оу.

Подчеркнем, что при любых значениях параметров а и s площадь, ограниченная нормальной кривой и осью х, остается равной единице (см., второе свойство плотности распределения).

Рис.2.

На рис. 2 изображены нормальные кривые при различных значениях σ и а = 0. Чертеж наглядно иллюстрирует, какизменение параметра σ сказывается на форме нормальной кривой.

Заметим, что при а = 0 и σ = 1 нормальную кривую называют нормированной:

Заметим, что при а = 0 и σ = 1 нормальную кривую называют нормированной:

2. Вероятность попадания в заданный интервал нормальной случайной величины. Вычисление вероятности заданного отклонения.

Уже известно, чтоесли случайная величина Χ задана плотностью распределения f (x), то вероятность того, что Χ примет значение, принадлежащее интервалу (α, β), равна:

Пусть случайная величина Χ распределена по нормальному закону.Тогда вероятность того, что Χ примет значение, принадлежащее интервалу (α, β),равна

Преобразуем эту формулу так, чтобыможно было пользоваться готовыми таблицами. Введем новую переменную  Отсюда

Отсюда  Найдём новые пределы интегрирования. Так, если

Найдём новые пределы интегрирования. Так, если  то

то  , если

, если  то

то

Таким образом, имеем

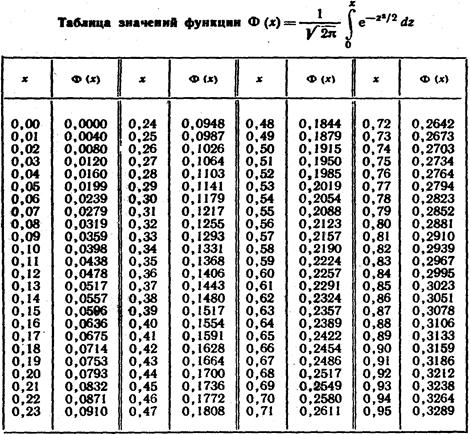

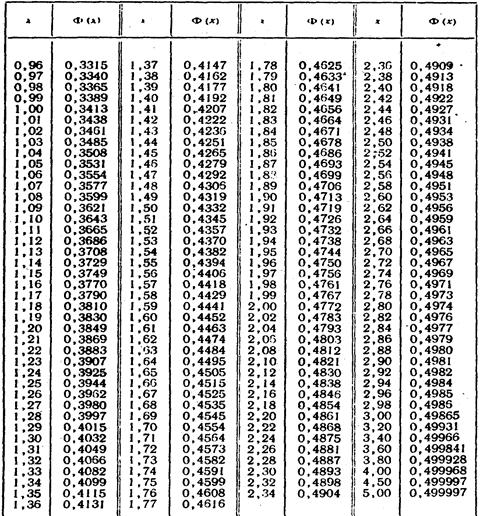

Пользуясь функцией Лапласа

окончательно получим

|

Пример. Случайная величина Χ распределена по нормальному закону. Математическое ожидание и среднее квадратическое отклонение этой величины соответственно равны 30 и 10. Найти вероятность того, что Χ примет значение, принадлежащее интервалу (10, 50).

Решение. Воспользуемся формулой (*). По условию a=10,

По таблице приложения №1 находим Φ (2) == 0,4772. Отсюда искомая вероятность

Вычисление вероятности заданного отклонения

Часто требуется вычислить вероятность того, что отклонение нормально распределенной случайной величины Χ по абсолютной величине меньше заданного положительного числа δ, т. е. требуется найти вероятность осуществления неравенства:

Заменим это неравенство равносильным ему двойным неравенством

Пользуясь формулой вычисления вероятности попадания нормально-распределённой случайной величины в заданный интервал, получим

Приняв во внимание равенство

(функция Лапласа—нечетная), окончательно имеем

В частности, при а = 0

На рис. 3 наглядно показано, что если две случайные величины нормально распределены и а = 0, товероятность принять значение, принадлежащее интервалу (— δ, δ),

Рис.3.

больше у той величины, которая имеет меньшее значение σ.

Этот факт полностью соответствует вероятностному смыслу параметра σ

(σ есть среднее квадратическое отклонение; оно характеризует рассеяние

случайной величины вокруг ее математического ожидания).

Замечание. Очевидно, что события, состоящие в осуществлении неравенств

и

и  - противоположные. Поэтому, если вероятность

- противоположные. Поэтому, если вероятность

осуществления неравенства равна  , товероятность неравенства

, товероятность неравенства

равна  .

.

Пример.Случайная величина Х распределена нормально. Математическое ожидание и среднее квадратическое отклонение Χ соответственно равны 20 и 10. Найти вероятность того, что отклонение по абсолютной величине будет меньше трех.

Решение.Воспользуемся формулой вычисления вероятности заданного отклонения

По таблице приложения №1 находим Φ (0,3) =0,1179. Тогда, искомая вероятность:

Правило трех сигм

Преобразуем формулу по вычислению вероятности заданного отклонения:

положив

положив  . В итоге получим:

. В итоге получим:

Если  и, следовательно,

и, следовательно,  то

то

Т. е.вероятность того, что отклонение по абсолютной величине будет меньше утроенного среднего квадратического отклонения, равна 0,9973.

Другими словами, вероятность того, что абсолютная величина отклонения превысит утроенное среднее квадратическое отклонение, очень мала,а именно равна 0,0027.Это означает, чтолишь в 0,27% случаев так может произойти.

Такие события, исходя из принципа невозможности маловероятных событий, можно считать практически невозможными. В этом и состоит сущность правила трех сигм: если случайная величина распределена нормально, то абсолютная величина ее отклонения от математического ожидания не превосходит утроенного среднего квадратического отклонения.

На практике правило трех сигм применяют так: если распределение изучаемой случайной величины неизвестно,но условие, указанное в приведенном правиле, выполняется, то есть основание предполагать, чтоизучаемая величина распределена нормально; в противном случае она не распределена нормально.

3. Оценка отклонения теоретического распределения от нормального. Асимметрия и эксцесс

Эмпирическим называют распределение относительных частот. Эмпирические распределения изучает математическая статистика.

Теоретическим называют распределение вероятностей. Теоретические распределения изучает теория вероятностей. В этой лекции рассматриваются теоретические распределения.

При изучении распределений, отличных от нормального,возникает необходимость количественно оценить это различие. С этой целью вводят специальные числовые характеристики СВ,в частностиасимметрию и эксцесс.

Для нормального распределения эти характеристики (асимметрия и эксцесс)равны нулю. Поэтому, если для изучаемого распределения асимметрия и эксцесс имеют небольшие значения, то можно предположить близость этого распределения к нормальному, и наоборот, большие значения асимметрии и эксцесса указывают на значительное отклонение этого распределения от нормального.

Как оценить асимметрию?Можно доказать, чтодля симметричного распределения (график такого распределения симметричен относительно прямой x = Μ (Χ)) каждый центральный момент нечетного порядка равен нулю.

Для несимметричных распределенийцентральные моменты нечетного порядка отличны от нуля. Поэтомулюбой из этих (нечётных) моментов(кроме момента первого порядка, который равен нулю для любого распределения) может служить для оценки асимметрии.

Естественно,лучше (проще)выбрать простейший из них,т.е. центральный момент третьего порядка  Однако, принять этот момент для оценки ассиметрии не совсем удобно, потому, что его величина зависит от единиц измерения, в которых измеряется случайная величина.Чтобы устранить этот недостаток(оценивать асимметрию безразмерной величиной),

Однако, принять этот момент для оценки ассиметрии не совсем удобно, потому, что его величина зависит от единиц измерения, в которых измеряется случайная величина.Чтобы устранить этот недостаток(оценивать асимметрию безразмерной величиной),  делят на

делят на  и, таким образом, получают безразмерную числовую характеристику

и, таким образом, получают безразмерную числовую характеристику

Асимметрией теоретического распределения называют отношение центрального момента третьего порядка к кубу среднего квадратического отклонения:

Асимметрия положительна, если «длинная часть» кривой распределения расположена справа от математического ожидания; асимметрия отрицательна,если «длинная часть» кривой расположена слева от математического ожидания.

Практически определяют знак асимметрии по расположению кривой распределения относительно моды (точки максимума дифференциальной функции): если «длинная часть» кривой расположена правее моды,то асимметрия положительна(рис. 4, а), если «длинная часть» кривой слева— то асимметрия отрицательна (рис.4 б).

Рис.4.

Для оценки «крутости» кривой распределения,т. е. большего или меньшей подъема кривой теоретического распределения по сравнению с нормальной кривой,пользуются такой характеристикой, какэксцесс.

Эксцессом теоретического распределения  называют характеристику, которая определяется равенством:

называют характеристику, которая определяется равенством:

Для нормального распределения  следовательно, эксцесс равен нулю. Поэтому если эксцесс некоторого распределения отличен от нуля, то кривая этого распределения отличается от нормальной кривой:если эксцесс положительный, то кривая имеет более высокую и «острую» вершину, чем нормальная кривая (рис. 5, α);если эксцесс отрицательный, то сравниваемая кривая имеет более низкую и «плоскую» вершину, чем нормальная кривая (рис. 5,б).При этом предполагается, чтонормальное и теоретическое распределения имеют одинаковые математические ожидания и дисперсии.

следовательно, эксцесс равен нулю. Поэтому если эксцесс некоторого распределения отличен от нуля, то кривая этого распределения отличается от нормальной кривой:если эксцесс положительный, то кривая имеет более высокую и «острую» вершину, чем нормальная кривая (рис. 5, α);если эксцесс отрицательный, то сравниваемая кривая имеет более низкую и «плоскую» вершину, чем нормальная кривая (рис. 5,б).При этом предполагается, чтонормальное и теоретическое распределения имеют одинаковые математические ожидания и дисперсии.

Рис.5.

4. Центральная предельная теорема (теорема Ляпунова)

4. Центральная предельная теорема (теорема Ляпунова)

Известно, что нормально распределенные случайные величины широко распространены на практике. Чем это объясняется?Ответ на этот вопрос был дан выдающимся русским математиком А. М. Ляпуновым (центральная предельная теорема):если случайная величина X представляет собой сумму очень большого числа взаимно независимых случайных величин, влияние каждой из которых на всю сумму ничтожно мало, то X имеет распределение, близкое к нормальному.

Пример.Пусть производится измерение некоторой физической величины. Любое измерение дает лишь приближенное значение измеряемой величины, так как на результат измерения влияют очень многие независимые случайные факторы (температура, колебания прибора, влажность и др.). - Каждый из этих факторов порождает ничтожную «частную ошибку».Однако, поскольку число этих факторов очень велико, их совокупное действие порождает уже заметную «суммарную ошибку». Рассматривая Суммарную ошибку как сумму очень большого числа взаимно независимых частных ошибок,мы вправе заключить, чтосуммарная ошибка имеет распределение, близкое к нормальному.Опыты подтверждают справедливость такого заключения.

Приведем формулировку центральной предельной теоремы, которая устанавливает условия, при которых сумма большого числа независимых слагаемых имеет распределение, близкое к нормальному.

Пусть X1, X2 ,... Хп , — последовательность независимых случайных величин,

каждая, из которых имеет конечные математическое ожидание и дисперсию:

Введем обозначения:

Обозначим функцию распределения нормированной суммы через:

|

Говорят, чток последовательности X1 , X2 ,. .. применима центральная предельная теорема,если при любом хфункция распределения нормированной суммы при п ® ∞ стремится к нормальной функции распределения:

В частности, если все случайные величины Х1 , X2 ,... одинаково распределены,то к этой последовательности применима центральная предельная теорема,если дисперсии всех величин X i ( i = 1, 2,...) конечны и отличны от нуля.

А. М. Ляпунов доказал, чтоесли для  > 0 при п ® ∞ отношение Ляпунова

> 0 при п ® ∞ отношение Ляпунова

стремится к нулю(условие Ляпунова),то к последовательности Х1, X2, ... применима центральная предельная теорема.

Сущность условия Ляпуновасостоит в требовании, чтобыкаждое нормированной слагаемое суммы (Sn — Аn)/Вn оказывало на сумму ничтожное влияние.

Замечание. Для доказательства центральной предельной теоремы А. М. Ляпунов использовалаппарат характеристических функций.Характеристической функцией случайной величины Xназываютфункцию  .

.

Для дискретной случайной величины Xс возможными значениями  и их вероятностями

и их вероятностями  характеристическая функция

характеристическая функция

Для непрерывной случайной величины Xс плотностью распределения f (х)характеристическая функция

Можно доказать, чтохарактеристическая функция суммы независимых случайных величин равна произведению характеристических функций слагаемых.

Автор: к.т.н., доцент В.Е.Куприянов

30.08.2012г.

Приложение №1

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 825; Нарушение авторских прав?; Мы поможем в написании вашей работы!