КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

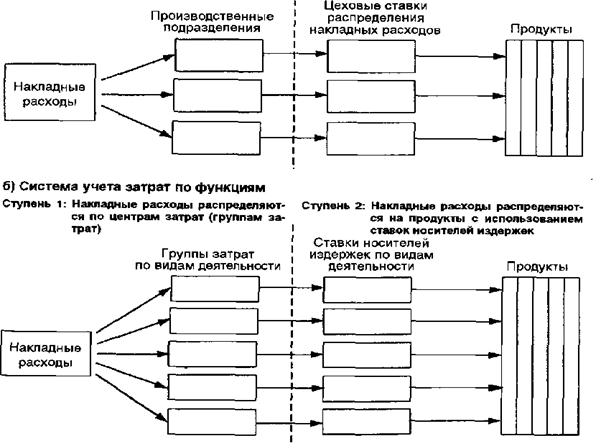

Ются по производственным расходы распределяются

|

|

|

|

Ступень 1: Накладные расходы распределя- Ступень 2: Накладные

подразделениям на продукты

Рис. 5.5 Схемы учета затрат по традиционной системе (а) и по системе АВС (б).

Как мы уже установили, традиционные системы учета затрат используют для отнесения накладных расходов на продукты только на базе валовых показателей. Этот подход приводит к искажениям производственных затрат, если затраты на некоторые виды деятельности, относящейся к продукту, не связаны с объемом производства. Чтобы проследить эти затраты вплоть до выхода продукта, требуется использование баз распределения, также не связанных с объемом производства. Система АВС, используя эти базы распределения накладных расходов, тем самым признает, что некоторые виды деятельности не связаны с объемом производства.

Система АВС признает различия в относительном потреблении вводимых ресурсов и прослеживает соответствующее их количество вплоть до каждого продукта. В результате в отчетности отражаются более высокие производственные затраты на мелкосерийный продукт, поскольку последние потребляют большее количество не связанных с объемом производства вводимых ресурсов, чем крупносерийный продукт. Таким образом, при использовании в качестве базы распределения показателей, связанных с объемом производства, на крупносерийные продукты будет распределена чрезмерно высокая доля затрат, если накладные расходы определяются факторами, не связанными с объемом производства. Следовательно, в случае использования методов распределения затрат на базе, связанной с объемом производства, крупносерийные продукты будут субсидировать мелкосерийные продукты. Чем больший упор будет сделан на производстве мелкосерийных продуктов, тем больше будут возрастать накладные расходы в долгосрочном плане. С использованием системы распределения, основанной на показателях, связанных с объемом производства, основная доля роста накладных расходов будет относиться на крупносерийные продукты. В этих условиях будет происходить прогрессивное снижение прибыли от крупносерийных продуктов. Компания может принять неверное решение относительно номенклатуры производства, расширив производство мелкосерийных продуктов за счет крупносерийных. Результатом этого неверного решения будут рост накладных расходов и снижение прибыльности в долгосрочном планировании.

Управление затратами с помощью системы АВС

Учет затрат по функциям привлекателен потому, что он не только позволяет со значительной точностью определять производственные затраты, но также потому, что обеспечивает механизм для управления затратами. Система учета затрат по функциям привлекает внимание руководства к причинам (источникам) затрат. Она предполагает, что затраты вызываются потреблением ресурсов, и что продукт принимает на себя затраты на все виды деятельности, которые требуются для его проектирования, дизайна, производства, маркетинга, транспортировки, принятия заказа, составления счета-фактуры, доставки и обслуживания. Собирая и обрабатывая информацию по важным видам деятельности в пределах бизнеса, вы получаете возможность лучше понимать и более эффективно управлять затратами.

В рамках системы учета затрат по функциям управление затратами в долгосрочном плане осуществляется через контроль деятельности, которая их вызывает. Другими словами, объектом контроля является деятельность, а не затраты. Управление теми силами, которые инициируют деятельность (т.е. носителями издержек), обеспечивает долгосрочный контроль над затратами. Применение системы АВС может обеспечить огромный потенциальный вклад в управление затратами, составление смет, контроль и оценку эффективности деятельности компании.

Систему АВС условно можно разделить на два направления:

1) управление затратами:

2) управление прибылью.

Первое направление позволяет менеджерам более эффективно

управлять отделами или процессами. Понимание того, как строится работа их отделов и какие факторы определяют объем этой работы, создает необходимые условия для устранения непроизводительных расходов, и, следовательно, сокращения затрат в целом.

Предметом изучения и оценки в этом случае становятся отдельные операции (второстепенные виды деятельности), из которых складываются основные виды деятельности. АВС-метод позволяет не только анализировать затраты по категориям второстепенных видов деятельности, но и определить, какие статьи расходов и в какой пропорции составляют их стоимость.

Второе направление ни в коей мере не сводится лишь к ценообразованию по схеме «затраты плюс». Управление прибылью скорее состоит в достижении более глубокого понимания того, что именно является ее источником:

- какие продукты;

- какие клиенты;

- какие географические сегменты;

- какие коммерческие зоны;

а также, каким образом требуется изменить коммерческую и рыночную стратегию для увеличения прибыли.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 442; Нарушение авторских прав?; Мы поможем в написании вашей работы!