КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет закрытия коммерческой организации

|

|

|

|

Закрытие коммерческой организации осуществляется по решению собрания учредителей (акционеров).

Основанием для такого решения могут служить:

- недостаточная прибыльность коммерческой организации и нецелесообразность ее перепрофилирования;

- закрытие по решению государственных органов в случаях предусмотренных законодательством.

Для закрытия коммерческой организации учредителями создается ликвидационная комиссия. Эта комиссия проводит инвентаризацию имущества, долгов как предприятия, так и предприятию.

Долги предприятия погашаются в следующей очередности:

- задолженность по заработной плате;

- задолженность перед бюджетом;

- задолженность перед органами социальной защиты;

- задолженность поставщикам;

- задолженность банкам и др.

После погашения долгов оставшееся имущество делится между учредителями в пропорциях их вклада в Уставный капитал.

Например. Учредители приняли решение о ликвидации фирмы “РИФ” по причине отсутствия рынка сбыта. На момент ликвидации на счетах бухгалтерского учета фирмы были следующие остатки:

- На счетах 50 “Касса”, 51 “Расчетный счет”,

52 “Валютный счет” - денежные средства 1 500 000 руб. - На счете 70 “Расчеты с персоналом по оплате

труда” - задолженность перед персоналом 55 000 руб. - На счете 68 “Расчеты с бюджетом” - задолженность

бюджету по налогам 72 000 руб. - На счете 69 “Расчеты с органами социального

страхования и обеспечения” - задолженность в фонды

социальной защиты 28 000 руб. - На счете 85 “Уставный капитал” - вклад учредителей 1 270 000 руб.

- На счете 88 “Нераспределенная прибыль (непокрытый

убыток)” - нераспределенная прибыль 75 000 руб.

На первом этапе фирма погашает кредиторскую задолженность. В нашем примере по погашению задолженности будет сделана следующая корреспонденция счетов:

а). Выдана заработная плата персоналу. Данная хозяйственная операция вызывает уменьшение (-) задолженности перед персоналом и уменьшение (-) денежных средств в кассе.

Д счета 70 “Расчеты с персоналом по оплате труда” 55 000 (-)

К счета 50 “Касса” 55 000 (+)

б). Перечислено с расчетного счета в погашение задолженности бюджету по налогам. Данная хозяйственная операция вызывает уменьшение (-) денежных средств на расчетном счете и уменьшение (-) задолженности перед бюджетом.

Д счета 68 “Расчеты с бюджетом” 72 000 (-)

К счета 51 “Расчетный счет” 72 000 (-)

в). Перечислено с расчетного счета в погашение задолженности перед органами социальной защиты. Данная хозяйственная операция вызывает уменьшение (-) денежных средств на расчетном счете и уменьшение (-) задолженности перед органами социальной защиты.

Д счета 69 “Расчеты с органами социального

страхования и обеспечения” 28 000 (-)

К счета 51 “Расчетный счет” 28 000 (-)

На втором этапе начисляются суммы причитающиеся каждому учредителю в связи с закрытием фирмы. В нашем примере на этом этапе будет сделана следующая корреспонденция счетов:

а). Начислена сумма вклада подлежащая возврату учредителям. Данная хозяйственная операция вызывает уменьшение (-) суммы Уставного капитала и уменьшение (-) обязательств перед учредителями.

Д счета 85 “Уставный капитал” 1 270 000 (-)

К счета 75 “Расчеты с учредителями” 1 270 000 (-)

б). Начислена сумма прибыли, причитающаяся каждому учредителю в пропорции его вклада в Уставный капитал. Данная хозяйственная операция вызывает уменьшение (-) суммы нераспределенной прибыли и уменьшение (-) обязательств перед учредителями.

Д счета 88 “Нераспределенная прибыль

(непокрытый убыток)” 75 000 (-)

К счета 75 “Расчеты с учредителями” 75 000 (-)

На третьем этапе производятся выплаты учредителям. В нашем примере на этом этапе будет сделана следующая корреспонденция счетов:

Произведены выплаты с расчетного счета, с валютного счета и из кассы фирмы. Данная хозяйственная операция вызывает уменьшение (-) денежных средств на счетах в банках и в кассе фирмы, а также уменьшение задолженности (-) перед учредителями.

Д счета 75 “Расчеты с учредителями” 1 345 000 (-)

К счета 51 “Расчетный счет” 1 100 000 (-)

К счета 52 “Валютный счет” 200 000 (-)

К счета 50 “Касса” 45 000 (-)

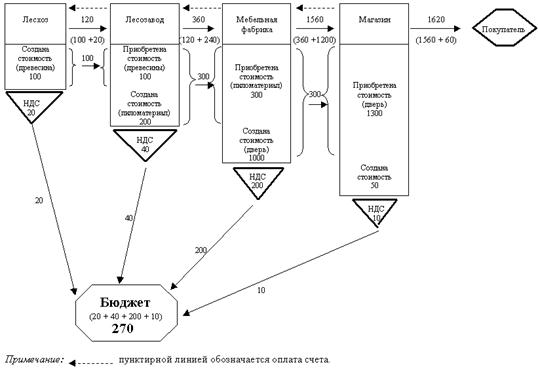

Схема 1 Формирование информации о создании стоимости и возникновении обязательств

перед бюджетом по НДС

Схема 2 Порядок отражения хозяйственных операций и определение суммы задолженности в бюджет

по НДС на счетах бухгалтерского учета

(на примере Лесозавода)

| процесс снабжения | процесс реализации | ||

| акцептован счет за древесину | списание суммы НДС по оплаченному за древесину счету | отражение суммы НДС по реализованному пиломатериалу | отгружены пиломатериалы мебельной фабрике |

1) акцептован счет поставщика за древесину (120);

2) взята в зачет перед бюджетом сумма НДС по оплаченному счету поставщика за древесину (20);

3) отгружен пиломатериал и выписан счет покупателю (360);

4) отражена в учете сумма НДС, предъявленная покупателю в счете за отгруженный пиломатериал (60).

Схема 3 Порядок формирования и отражения сумм НДС на счетах бухгалтерского учета

| Лесхоз - А | Лесозавод - Б процесс снабжения 1) приобретена древесина, в стоимость входит НДС а) Д сч. 10 - 100 Д сч. 19 - 20 К сч. 60 - 120 | Мебельная фабрика - С процесс снабжения 1) приобретен пиломатериал, в стоимость входит НДС а) Д сч. 10 - 300 Д сч. 19 - 60 К сч. 60 - 360 | Магазин - Д процесс снабжения 1) приобретена дверь, в цену входит НДС а) Д сч. 41 - 1300 Д сч. 19 - 260 К сч. 60 - 1560 Процесс торговли - |

| процесс производства 1) заготовлена древесина, создана стоимость - 100 | процесс производства 2) Создана стоимость - 200 | процесс производства 2) Создана стоимость - 1000 | издержки обращения 2) Создана стоимость - 50 |

| процесс реализации 2) Реализована древесина а) Д сч. 62 К сч. 46 - 120 б) Д сч. 46 К сч. 68 - 20 | процесс реализации 3) Реализован пиломатериал мебельной фабрике а) Д сч. 62 К сч. 46 - 360 б) Д сч. 46 К сч. 68 - 60 | процесс реализации 3) Реализована дверь магазину в цену входит НДС поставщиков древесины и пиломатериалов а) Д сч. 62 К сч. 46 - 1560 б) Д сч. 46 К сч. 68 - 260 | процесс реализации 3) Реализована дверь покупателю а) Д сч. 62 К сч. 46 - 1620 б) Д сч. 46 К сч. 68 - 270 |

| 3) Перечислена сумма НДС в бюджет Д сч. 68 К сч. 51 - 20 | 4) После оплаты счета за древесину сумма НДС 20 уменьшает сумму долга перед бюджетом (Д сч. 68 К сч. 19 - 20), т.е. перечислить в бюджет необходимо (60 - 20) = 40, т.к. 20 перечислено поставщику, а он уже их перечислил (Д сч. 68 К сч. 51 - 40) | 4) После перечисления поставщику за пиломатериалы (360) сумма НДС (60) идет на уменьшение долга перед бюджетом (Д сч. 68 К сч. 19 - 60), т.е. перечислять в бюджет необходимо (260 - 60) = 200 | 4) После оплаты двери покупателем у магазина возникает долг перед бюджетом в сумме (270 - 260) = 10 |

| Д сч. 68 К сч. 51 - 20 | Д сч. 68 К сч. 51 - 40 | Д сч. 68 К сч. 51 - 200 | Д сч. 68 К сч. 51 - 10 |

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 273; Нарушение авторских прав?; Мы поможем в написании вашей работы!