КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основы бухгалтерского учета процесса реализации

|

|

|

|

Сфера реализации представляет собой комплекс хозяйственных операций, связанных со сбытом и продажей продукции (выполнением работ, оказанием услуг), основных средств и прочих активов, а также определением финансовых результатов (прибыли или убытка). При учете операций, связанных с реализацией и определением финансового результата, используются счета: 43 «Готовая продукция», 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки». У организации также могут возникнуть дополнительные расходы по сбыту: упаковка, транспорт, комиссионные сборы, рекламные расходы и т. п. Эти расходы называются коммерческими (внепроизводственными) и учитываются обособленно на счете 44 «Расходы на продажу».

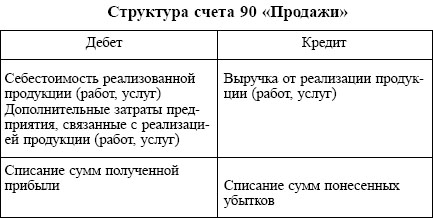

Основной счет бухгалтерского учета, на котором организация ведет учет процесса реализации готовой продукции (выполнения работ, оказания услуг), – счет 90 «Продажи». На данном счете выявляется финансовый результат от продажи продукции (выполнения работ, оказания услуг) как разница между стоимостью продажи и полной себестоимостью. Особенность счета 90 состоит в том, что на нем одни и те же хозяйственные операции выражаются в двух оценках: по себестоимости (расходам) и по продажным ценам (доходам). Сопоставление этих двух оценок и позволяет выявить финансовый результат.

Исчисленный финансовый результат от реализации продукции (выполнения работ, оказания услуг) подлежит обязательному списанию в конце месяца на счет 99 «Прибыли и убытки». Таким образом, сальдо на счете 90 «Продажи» не остается.

Аналогичный принцип работы используется при осуществлении бухгалтерских записей на счете 91 «Прочие доходы и расходы».

Задачи бухгалтерского учета процесса реализации:

- документальное оформление и своевременное отражение в учете отгрузки (отпуска) готовой продукции, товаров, сдачи выполненных работ и оказанных услуг; расходов по отгрузке и реализации продукции;

- правильное исчисление списываемых в процессе реализации расходов;

- своевременное оприходование поступивших средств от покупателя (заказчика);

- правильное исчисление финансового результата от реализации продукции.

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 274; Нарушение авторских прав?; Мы поможем в написании вашей работы!