КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет материальных затрат и порядок их включения в себестоимость продукции 1 страница

|

|

|

|

В себестоимости промышленной продукции большой удельный вес занимает стоимость сырья, основных материалов, вспомогательных материалов, покупных полуфабрикатов, топлива и энергии на технологические цели. Поэтому очень важно правильно учитывать и распределять стоимость использованных предметов труда на отдельные виды продукции и статьи.

В бухгалтерском учете по статье "Сырье и материалы" отражают затраты на предметы труда, составляющие основу изготавливаемой продукции; стоимость изделий общепромышленного назначения и затраты на некоторые вспомогательные материалы (например, лаки, краски, химикаты в машиностроении). В отраслях машиностроения, в которых широко развиты специализация и кооперирование, в себестоимости продукции большой удельный вес занимают затраты на покупные полуфабрикаты, комплектующие изделия, услуги кооперированных предприятий. В бухгалтерском учете эти ценности исключаются из статьи "Сырье и материалы" и показываются по самостоятельной статье "Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций". В калькуляциях на отдельные виды изделий себестоимость израсходованных сырья, материалов, полуфабрикатов отражается как в целом по статье, так и в разрезе калькуляционных групп или видов израсходованных ценностей.

Расход сырья, материалов, полуфабрикатов на производство определяется по данным первичных документов - лимитных карт и требований. В случае если отпущенные в производство материалы не прошли первой стадии обработки, то стоимость таких материалов в затраты на производство не включается.

|

|

|

На себестоимость отдельных видов продукции основные материалы могут относиться двумя способами: прямым и косвенным.

Прямым способом в себестоимость отдельных видов продукции основные материалы включаются в тех производствах, где заранее известно, на какой вид продукции и в каком количестве будут израсходованы материалы.

Косвенный способ (более распространен) используется в том случае, если из одного и того же материала могут быть изготовлены разные изделия. Существует несколько косвенных способов распределения:

- нормативный (в машиностроении);

- пропорционально весу полученного продукта (в нефтепереработке);

- коэффициентный (в химии и пищевой промышленности).

Сущность нормативного метода состоит в следующем:

- для каждого вида продукции на ее единицу разрабатываются нормы расхода материалов по каждому номенклатурному номеру;

- определяют нормативный расход материалов на фактический выпуск продукции. Для этого норму расхода умножают на фактический выпуск изделий в натуральном выражении;

- норму расхода на выпуск сравнивают с фактически израсходованным материалом и определяют процент экономии или перерасхода;

- найденный процент умножают на норму расхода на выпуск по каждому виду изделий.

Пример. За отчетный месяц израсходовано 30 кг материала номенклатурного номера 101001.

Из данного материала изготовлены:

детали А - 10 штук;

детали Б - 15 штук;

детали В - 25 штук.

Нормативный расход материала на 1 деталь составил соответственно 0,2 кг, 0,5 кг, 0,7 кг.

Решение. Распределим фактический расход материала между деталями А, Б и В нормативным методом.

1. Определим нормативный расход материалов на фактический выпуск продукции:

(0,2 кг  10) + (0,5 кг 15) + (0,7 кг 25) = 27 кг.

10) + (0,5 кг 15) + (0,7 кг 25) = 27 кг.

2. Определим коэффициент распределения израсходованного материала:

|

|

|

3. Определим фактический расход материалов на каждую деталь:

деталь А: 2 кг х 1,1 = 2,2 кг;

деталь Б: 7,5 кг х 1,1 = 8,3 кг;

деталь В: 17,5 кг х 1,1 = 19,5 кг.

Сущность коэффициентного метода состоит в следующем:

- для каждого вида, сорта продукции заранее устанавливают твердые коэффициенты;

- определяется условный выпуск продукции в коэффициент-штуках, который затем умножается на фактический выпуск продукции;

- определяется фактический расход материалов на единицу условного продукта, для чего фактический расход материалов необходимо разделить на сумму условного выпуска;

- определяется фактический расход материалов на данный продукт путем умножения фактического расхода на одну условную единицу выпуска на условный выпуск по каждому изделию.

Следует иметь в виду, что использование косвенных методов возможно в тех случаях, когда прямой способ отнесения на себестоимость материалов исключен.

Покупные полуфабрикаты и комплектующие изделия относятся на отдельные виды изделий прямым путем по данным первичных документов. Ими могут быть комплектовочные ведомости.

Учет расходов вспомогательных материалов ведется в основном как и учет основных материалов. Однако на себестоимость продукции затраты на вспомогательные материалы относятся чаще всего косвенным способом. На практике применяются различные способы распределения вспомогательных материалов. В машиностроении, кожевенной, трикотажной промышленности распределение производится по нормативному методу, в текстильной промышленности - пропорционально весу переработанного сырья.

Основными положениями по учету, планированию и калькулированию рекомендуется использовать для распределения вспомогательных материалов сметную ставку на единицу продукции. Порядок ее расчета следующий:

- устанавливается норма расхода вспомогательных материалов для технологических целей на каждый вид продукции;

- исчисленную норму умножают на плановую стоимость материалов и получают сметную ставку на единицу продукции;

- фактический расход материалов распределяют пропорционально сметным ставкам.

В конце месяца систематизируют данные о расходе сырья, основных материалов, полуфабрикатов, комплектующих изделий, вспомогательных материалов. По данным первичных документов составляется ведомость распределения материалов в разрезе синтетических и аналитических счетов. В ней обязательными должны быть: код счетов затрат, наименование или группы материалов, расход по нормам и отклонения от норм. Данные в этом регистре отражают в твердой учетной оценке. Однако израсходованные на производство материалы должны быть списаны по фактической заготовительной себестоимости. Для этого необходимо довести списанные на производство материалы до их фактической себестоимости, включив в затраты сумму транспортно-заготовительных расходов или отклонений в стоимости материальных ценностей (% ТЗР, отклонения).

|

|

|

В процессе изготовления продукции образуются технологические отходы, т.е. остатки материалов или полуфабрикатов, потерявшие полностью или частично свои физические или химические свойства (например, форму, полимерность). В зависимости от возможности их использования отходы подразделяются на возвратные и безвозвратные.

К возвратным отходам относят отходы, которые могут быть использованы на самом предприятии для изготовления основной продукции, продукции ширпотреба или реализованы на сторону (например, в виде металлолома). К безвозвратным отходам относят отходы, которые не могут быть использованы в процессе производства (например, из-за низкой технологии их обработки), или же просто отходы, которые исчезают в виде угара, усушки или распыла. Следует иметь в виду, что деление отходов на возвратные и безвозвратные не является постоянным, и с развитием НТП ряд безвозвратных отходов может оказаться в группе возвратных.

В бухгалтерском учете отражаются только возвратные отходы. При использовании отходов на изготовление продукции ширпотреба их оценивают по пониженным ценам. Отходы, полученные в цехах или сданные на склад, оцениваются по прейскурантным ценам на исходный материал. В остальных случаях отходы оцениваются по ценам возможного их использования.

|

|

|

Величина потерь от отходов оценивается как разница между их стоимостью по ценам годного сырья и ценой их оприходования или реализации. На стоимость возвратных отходов уменьшают затраты на сырье и материалы, поэтому чем выше оценка приходуемых отходов, тем ниже себестоимость продукции.

В калькуляциях себестоимости продукции израсходованные сырье и материалы показываются в двух оценках: брутто и нетто. Брутто-оценка - вместе с отходами, нетто-оценка - без отходов.

Отходы могут относиться на себестоимость отдельных видов продукции прямо, если на предприятии организован соответствующий учет отходов по видам продукции. При косвенном распределении отходов во внимание принимается вес израсходованного сырья или его стоимость.

Процесс производства продукции связан с потреблением топлива и энергии на технологические цели. Во многих отраслях они занимают значительный удельный вес в себестоимости продукции. Исходя из этого и учитывая их особую роль в производственном процессе, основными положениями предусматривается выделение их в самостоятельную статью. На эту статью относят затраты на все виды топлива и энергии на технологические цели, непосредственно используемые в производственном процессе изготовления продукции. Например, в черной металлургии это топливо на выплавку чугуна, электроэнергия для электропечей, в электроэнергетике - твердое, жидкое и газообразное топливо, вода на производство тепловой энергии.

Топливо и энергия, используемые для приведения в движение станков, механизмов и других основных средств, не включаются в состав указанных затрат. Эти затраты отражаются по другой статье - "Расходы на содержание и эксплуатацию оборудования". Такое подразделение расходов имеет большое практическое значение для правильного исчисления себестоимости продукции по статьям калькуляции.

Учет расхода технологического топлива осуществляется по местам его потребления (например, в печах и агрегатах). Технологическое топливо включается в себестоимость продукции прямым или косвенным путем в зависимости от характера производства.

Прямым путем распределение осуществляется в производствах с преобладанием физико-химических и термических процессов превращения исходного сырья и материалов в готовую продукцию. Это, как правило, отрасли металлургии, химии, теплоэнергетики и др.

При включении затрат на топливо в себестоимость продукции косвенным путем могут быть использованы разные базы распределения:

- нормативный расход топлива в пересчете на фактический объем выпущенной продукции;

- вес переработанного сырья;

- количество отработанных машино-станко-часов.

Расход электроэнергии определяется по данным счетчиков прямым путем. Но если на одном участке одновременно изготавливают два изделия и более, то используют косвенный способ распределения затрат по объектам калькуляции. Базами распределения в этом случае могут быть:

- количество часов работы электромеханизмов с учетом их мощности;

- нормативный расход электроэнергии;

- вес израсходованного сырья.

Аналогично распределяются затраты на газ, пар, сжатый воздух.

В тех отраслях, где на производство продукции используются несколько видов топлива и энергии, применяют особый прием распределения расходов. В таких случаях все используемое топливо пересчитывают на условное. Этот расчет необходим, так как используемое топливо имеет разную теплотворную способность, а отнесение на себестоимость продукции затрат каждого вида топлива затрудняет процесс калькулирования.

Глава 12. УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО И КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ГОТОВОЙ ПРОДУКЦИИ

12.3. Учет трудовых затрат и порядок их включения в себестоимость продукции

Понятие "трудовые затраты" включает в себя ряд статей калькуляции.

По статье "Основная заработная плата производственных рабочих" отражают заработную плату производственных рабочих и инженерно-технических работников, непосредственно связанных и занятых изготовлением продукции. По этой статье показывают:

- оплату операций по сдельным нормам и расценкам;

- повременную оплату труда;

- доплаты по сдельным и повременным премиальным системам;

- доплаты к основным сдельным расценкам за отступление от нормальных условий производства.

Основная заработная плата на себестоимость отдельных видов продукции может относиться прямым и косвенным путем.

Прямым способом в себестоимость продукции включается основная заработная плата работников, занятых изготовлением одного вида продукции по данным первичных документов - нарядов, рапортов о выработке, маршрутных листов. Такой же способ включения основной заработной платы в себестоимость продукции имеет место в отраслях добывающей промышленности.

Основная заработная плата рабочих-повременщиков и подсобных рабочих относится на себестоимость отдельных видов продукции косвенным путем.

Кроме основной заработной платы косвенному распределению подлежат:

- доплаты бригадирам за руководство бригадой;

- доплаты за работу в ночное время;

- премии и выплаты, не связанные с изготовлением конкретных видов продукции.

В большинстве организаций перечисленные затраты на оплату труда распределяются по видам продукции, пропорционально прямой заработной плате рабочих-сдельщиков. Существуют и другие базы распределения данной группы расходов. Так, указанная часть заработной платы по видам продукции может распределяться пропорционально ее нормативному расходу, который рассчитывается исходя из штатной расстановки рабочих, их тарифных ставок и запланированного объема производства. На предприятиях пищевой и легкой промышленности базой распределения служит вес переработанного сырья, материалов, полуфабрикатов.

Возможно распределение указанной части заработной платы исходя из сметной ставки на единицу продукции, расчет которой производится на основе запланированного объема производства продукции, установленного количества рабочих мест и норм обслуживания.

В отчетных калькуляциях основная заработная плата показывается раздельно по нормам и отклонениям от норм. При этом к заработной плате по нормам относят оплату труда за операции, предусмотренные технологическим процессом по действующим нормам и расценкам. Оплата дополнительных операций, не предусмотренных технологическим процессом, доплаты сверх основных расценок в связи с отступлениями от нормальных условий труда, доплаты за работу в сверхурочное время рассматриваются как отклонения от норм.

По статье "Дополнительная заработная плата" отражаются выплаты, предусмотренные законодательством о труде за непроработанное время. К ним относят оплату основных и дополнительных отпусков, оплату льготных часов подростков и другие выплаты (см. главу "Учет труда и его оплаты"). Дополнительная заработная плата включается в затраты на производство по-разному:

- заработная плата, выплачиваемая за очередные и дополнительные отпуска, в себестоимость продукции включается в суммах, предусмотренных планом;

- заработная плата, выплачиваемая за время выполнения государственных и общественных обязанностей, оплата льготных часов относятся на себестоимость продукции в фактическом размере.

Вся дополнительная заработная плата между отдельными видами продукции распределяется пропорционально основной заработной плате.

Статья "Отчисления на социальное страхование". Отчисления на социальное страхование включаются в себестоимость продукции по установленным нормам.

Для группировки заработной платы, отчислений на социальное страхование, резервов предстоящих расходов (см. главу "Учет труда и его оплаты") по объектам бухгалтерского учета составляется разработочная таблица, в которой заработная плата распределяется по нормам и отклонениям от норм. На их основе осуществляются записи в системе счетов бухгалтерского учета.

Ведомость распределения заработной платы, отчислений на социальное страхование, резервов предстоящих расходов по направлениям затрат

| К-т счетов | Зарплата по расценкам и тарифным ставкам | Преми- альные выплаты | Всего заработ- ной платы | Расчеты с органами социаль- ного страхова- ния и | Резервы предстоя- щих расходов (резерв на оплату | |||

| Д-т счетов | сдельно | повременно | обеспе- | отпусков) | ||||

| норма | отклонение | норма | отклонение | чения | ||||

| счет 20 цех 1 | ||||||||

| изделие А | ||||||||

| изделие Б | ||||||||

| Итого цех 1 | ||||||||

| цех 2 | ||||||||

| изделие А | ||||||||

| изделие Б | ||||||||

| Итого цех 2 | ||||||||

| Итого счет 20 | ||||||||

| счет 23 цех 5 | ||||||||

| изделие В | ||||||||

| изделие С | ||||||||

| Итого цех 5 | ||||||||

| Итого счет 23 | ||||||||

| и т.д. | ||||||||

| Всего по организации |

Глава 12. УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО И КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ГОТОВОЙ ПРОДУКЦИИ

12.4. Учет расходов по организации производства и управлению

Расходы по организации производства и управлению в зависимости от целевого назначения подразделяются на несколько групп (схема 12.2).

Схема 12.2. Группировка расходов по организации производства и управлению

В состав расходов по содержанию и эксплуатации оборудования включают:

- заработную плату рабочих по обслуживанию оборудования;

- отчисления на социальные нужды;

- текущий ремонт оборудования;

- эксплуатацию оборудования (стоимость смазочных и обтирочных материалов, потребленного топлива, всех видов энергии, услуги вспомогательных производств);

- амортизацию оборудования;

- прочие расходы.

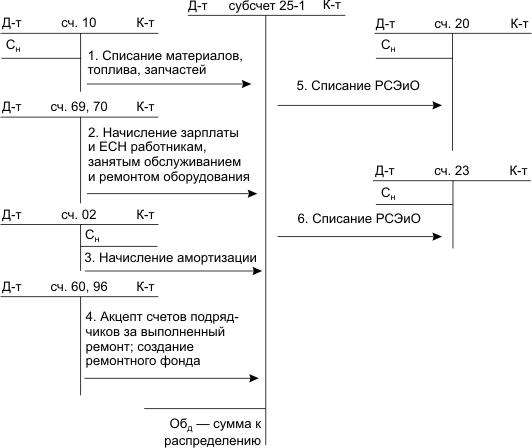

Учет указанных расходов ведется на активном собирательно-распределительном счете 25 "Общепроизводственные расходы", субсчет 1 "Расходы по содержанию и эксплуатации машин и оборудования".

По дебету данного субсчета в течение месяца собираются расходы по содержанию и эксплуатации машин и оборудования, а с кредита счета собранные расходы после их распределения списываются на счета производственных затрат (схема 12.3).

Схема 12.3. Учет расходов по содержанию и эксплуатации машин и оборудования (РСЭиО)

Расходы по содержанию и эксплуатации машин и оборудования распределяются между видами продукции и незавершенным производством пропорционально сметным (нормативным) ставкам, исчисляемым путем умножения суммы сметных расходов (на один час работы оборудования) на количество отработанных оборудованием машиночасов.

Пример. В отчетном месяце расходы по содержанию и эксплуатации оборудования составили 80000 руб.:

Сметные ставки РСЭиО по видам продукции:

| Виды изделий | Нормативная зарплата производственных рабочих | Сметная ставка расходов в процентах к зарплате | Сметная ставка в рублях |

| N 1 | |||

| N 2 | |||

| N 3 | |||

| Итого |

1. Коэффициент распределения РСЭиО:

К = 80000: 49500 = 1,61.

2. Рассчитаем суммы РСЭиО, относящиеся к отдельным видам изделий:

Изделие N 1: 12500x1,61 = 20125 руб.

Изделие N 2: 28000x1,61 = 45385 руб.

Изделие N 3: 9000x1,61 = 14490 руб.

Аналитический учет РСЭиО осуществляется по каждому цеху в ведомостях учета затрат цеха.

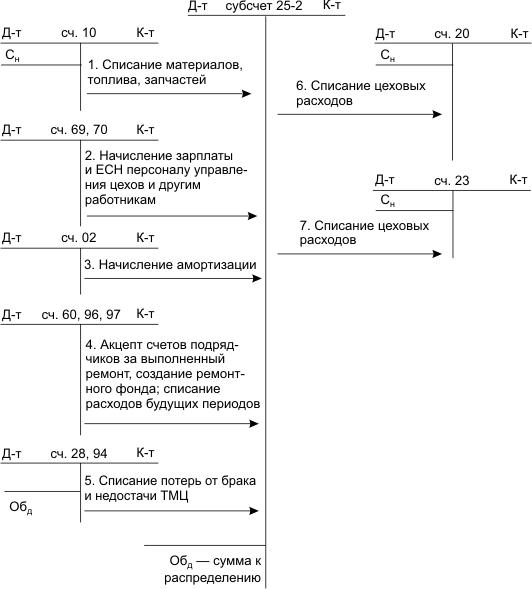

В организациях с цеховой структурой управления производством учет цеховых расходов осуществляется на счете 25 "Общепроизводственные расходы", субсчет 2 "Общепроизводственные расходы".

Аналитический учет этих расходов ведется в тех же регистрах, что и РСЭиО, на основе типовой номенклатуры статей:

- содержание аппарата управления цеха (заработная плата и ЕСН персонала управления цеха; расходы на содержание диспетчерской связи и др.);

- содержание прочего цехового персонала (заработная плата и ЕСН работников цеха, не относящихся к управленческому персоналу);

- амортизация зданий, сооружений, инвентаря;

- содержание заданий, сооружений, инвентаря;

- текущий ремонт зданий и сооружений;

- испытания, опыты и исследования;

- охрана труда и прочие расходы.

Кроме перечисленных, в состав цеховых расходов включаются и непроизводительные расходы; потери от простоев; потери от порчи материальных ценностей при хранении в цехах; недостача материальных ценностей и незавершенного производства; прочие непроизводительные расходы.

В течение месяца цеховые расходы каждого цеха собираются по дебету субсчета 25-2 "Общепроизводственные расходы" с кредита разных счетов и в конце месяца полностью включаются в производственную себестоимость продукции, работ и услуг цехов основного и вспомогательных производств (схема 12.4).

Цеховые расходы относятся к косвенным, поэтому достоверность показателей себестоимости во многом зависит от применяемых способов их распределения между отдельными видами готовой продукции, работ, услуг. Наиболее распространенным является распределение данной группы расходов пропорционально основной заработной плате производственных рабочих.

Схема 12.4. Учет цеховых расходов

Пример. Цеховые расходы в отчетном месяце составили 300000 руб. Основная заработная плата производственных рабочих 600000 руб., в том числе:

по изделию N 1 - 150000 руб.;

по изделию N 2 - 100000 руб.;

по изделию N 3 - 200000 руб.

Цеховые расходы между изделиями следует распределить следующим образом:

| Виды изделий | Основная зарплата производственных рабочих | Цеховые расходы |

| N 1 | ||

| N 2 | ||

| N 3 | ||

| Итого |

1. Коэффициент распределения цеховых расходов:

К = 300000: 600000 = 0,5.

2. Суммы цеховых расходов, относящихся к изделию:

Изделие N 1: 250000 x 0,5 = 125000 руб.

Изделие N 2: 150000 x 0,5 = 75000 руб.

Изделие N 3: 200000 x 0,5 = 100000 руб.

В некоторых отраслях промышленности цеховые расходы распределяются между видами продукции пропорционально величине материальных затрат, расходу машинного времени или иным способом.

К общехозяйственным относят расходы, непосредственно не связанные с производственным процессом, но необходимые в управлении организацией. Они объединяют целый комплекс расходов:

-расходы на управление организацией;

-общехозяйственные расходы;

-сборы и отчисления;

-общезаводские непроизводительные расходы.

К расходам на управление организацией относят заработную плату аппарата управления; командировочные расходы; расходы на содержание всех видов охраны; канцелярские и почтово-телеграфные расходы; отчисления на социальное страхование; представительские расходы.

Представительские расходы связаны с коммерческой деятельностью организации. К ним относят затраты по проведению официальных приемов представителей; транспортному обеспечению участников; посещению культурно-зрелищных мероприятий; буфетному обслуживанию во время переговоров.

Представительские расходы включаются в себестоимость продукции, работ и услуг в пределах утвержденных смет на отчетный год. Сумма представительских расходов, относимая на себестоимость продукции (по смете и фактически), не должна превышать установленного норматива. Налоговым кодексом РФ норма представительских расходов установлена в размере 4% от оплаты труда за отчетный период.

К расходам на управление организацией относят и оплату консультационных, информационных и аудиторских услуг.

В состав общехозяйственных включат расходы на содержание прочего общезаводского персонала; амортизацию основных средств; затраты на содержание и текущий ремонт зданий и сооружений общезаводского назначения; затраты, связанные с осуществлением испытаний, опытов, исследований, содержанием общезаводских лабораторий; охрану труда; подготовку кадров; организованный набор рабочей силы.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 2301; Нарушение авторских прав?; Мы поможем в написании вашей работы!