КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет материальных затрат и порядок их включения в себестоимость продукции 4 страница

|

|

|

|

Для контроля за правильностью расчетов с бюджетом по НДС ведется специальный регистр - журнал учета выданных счетов-фактур.

Данные счетов-фактур и платежных требований-поручений ежедневно регистрируются в ведомости учета реализации продукции (N 16). Ведомость состоит из нескольких разделов. В 1 разделе регистра "Движение готовых изделий в ценностном выражении" отражаются данные о движении готовой продукции в двух оценках: фактической и учетной. Здесь же отражается фактическая себестоимость продукции, отправленная покупателям.

Во 2 разделе ведомости совмещается синтетический и аналитический учет движения товаров отгруженных. Здесь же отражаются данные о расчетах с покупателями, на основе которых бухгалтерия организации контролирует их состояние, выявляет не оплаченные в срок документы, принимает меры для ликвидации просроченной задолженности.

В 3 разделе ведомости имеются все необходимые данные о продукции, срок оплаты которой не наступил, о просроченных платежах, товарах на ответственном хранении. По истечении месяца неоплаченные товары переносятся во вновь открываемые ведомости отгрузки. Данные этих ведомостей группируются с целью выявления остатков товаров, отгруженных в пределах нормативного срока оплаты, неоплаченных товаров, товаров на ответственном хранении. Выявленные таким образом суммы затем отражаются в квартальном или годовом балансах.

Данные этого раздела используются в контроле оборотов по счетам 45 "Товары отгруженные" и 90 "Продажа".

Глава 13. УЧЕТ ПРОДАЖИ ГОТОВОЙ ПРОДУКЦИИ

13.4. Учет коммерческих расходов и порядок их включения в полную себестоимость проданной продукции

Расходы, связанные с отгрузкой и продажей продукции, называют коммерческими расходами. К ним относят:

- расходы на тару и упаковку готовой продукции на складах готовой продукции. Если ту же самую продукцию упаковывают в такую же тару, но в цехах основного производства, то такие затраты являются расходами сферы производства и их не относят к коммерческим расходам;

- расходы по доставке продукции до станции отправления. Если расчеты за продукцию осуществляются по цене франко-станция назначения, то затраты на доставку до станции назначения учитываются у поставщика в ведомости на отгрузку отдельной графой и списываются на счет 90 "Продажи" отдельной позицией, эти расходы на счете 43 "Готовая продукция" не показывают;

- расходы по погрузке этой продукции на транспортные средства (вагоны, баржи, суда);

- комиссионные расходы, расходы, уплачиваемые сбытовым или каким-либо другим посредническим организациям или лицам, способствующим продаже продукции;

- расходы по содержанию складских помещений для хранения продукции в местах ее реализации;

- расходы на рекламу, связанные с продажей продукции.

К коммерческим расходам не относятся затраты по упаковке и транспортировке продукции, возмещаемые покупателями. Они учитываются на счет 45 "Товары отгруженные".

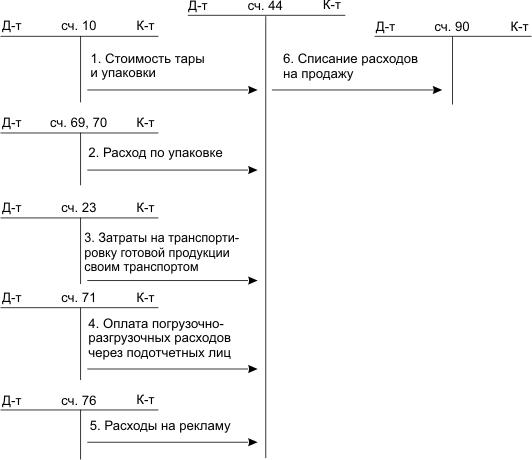

Аналитический учет коммерческих расходов осуществляется по каждой из перечисленных статей на основании первичных документов. Регистром аналитического учета является ведомость N 15 или карточка счета 44 "Расходы на продажу", составленные по статьям коммерческих расходов за месяц накопительными итогами с начала года. С целью контроля в этом регистре можно привести данные о смете коммерческих расходов.

Синтетический учет коммерческих расходов осуществляется на активном собирательно-распределительном счете 44 "Расходы на продажу". По дебету его собираются все расходы, связанные с отгрузкой и продажей продукции. По кредиту отражается сумма списаний коммерческих расходов, относящихся к проданной (оплаченной) продукции. Этот счет может иметь дебетовый остаток, показывающий сумму расходов по отгрузке продукции, не оплаченной покупателями до конца месяца. При составлении бухгалтерского баланса этот остаток внесистемно присоединяется к остатку по счету 45, и в балансе отгруженные товары показываются по полной фактической себестоимости.

На сумму затрат по продаже продукции в учете делаются записи по дебету счета 44 "Расходы на продажу" и кредиту разных счетов (схема 13.3).

Схема 13.3. Учет расходов на продажу

Расходы, учтенные по дебету счета 44 "Расходы на продажу", включаются в себестоимость проданной продукции (дебет счета 90 "Продажи", кредит счета 44 "Расходы на продажу").

Все коммерческие расходы по способу их включения в себестоимость проданной продукции можно разделить на две группы: прямые и косвенные.

Прямые коммерческие расходы непосредственно связаны с продажей конкретных видов продукции и должны быть включены в себестоимость этой продукции. Если в отчетном месяце продана не вся отгруженная продукция, то в учете необходимо распределить эти расходы. В этом случае коммерческие расходы распределяют между оплаченной частью продукции и остатками (не оплаченной до конца месяца продукцией). База распределения может быть разной в зависимости от стоимости продукции, ее веса и т.д. Примером прямых коммерческих расходов является стоимость тары.

Косвенные коммерческие расходы составляют большую часть этой группы расходов. Они относятся к нескольким видам проданной продукции, поэтому их тоже необходимо распределять. Они распределяются в два этапа: вначале между отдельными видами продукции, затем между реализованной продукцией и остатком товаров, отгруженных, но не оплаченных до конца месяца. Наиболее часто используется распределение пропорционально стоимости реализованной продукции и остатка отгруженных товаров в оценке по учетным ценам.

В ряде организаций расходы на рекламу продукции составляют значительный удельный вес в расходах на продажу. К расходам на рекламу относят затраты:

- по принятию участия в ярмарках и выставках;

- размещению объявлений и рекламных роликов в СМИ;

- приобретению носителей наружной рекламы;

- распространению рекламных изданий;

- проведению розыгрышей, призов и т.д.

Расходы по рекламе могут полностью включаться в себестоимость проданной продукции или распределяться между проданной продукцией и ее остатками на складе.

Расходы на покупку (изготовление) призов в целях налогообложения нормируются. Величина таких расходов не должна превышать 1 % выручки, полученной в отчетном периоде. Эта же норма распространяется на рекламные расходы, не включенные в список ненормируемых затрат.

Пример. Выручка организации в отчетном месяце 295000 руб., в том числе НДС 45000 руб. При проведении рекламной акции на вручение призов победителям конкурса потрачено 6000 руб.

Решение. 1. Норматив расходов на рекламу (призы) составляет 2500 руб. (250000 х 1%).

2. Перерасход на рекламу составил 3500 руб. (6000 - 2500), поэтому налогооблагаемая прибыль организации будет уменьшена на 2500 руб.

Глава 13. УЧЕТ ПРОДАЖИ ГОТОВОЙ ПРОДУКЦИИ

13.5. Учет продажи продукции

Реализация - завершающий этап кругооборота активов организации. В результате продажи продукции, работ, услуг не только возмещаются затраты по ее производству и продаже, но и выявляется результат от продажи, а именно: прибыль или убыток.

В Положении по бухгалтерскому учету "Доходы организации" (ПБУ 9/99) дано определение понятия реализации и признания доходов реализации.

Выручка признается в бухгалтерском учете при выполнении следующих условий:

- право на получение этой выручки вытекает из конкретного договора или подтверждено иным соответствующим образом;

- сумма выручки может быть определена;

- имеется уверенность, что в результате конкретной операции произойдет увеличение экономических выгод организации;

- право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

- расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

В Налоговом кодексе Российской Федерации под реализацией понимается передача на возмездной основе права собственности на товары, а также результатов выполненных работ или услуг одним лицом другому.

Продажа продукции, работ и услуг в настоящее время осуществляется:

по свободным (договорным) отпускным ценам и тарифам, увеличенным на сумму НДС;

государственным регулируемым оптовым ценам и тарифам, увеличенным на сумму НДС;

государственным регулируемым розничным ценам и тарифам, увеличенным на сумму НДС, и т.д.

Синтетическим счетом, на котором исчисляется полная фактическая себестоимость проданной продукции, отражается выручка и исчисляется финансовый результат, является счет 90 "Продажи".

По дебету этого счета учитывается полная фактическая себестоимость:

готовой продукции и полуфабрикатов своего производства, проданных на сторону;

работ и услуг промышленного характера, оказанных на сторону;

работ и услуг непромышленного характера, оказанных на сторону;

покупных изделий;

готовой продукции и полуфабрикатов, переданных своим обслуживающим производствам и хозяйствам.

По кредиту счета 90 "Продажи" отражается выручка, полученная за проданную продукцию.

В развитие счета 90 "Продажи" ведется ряд субсчетов:

90-1 "Выручка";

90-2 "Себестоимость продаж";

90-3 "Налог на добавленную стоимость";

90-4 "Акцизы";

90-9 "Прибыль/убыток от продаж".

На субсчете 90-1 "Выручка" учитываются поступления активов, признаваемых выручкой. Он предназначен для отражения выручки организации от обычных видов деятельности накопительно (с начала отчетного года). Субсчет 90-1 "Выручка от продаж" закрывается только по окончании отчетного года.

По дебету субсчета 90-1 в течение отчетного года записи не осуществляются.

На субсчете 90-2 "Себестоимость продаж" учитывается себестоимость проданной продукции, по которой на субсчете 90-1 "Выручка" признана выручка.

Себестоимость продаж (расходы) отражается по дебету субсчета 90-2 накопительно (с начала отчетного года).

На субсчете 90-3 "Налог на добавленную стоимость" учитываются суммы налога на добавленную стоимость, причитающиеся к перечислению в бюджет (дебет субсчета 90-3 и кредит счета 68 "Расчеты по налогам и сборам", субсчет "НДС").

На субсчете 90-4 "Акцизы" учитываются суммы акцизов, включенных в цену проданной продукции (товаров). Суммы таких акцизов отражаются по дебету указанного субсчета и кредиту счета 68 "Расчеты по налогам и сборам", субсчет "Акцизы".

Записи по субсчетам 90-3 "Налог на добавленную стоимость", 90-4 "Акцизы" производятся кумулятивным способом (накопительно) в течение отчетного года.

По кредиту указанных субсчетов в течение отчетного года записи не осуществляются.

Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2 "Себестоимость продаж", 90-3 "Налог на добавленную стоимость", 90-4 "Акцизы" и кредитового оборота по субсчету 90-1 "Выручка" определяется финансовый результат от обычных видов деятельности за отчетный месяц. Превышение кредитового оборота над суммой дебетового означает положительный финансовый результат (прибыль). Сумма полученной прибыли за вычетом финансового результата предыдущего месяца отражается записью:

- по дебету субсчета 90-9 "Сальдо прибыли/убытка от продаж";

- кредиту счета 99 "Прибыли и убытки", субсчет "Результат от операций продажи".

Убыток списывается обратной записью.

В настоящее время существуют два способа отражения на счетах процесса продажи продукции. Организация самостоятельно выбирает используемый способ, который утверждается приказом по организации и указывается в его учетной политике.

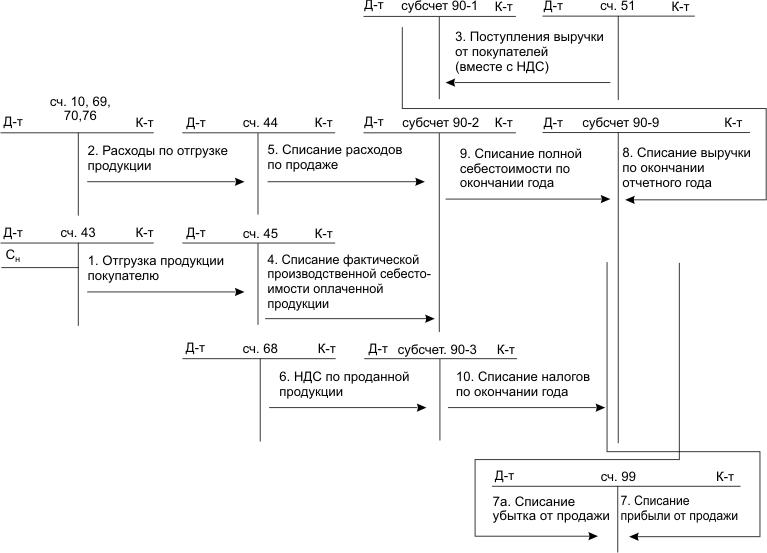

Первый способ. Учет продажи продукции с особыми условиями перехода права собственности на нее (схема 13.4).

Схема 13.4. Учет продажи продукции (первый способ)

Пример. Организация произвела в отчетном месяце 20 ед. продукции А, фактическая производственная себестоимость которой 40000 руб. В отчетном месяце было отправлено 15 ед. продукции, право собственности на которую к покупателю переходит после ее оплаты. Расходы по отгрузке продукции составили 1500 руб. Договорная цена продукции 2500 руб., НДС 450 руб. В отчетном месяце покупатель оплатил 12 изделий.

Решение. 1. Отгружена продукция покупателю:

| Д-т сч. 45 "Товары отгруженные" | 30000 руб. |

| К-т сч. 43 "Готовая продукция" | 30000 руб. |

| 2. Отражаются расходы по отгрузке продукции: | |

| Д-т сч. 44 "Расходы на продажу" | - 1500 руб. |

| К-т разные счета | - 1500 руб. |

| 3. Поступила выручка за 12 изделий: | |

| Д-т сч. 51 "Расчетные счета" | - 35400 руб. |

| К-т субсчета 90-1 "Выручка" | - 35400 руб. |

| 4. Списывается производственная себестоимость оплаченной продукции: | |

| Д-т субсчета 90-2 "Себестоимость продаж" | 24000 руб. |

| К-т сч. 45 "Товары отгруженные" | 24000 руб. |

| 5. Списываются расходы на продажу, относящиеся к оплаченной продукции (1500:15)х12: | |

| Д-т субсчета 90-2 "Себестоимость продаж" | 1200 руб. |

| К-т сч. 44 "Расходы на продажу" | 1200 руб. |

| 6. Начислен НДС по оплаченной продукции (500x12): | |

| Д-т субсчета 90-3 "НДС" | - 5400 руб. |

| К-т сч. 68 "Расчеты по налогам и сборам" | - 5400 руб. |

| 7. Списывается в конце месяца результат по продаже 35400 - (24000 + 1200 + 5400): | |

| Д-т субсчета 90-9 "Прибыль (убыток) от продаж" | - 4800 руб. |

| К-т сч. 99 "Прибыли и убытки" | - 4800 руб. |

| По окончании года | |

| 8. Списание полной фактической себестоимости проданной продукции: | |

| Д-т субсчета 90-9 "Прибыль (убыток) от продаж" | - 25200 руб. |

| К-т субсчета 90-2 "Себестоимость продаж" | - 25200 руб. |

| 9. Списание НДС по проданной продукции: | |

| Д-т субсчета 90-9 "Прибыль (убыток) от продаж" | - 5400 руб. |

| К-т субсчета 90-3 "НДС" | - 5400 руб. |

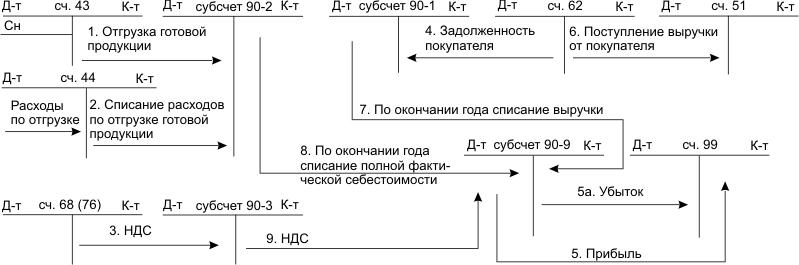

Второй способ. Учет продажи продукции по моменту отгрузки. При этом способе учета продажи продукции счет 45 "Товары отгруженные" не используется, поскольку вся отгруженная покупателю продукция считается реализованной. Задолженность покупателя перед продавцом отражается на счете 62 "Расчеты с покупателями и заказчиками" на всю сумму, причитающуюся поставщику за продукцию вместе с НДС (схема 13.5).

Порядок отражения задолженности по налогу на добавленную стоимость зависит от принятой на предприятии учетной политики. При учете процесса реализации по кассовому методу при отражении задолженности покупателя задолженность перед бюджетом не фиксируется, поэтому вводится специальный счет 76 "Расчеты с разными дебиторами и кредиторами". По соответствующему субсчету фиксируется задолженность перед бюджетом по налогу на добавленную стоимость (и другим налогам). Признание задолженности должно быть отражено в бухгалтерском учете только после оплаты продукции:

Схема 13.5. Учет продажи продукции по моменту отгрузки

Д-т сч. 76 "Расчеты с разными дебиторами и кредиторами"

К-т сч. 68 "Расчеты по налогам и сборам".

Если учетная политика предусматривает признание задолженности перед бюджетом по налогу на добавленную стоимость по счетам на отгруженную продукцию, то долг перед бюджетом должен быть зафиксирован бухгалтерской записью:

Д-т сч. 90 "Продажи", субсчет 3 "НДС"

К-т сч. 68 "Расчеты по налогам и сборам".

Организации, учетная политика которых предусматривает ведение бухгалтерского и налогового учета продажи продукции по моменту отгрузки, осуществляют самофинансирование неоплаченных продукции, работ, услуг.

При невозможности получения платежей от покупателей в установленные сроки на балансе поставщика отражается задолженность, погашение которой вызывает сомнения, т.е. сомнительная задолженность. К сомнительной относится дебиторская задолженность, не погашенная в установленные договором сроки и не обеспеченная гарантиями.

Поставщики, имеющие сомнительную задолженность, создают резервы по сомнительным долгам, порядок формирования которых регламентируется НК РФ (ст.266). Суммы резервов по сомнительным долгам рассчитывают перед началом периода, в котором он должен быть создан. Для этого проводят инвентаризацию сомнительных долгов, срок погашения которых истек:

- более чем за 90 дней до конца года (квартала);

- в период от 90 до 45 дней до конца года (квартала);

- менее чем за 45 дней до конца года (квартала).

В резерв включаются все долги первой группы и 50% каждого долга второй группы. Общая сумма резерва по сомнительным долгам не должна превышать 10% выручки от продажи товаров, работ и услуг за отчетный период (без НДС).

Резервы по сомнительным долгам создаются за счет прибыли (внереализационные расходы): дебет счета 91 "Прочие доходы и расходы", кредит счета 63 "Резервы по сомнительным долгам". Образованные резервы используются по прямому назначению: по истечении срока исковой давности дебиторская задолженность, не реальная к взысканию, списывается за счет средств резерва по дебету счета 63 "Резервы по сомнительным долгам" и кредиту счетов 62 "Расчеты с покупателями заказчиками", 76 "Расчеты с разными дебиторами и кредиторами".

Если до конца года, следующего за годом создания резерва, он не будет использован (или использован не полностью), то неизрасходованные суммы резерва при составлении бухгалтерского баланса списываются на финансовые результаты (внереализационные доходы).

Продажа продукции по договору мены (товарообменные операции) предусматривает обмен равноценными товарами. Право собственности на такие товары (услуги) обычно переходит к контрагентам одновременно, если договором не предусмотрен другой порядок. Поэтому организация, первая выполнившая свои обязательства, должна использовать счет 45 "Товары отгруженные". На этом счете они должны учитываться до тех пор, пока контрагент не выполнит своих обязательств.

Глава 14. УЧЕТ ЭКСПОРТНО-ИМПОРТНЫХ ОПЕРАЦИЙ

14.1. Понятие и регулирование внешнеэкономической деятельности

Внешнеэкономическая деятельность (ВЭД) регулируется международными и государственными нормами.

Схема 14.1. Международное регулирование ВЭД

Наиболее возможными нормами международного регулирования является Конвенция Организации Объединенных Наций о договорах международной купли-продажи товаров. Этот документ направлен на устранение барьеров экономического и правового характера, возникающих при реализации договоров купли-продажи товаров, если покупатель и продавец находятся в разных странах.

Другим важным международным актом, регулирующим взаимоотношения партнеров, являются Международные правила толкования торговых терминов - Инкотермс, разработанные Международной торговой палатой. Эти правила направлены на устранение непонимания коммерческой терминологии. Применение на практике Инкотермс носит добровольный характер. При несовпадении базисных условий в Инкотермс и контракте приоритет остается за последним.

Международные нормы регулируют и отдельные стороны внешнеэкономической деятельности. К таким документам относятся: процедура урегулирования споров - ГАТТ; традиционные формы финансирования (расчетов) экспорта-импорта, гарантий выполнения обязательств, страхования сделок и перевозок.

К документам, регулирующим ВЭД, относятся соглашения групп государств, экономических сообществ и международных организаций предпринимателей (законодательство о конкуренции в Европейском сообществе, Конвенция о представительстве в международной купле-продаже товаров, Международные стандарты финансовой отчетности и др.).

Внешнеэкономическая деятельность может регулироваться и двусторонними межгосударственными соглашениями, направленными на создание благоприятных условий для проведения сделок.

К документам, осуществляющим государственное регулирование внешнеэкономической деятельности, относятся указы Президента Российской Федерации, законы и постановления Государственной Думы и Правительства РФ, приказы и инструкции соответствующих министерств и ведомств (схема 14.2).

Схема 14.2. Регулирование ВЭД

Права, обязанности участников ВЭД, виды и условия ее осуществления, а также правовые нормы изложены в Гражданском кодексе РФ и Законах "О государственном регулировании внешнеторговой деятельности", "Об инвестиционной деятельности в Российской Федерации".

Государство осуществляет и оперативное регулирование внешнеэкономической деятельности. Инструментами оперативного регулирования являются таможенный режим; квотирование; лицензирование, валютное регулирование.

Таможенный режим - это совокупность таможенных процедур, применяемых к предметам, пересекающим государственную границу.

Таможенный режим включает порядок пропуска предметов через границу и меры по борьбе с контрабандой. Таможенная деятельность регулируется Таможенным кодексом и Законом РФ "О таможенном тарифе". Этими документами установлен порядок формирования и применения таможенных пошлин к товарам, перемещаемым через государственную границу.

Использование квотирования как инструмента оперативного регулирования означает ограничение объема ввоза и вывоза товаров определенного вида, устанавливаемое государством.

Лицензирование - это разрешение на осуществление определенных экспортных или импортных сделок. Лицензии могут выдаваться на одну (разовая) и несколько (генеральная) сделок.

Порядок определения квот и лицензирования установлен Правительством РФ специальным документом "О порядке проведения конкурсов и аукционов по продаже квот при проведении количественных ограничений и лицензирования экспорта и импорта товаров (работ, услуг) в Российской Федерации".

Валютное регулирование и валютный контроль ВЭД осуществляется на основе Закона "О валютном регулировании и валютном контроле".

В соответствии с Законом к иностранной валюте относят:

- денежные знаки в виде банкнот, казначейских билетов, монеты, находящиеся в обращении и являющиеся законным платежным средством в соответствующем иностранном государстве (группе государств), а также изъятые из обращения, но подлежащие обмену денежные знаки;

- средства на счетах в денежных единицах иностранных государств и международных денежных или расчетных единицах.

В состав валютных ценностей включают:

- иностранную валюту;

- ценные бумаги, номинированные в иностранной валюте; эмиссионные ценные бумаги; производные от эмиссионных ценных бумаг; опционы; долговые обязательства, выраженные в иностранной валюте;

- драгоценные металлы в любом виде, за исключением ювелирных и бытовых изделий;

- природные драгоценные камни в сыром и обработанном виде, а также жемчуг, за исключением ювелирных и бытовых изделий из них.

В этом Законе установлены две группы лиц, которым разрешено осуществлять операции с валютными ценностями: резиденты и нерезиденты.

К резидентам относятся:

- физические лица, имеющие постоянное место жительства в Российской Федерации;

- юридические лица, созданные в соответствии с законодательством РФ и находящиеся на ее территории;

- организации, не являющиеся юридическими лицами, но созданные в соответствии с законодательством РФ и находящиеся на ее территории;

- дипломатические и другие официальные представительства РФ, расположенные за ее пределами.

К нерезидентам относятся:

- физические лица, имеющие постоянное место жительства за рубежом;

- юридические лица, созданные по законодательству иностранных государств и находящиеся за пределами РФ;

- организации, не являющиеся юридическими лицами, созданные по законодательству иностранных государств и расположенные за пределами РФ;

- иностранные дипломатические и официальные представительства, находящиеся на территории РФ;

- международные организации, их филиалы и представительства, находящиеся на территории РФ.

Центральный банк РФ, являясь органом валютного регулирования, определяет сферу и порядок обращения в стране иностранной валюты и ценных бумаг. На него возложены обязанности по разработке и установлению правил осуществления валютных операций, единых норм учета и отчетности.

Государство осуществляет валютный контроль, т.е. определяет соответствие проводимых валютных операций требованиям законодательства. Валютный контроль возложен на органы валютного контроля (Правительство РФ, ЦБ РФ) и их агентов (уполномоченные банки).

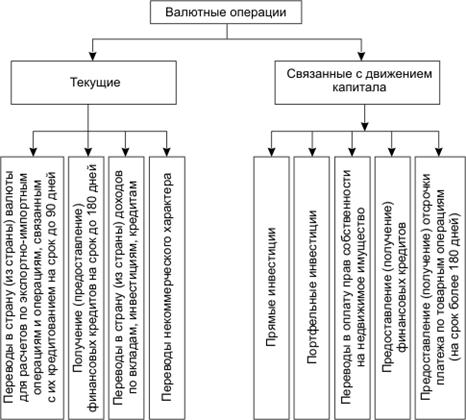

В соответствии с действующим законодательством операции, осуществляемые в Российской Федерации с иностранной валютой и ценными бумагами в иностранной валюте, делятся на текущие валютные операции и валютные операции, связанные с движением капитала (схема 14.3).

Схема 14.3. Группировка валютных операций

Текущие валютные операции осуществляются резидентами без ограничений.

Порядок осуществления валютных операций, связанных с движением капитала, регулируется Центральным банком РФ.

Глава 14. УЧЕТ ЭКСПОРТНО-ИМПОРТНЫХ ОПЕРАЦИЙ

14.2. Оценка активов и обязательств, выраженных в иностранной валюте

Особенностью учета активов и обязательств, выраженных в иностранной валюте, является необходимость пересчета иностранной валюты в рублевый эквивалент. Порядок оценки данных объектов учета регулируется Положением по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" (ПБУ 3/2000).

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 1393; Нарушение авторских прав?; Мы поможем в написании вашей работы!