КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет материальных затрат и порядок их включения в себестоимость продукции 3 страница

|

|

|

|

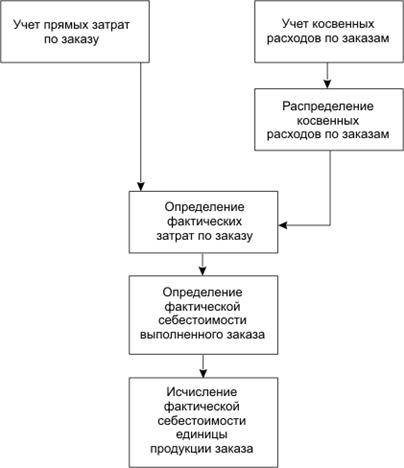

Позаказный метод учета затрат на производство и калькулирования себестоимости продукции используется в единичных (позаказных) производствах. Этот метод применяется также на предприятиях с другими типами производств, например при осуществлении ремонтных работ. При позаказном методе объектом учета и калькулирования является производственный заказ, под которым понимают изделие, мелкие серии одинаковых изделий или отдельные виды работ. Для учета затрат на каждый заказ открывается аналитический счет. Прямые затраты учитываются по каждому заказу на основании первичных документов в карточке учета затрат на производство по заказам.

Карточка учета затрат на производство по заказам

| Количество изделий в заказе, шт. | Оптовая цена, руб. | Дата открытия заказа | |||||||||

| Статьи калькуля- ции ----------------- Показа- тели | Сырье и мате- риалы | Воз- врат- ные от- ходы | Ос- нов- ная зар- плата произ- вод- ствен- ных работ- ников | До- пол- ни- тель- ная зар- плата произ- вод- ствен- ных рабо- чих | От- чис- ле- ния на со- ци- аль- ные нуж- ды | Рас- ходы на под- го- тов- ку и ос- вое- ние про- из- вод- ства | Рас- ходы на со- дер- жа- ние и эк- сплу- ата- цию обо- рудо- вания | Общепроиз-вод- ствен- ные рас-ходы | Обще-хозяйс твенные расходы | Потери от брака | Итого |

| Остаток на начало месяца | |||||||||||

| Затраты за месяц | |||||||||||

| Итого затрат с остатком | |||||||||||

| Списано на себестои- мость: брака готовой продукции | |||||||||||

| Остаток на конец месяца |

|

|

|

Косвенные расходы учитываются в специальных регистрах, а затем распределяются между отдельными заказами в соответствии со способом, утвержденным учетной политикой организации (схема 12.10).

Отчетная калькуляция при позаказном методе рассчитывается после выполнения заказа и не совпадает со временем составления промежуточной бухгалтерской отчетности. Все затраты по изготовлению продукции, работ и услуг учитываются в составе незавершенного производства до выполнения заказа. При частичном выпуске заказа его оценивают в условной оценке (сметной себестоимости, фактической себестоимости ранее выполненных заказов и др.)

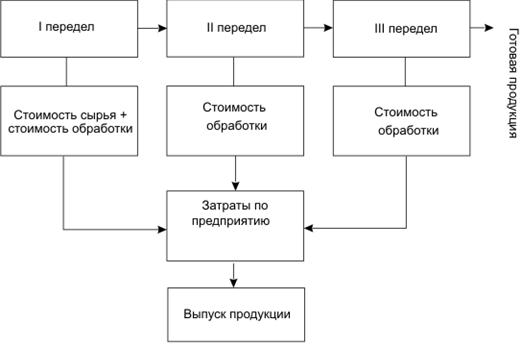

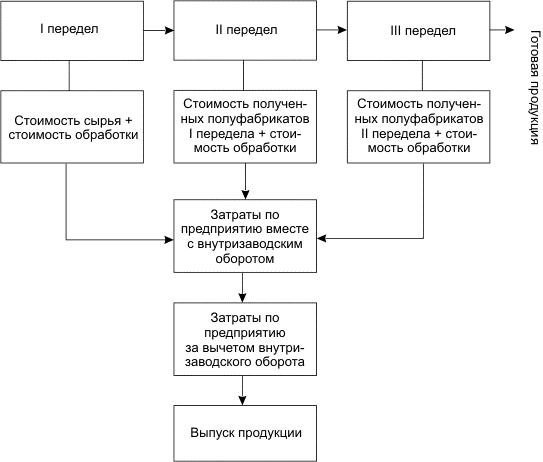

Попередельный метод учета затрат на производство и калькулирования себестоимости продукции используется в отраслях промышленности с последовательной обработкой исходного сырья в нескольких переделах. Под переделом понимают самостоятельную фазу обработки сырья, в результате которой получают полуфабрикат собственного производства. Полуфабрикаты собственного производства могут подвергаться дальнейшей обработке в следующих переделах или передаваться другим хозяйствующим субъектам.

Схема 12.10. Позаказный метод учета затрат на производство и калькулирования себестоимости продукции

Попередельный метод применяется на предприятиях черной металлургии, текстильной промышленности, деревообработки.

Учет затрат на производство осуществляется по каждому переделу в отдельности. В зависимости от выбранного варианта сводного учета затрат на производство различают полуфабрикатный и бесполуфабрикатный методы учета.

При бесполуфабрикатном варианте попередельного метода по каждому переделу осуществляется учет только собственных затрат. Движение полуфабрикатов собственного производства в системе счетов бухгалтерского учета не отражается. Себестоимость полуфабрикатов по каждому переделу не исчисляется, калькулируется только себестоимость готового продукта. Стоимость израсходованного исходного сырья включается в себестоимость полуфабрикатов только первого передела (схема 12.11).

|

|

|

Схема 12.11. Попередельный метод (бесполуфабрикатный вариант)

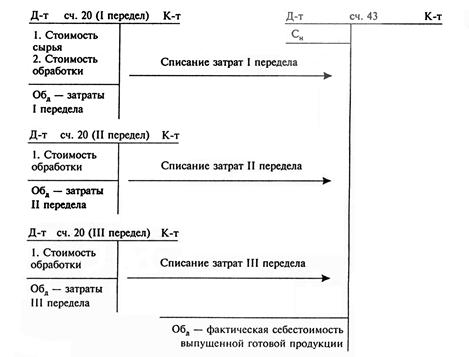

Учет затрат на производство в системе счетов бухгалтерского учета при бесполуфабрикатном варианте осуществляется в следующем порядке (схема 12.12).

Схема 12.12. Учет затрат на производство при бесполуфабрикатном варианте

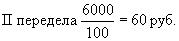

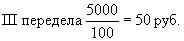

Пример. Фактический выпуск готовой продукции 100 единиц. В I передел отпущено сырья на сумму 5000 руб., стоимость его обработки:

в I переделе - 4000 руб.; во II переделе - 6000 руб.;

в III переделе - 5000 руб.

Решение. Себестоимость полуфабрикатов каждого передела составляет:

;

;

;

;

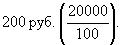

Фактические затраты на производство выпущенной готовой продукции составили 20000 руб. (9000 + 6000 + 5000).

Себестоимость единицы выпущенной готовой продукции

При полуфабрикатном варианте попередельного метода себестоимость готовой продукции определяется суммированием себестоимости полуфабрикатов предшествующих переделов и затрат последнего передела. Таким образом, одни и те же затраты в себестоимости полуфабрикатов повторяются несколько раз (внутризаводской оборот).

При исчислении затрат по предприятию в целом внутризаводской оборот подлежит исключению (схема 12.13).

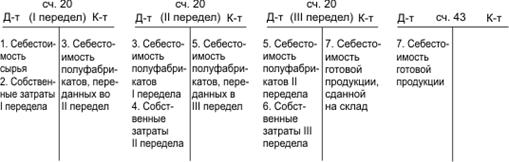

Учет затрат на производство в системе счетов бухгалтерского учета при полуфабрикатном варианте осуществляется в следующем порядке (схема 12.14).

Пример. Рассмотрим порядок учета затрат при полуфабрикатном варианте, используя данные предыдущего примера.

Решение. Себестоимость полуфабрикатов каждого передела составляет:

I передел 9000 руб.;

II передел 9000 + 6000 = 15000 руб..;

III передел 15000 + 5000 = 20000 руб.

В синтетическом учете затраты на производство составят 44000 руб. (9000 + 15000 + 20000), а внутризаводской оборот 24000 руб. (9000 + 15000).

Нормативный метод учета затрат на производство и калькулирования себестоимости продукции используется в отраслях обрабатывающей промышленности с массовым и серийным типами производств, выпускающими сложную продукцию. Этот метод основывается на учете отдельных видов затрат по текущим нормам, на базе которых составляются нормативные калькуляции. Обособленно осуществляется оперативный учет отклонений фактических затрат от текущих норм по местам их возникновения, причинам и виновникам их образования. Систематически ведется пересмотр текущих норм, отражаемый в бухгалтерском учете как изменение норм. Текущие нормы затрат могут изменяться в результате внедрения различных организационно-технических мероприятий. В организациях определяется влияние изменений норм на себестоимость продукции.

|

|

|

Схема 12.13. Попередельный метод (полуфабрикатный вариант)

Схема 12.14. Учет затрат на производство при полуфабрикатом варианте

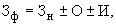

Фактическая себестоимость продукции определяется по следующей формуле

где  - фактические затраты;

- фактические затраты;

- нормативные затраты;

- нормативные затраты;

О - величина отклонений от норм;

И - величина изменений норм.

При нормативном методе учета затрат нормативные калькуляции составляются на основе текущих норм затрат по прямым расходам, действующим на начало месяца, и поквартальных смет расходов по обслуживанию производства и по управлению. В производствах с устоявшимся технологическим процессом вместо нормативных могут использоваться плановые калькуляции. Нормативные (плановые) калькуляции разрабатываются специальным подразделением организации (нормативным бюро или группой) на основе норм и нормативов. Это же подразделение аккумулирует информацию об изменениях текущих норм, осуществляет расчет и анализ отклонений от действующих норм.

Изменения норм связаны с внедрением новой техники, технологий, сокращением технологических операций, повышением производительности труда, заменой дорогостоящих материалов на более дешевые. Изменения норм оформляются специальными документами - извещениями об изменении норм, в которых указываются причины и виновники изменений, старые и новые нормы, статьи затрат, номера цехов, операций, изделий. Новые нормы чаще всего вводятся с 1-го числа отчетного месяца.

|

|

|

Систематизация информации об изменениях норм осуществляется на основе классификатора причин изменений норм. Данные об изменениях норм накапливаются по каждому изделию. По окончании отчетного периода (месяца) по итоговым данным об изменениях норм корректируются нормативные калькуляции.

Незавершенное производство оценивается по нормам на начало месяца, поэтому остатки незавершенного производства, исчисленные на конец месяца по нормам отчетного месяца, приходится пересчитывать в начале следующего месяца по нормам, которые будут действовать в наступившем месяце. Пересчет остатков незавершенного производства возможен двумя методами.

Метод прямого подетального пересчета. В этом случае данные оперативного учета или инвентаризации об остатках деталей, узлов умножают на величину изменений норм.

При индексном методе осуществляется пересчет заделов незавершенного производства по статьям калькуляции.

Ведомость пересчета остатков незавершенного производства по изделию А-820 на начало месяца

| Наименование статьи калькуляции | Остаток незавершен- ного производ- ства на начало месяца по | Текущие нормы, руб. | Индекс измене- ния норм | Остаток незавер- шенного производ- ства по | Влияние измене- ния норм, руб. | |

| нормам на 01.08 (руб..) | на 01.08 | на 01.09 | нормам на 01.09, руб. | |||

| 5 = гр.4: гр.3, % | 6 = гр.2 х гр.5 | 7 = гр.6-гр.2 | ||||

| Сырье и материалы | 5,0 0,90 | 5,0 0,50 | 93,2 | -1526 | ||

| Основная заработная плата производственных рабочих | 6,0 0,10 | 6 руб. 0,15 | 100,8 | +252 |

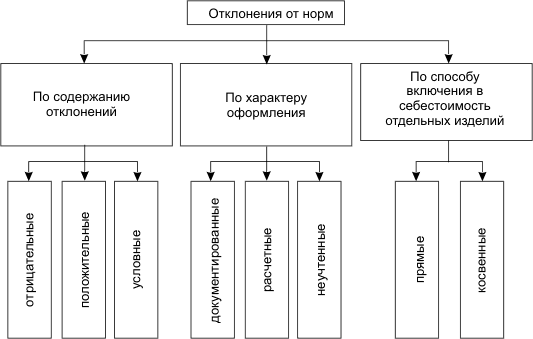

Отличительной чертой нормативного метода является возможность осуществления текущего и предварительного контроля за расходами. Контроль производят на основе использования двух групп документов. Первая группа документов отражает затраты сырья, материалов, заработной платы и других затрат в пределах установленных норм (лимитные карты, маршрутные листы, наряды).

Вторая группа документов (сигнальные) оформляет затраты, осуществляемые сверх действующих норм. Сигнальные документы до осуществления отпуска материальных ценностей, начисления заработной платы и других расходов подписываются лицами, на которых возложен контроль за ходом процесса производства. В этой группе документов проставляются коды причин и виновников отклонений от норм. Отклонения от текущих норм расходов можно сгруппировать по ряду признаков (схема 12.15).

Схема 12.15. Группировка отклонений от норм затрат

Отрицательные отклонения - это перерасход (превышение) затрат по сравнению с установленными нормами, что свидетельствует о нарушениях в технологическом процессе, в организации и управлении производством. Например, перерасход материалов, полуфабрикатов, замены материалов и т.п. приводят к возрастанию себестоимости продукции.

Положительные отклонения связаны с осуществлением мероприятий по совершенствованию процесса производства и со снижением издержек (рациональный расход материалов, внедрение более производительного оборудования и др.).

Условные отклонения (отрицательные и положительные) связаны с различиями в методике составления нормативной и сметной калькуляций. В нормативные калькуляции не включается ряд расходов, предусмотренных в сметах (потери от брака).

Документированные отклонения оформляются сигнальной документацией, как правило, до момента совершения операций (сигнальные требования).

Расчетные отклонения - это отклонения по косвенным расходам, определяемые в конце месяца путем сопоставления фактических расходов с расходами, предусмотренными по смете.

Неучтенные отклонения связаны с недостатками в организации первичного учета и документировании операций по расходу сырья, материалов, полуфабрикатов, заработной платы и других расходов.

Прямые отклонения определяются по данным сигнальных документов и в себестоимость отдельных видов изделий включаются прямым путем.

Косвенные отклонения - это чаще всего расчетные неучтенные отклонения, включаемые в себестоимость отдельных видов продукции путем распределения.

Учет отклонений от норм осуществляется по местам возникновения, причинам и видам выпускаемой продукции.

Нормативный метод учета затрат на производство и калькулирования себестоимости продукции может использоваться как для осуществления оперативного контроля за затратами посредством учета расходов по нормам, отклонениям и их изменениям, так и для калькулирования себестоимости продукции.

Директ-костинг - это метод исчисления сокращенной себестоимости продукции. При данном методе все затраты на производство делятся на переменные и постоянные. К переменным расходам относятся производственные и технологические расходы, а к постоянным (периодическим) - расходы, связанные с организацией производства и управлением. В состав периодических расходов включают часть общепроизводственных и общехозяйственные расходы.

Переменные расходы включаются в производственную себестоимость продукции, а постоянные - в полную себестоимость.

Метод директ-костинг может применяться на предприятиях разных отраслей с целью управления себестоимостью продукции. На основе информации о постоянных и переменных затратах на производство и выручке от продажи продукции составляются отчеты о доходах и расходах как по организации в целом, так и по ее структурным подразделениям.

Глава 13. УЧЕТ ПРОДАЖИ ГОТОВОЙ ПРОДУКЦИИ

13.1. Понятие и оценка готовой продукции

Готовая продукция - это конечный продукт производственного процесса организации.

В добывающих и обрабатывающих отраслях промышленности процесс производства не одинаков, а поэтому и состав готовой продукции будет различным.

На предприятиях обрабатывающих отраслей к готовой продукции относят изделия, полностью прошедшие весь технологический процесс и технические испытания. Эти изделия должны отвечать требованиям, установленным обязательными стандартами, и соответствовать техническим условиям, укомплектованы и сданы на склад готовой продукции или заказчику. Качество готовой продукции должно быть подтверждено сертификатом качества. Изделия, не прошедшие всех стадий обработки и сборки, технических испытаний и приемки отделом технического контроля или не полностью укомплектованные, относятся к незавершенному производству.

Под готовой продукцией добывающих отраслей понимают добытые (поднятые на поверхность земли) сырье, топливо, руду, производственную электроэнергию и др.

Правильная организация учета готовой продукции предполагает разработку ее номенклатуры, основой составления которой является классификация готовых изделий по определенным признакам (Общероссийский классификатор продукции), позволяющим отличить одно изделие от другого (модель, фасон, артикул, класс, марка, сорт и т.д.). Каждому типу, сорту, размеру и т.д. присваивается номенклатурный номер, фиксируемый на всех документах, оформляющих движение готовой продукции.

Учет готовой продукции ведется в двух измерителях: натуральных (или условно-натуральных) и стоимостных.

Выпуск готовой продукции из цеха оформляется следующими первичными документами: ведомостью на сдачу готовой продукции из цеха на склад, накладной на сдачу готовой продукции, приемосдаточным актом. Все первичные документы составляются в двух экземплярах в натуральных показателях. Первый экземпляр, подписанный работником склада, возвращается в цех-изготовитель, а второй остается на складе. На основании первых экземпляров первичных документов составляется ведомость о выпуске готовой продукции в натуральном выражении (за пятидневку, декаду, месяц).

Порядок оценки готовой продукции определяется Положением по бухгалтерскому учету "Учет материально-производственных запасов" (ПБУ 5/01). В соответствии с этим документом в текущем учете используются следующие виды оценки готовой продукции:

- фактическая производственная себестоимость, которая представляет сумму фактических затрат на производство продукции. Используется, как правило, на предприятиях с массовым производством и ограниченной номенклатурой продукции;

- сокращенная производственная себестоимость. Рассчитывается исходя из фактических затрат на производство без общехозяйственных расходов;

- оптовые цены продажи, используемые в качестве твердых учетных цен;

- плановая (нормативная) производственная себестоимость. Отдельно учитываются отклонения фактической производственной себестоимости от плановой (нормативной). Разновидностью данного способа является оценка готовой продукции по сокращенной плановой производственной себестоимости или свободным отпускным ценам (тарифам), увеличенным на НДС.

Учет товаров, реализуемых в розницу, осуществляется по свободным рыночным ценам.

Готовая продукция на складе учитывается так же, как и производственные запасы.

Готовая продукция принимается на склад материально ответственным лицом, а крупногабаритная - представителем заказчика на месте изготовления или сборки. На каждый номенклатурный номер готовой продукции открывается карточка складского учета, записи в которую осуществляются на основе первичных документов. По данным карточек в конце месяца материально ответственное лицо составляет ведомость учета остатков готовой продукции (в разрезе номенклатурных номеров) и передает ее в бухгалтерию. Регистр используется для контроля за правильностью ведения складского учета. На автоматизированных складах ежедневно составляются ведомости учета выпуска продукции и движения по складам.

Глава 13. УЧЕТ ПРОДАЖИ ГОТОВОЙ ПРОДУКЦИИ

13.2. Учет выпуска готовой продукции в бухгалтерии

Первичные документы о выпуске готовой продукции в бухгалтерии организации проверяются и таксируются. На их основании в конце месяца составляется сводный регистр - ведомость выпуска готовой продукции за месяц.

В этом регистре отражаются данные о ежедневном выпуске продукции как в натуральном, так и в стоимостном выражении. В этой ведомости готовая продукция отражается в твердой (учетной) оценке. Она разрабатывается в каждом хозяйствующем субъекте самостоятельно и действует длительное время.

Фактическая производственная себестоимость является расчетным показателем и определяется исходя из данных учета затрат на производство, содержащихся в регистрах о затратах (например, в ведомости учета затрат). По итоговым данным этой ведомости осуществляют записи по счетам бухгалтерского учета о выпуске продукции из производства.

Учет наличия и движения готовой продукции осуществляется на активном синтетическом счете 43 "Готовая продукция".

На практике используются два варианта записей на счетах, отражающих выпуск готовой продукции из производства.

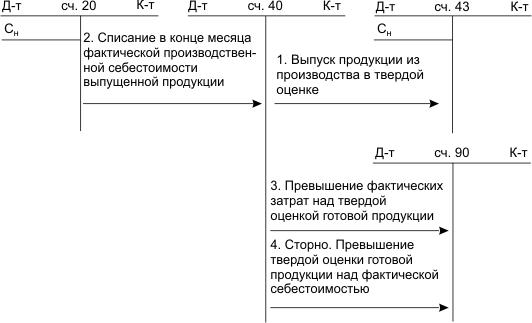

Первый вариант применяется в организациях, использующих в учете счет 40 "Выпуск продукции, работ, услуг". В этом случае действует следующий порядок отражения на счетах операций по выпуску продукции из производства (схема 13.1).

Схема 13.1. Учет выпуска готовой продукции с использованием счета 40 "Выпуск продукции, работ и услуг"

При данном варианте готовая продукция на счете 43 "Готовая продукция" отражается в твердой оценке, по которой отражается и в балансе.

В международной практике готовая продукция в этом случае должна оцениваться по чистой стоимости реализации. Чистая стоимость реализации определяется исходя из рыночных цен, если они ниже оценки годовой продукции по твердым ценам.

Пример. Нормативная себестоимость выпущенной в течение месяца готовой продукции из производства составила 350000 руб., фактическая - 340000 руб.

Решение. 1. В течение месяца на нормативную себестоимость выпущенной продукции:

Д-т сч. 43 "Готовая продукция" - 350000 руб.

К-т сч. 40 "Выпуск продукции, работ и услуг" - 350000 руб.

2. По окончании месяца на фактическую производственную себестоимость готовой продукции:

Д-т сч. 40 "Выпуск продукции, работ и услуг" - 340000 руб.

К-т сч. 20 "Основное производство" - 340000 руб.

3. Сторнируется превышение нормативной себестоимости готовой продукции над ее фактической себестоимостью:

Д-т сч. 90 "Продажи" -10000 руб.

К-т сч. 40 "Выпуск продукции, работ и услуг" -10000 руб.

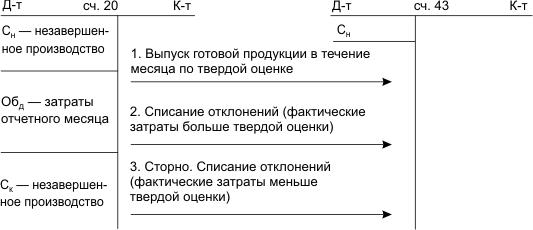

При втором варианте учета выпуска готовой продукции счет 40 "Готовая продукция" не используется, и действует следующий порядок отражения на счетах операций по выпуску продукции из производства (схема 13.2).

Схема 13.2. Учет выпуска готовой продукции из производства без использования счета 40 "Выпуск продукции, работ и услуг"

При данном варианте учета готовая продукция по счету 43 "Готовая продукция" и в бухгалтерском балансе отражается по фактической производственной себестоимости.

Пример. Плановая себестоимость выпущенной из производства в течение месяца готовой продукции составила 215000 руб., а фактическая - 308000 руб.

Решение. 1. В течение месяца на плановую себестоимость выпущенной продукции:

Д-т сч. 43 "Готовая продукция" - 215000 руб.

К-т сч. 20 "Основное производство" - 215000 руб.

2. По окончании месяца на сумму превышения фактической производственной себестоимости над плановой:

Д-т сч. 43 "Готовая продукция" - 93000 руб.

К-т сч. 20 "Основное производство" - 93000 руб.

Аналогично осуществляется учет выпуска готовой продукции из цехов вспомогательных производств, если эта продукция предназначена для сторонних организаций. Готовая продукция, используемая для потребления внутри организации, на счете 43 "Готовая продукция" не учитывается.

Глава 13. УЧЕТ ПРОДАЖИ ГОТОВОЙ ПРОДУКЦИИ

13.3. Порядок документального оформления продажи продукции

Учет продажи продукции начинается с выписки документов. В организации должен быть издан приказ отдела маркетинга на отгрузку продукции в соответствии с договором поставки, который направляется на склад готовой продукции, на основании которого работники склада подбирают и упаковывают продукцию. В этом приказе должны быть следующие реквизиты: наименование продукции, сорт, размер, ее количество. На отобранную продукцию выписывается накладная или комбинированный документ типовой формы - приказ-накладная. После того как продукция подобрана, кладовщики передают ее экспедитору. Приказ-накладную должны подписать кладовщик, экспедитор, руководитель службы, который непосредственно занимается продажей продукции. Обычно приказ-накладную составляют в двух экземплярах, первый из которых передается экспедитору. Он используется в транспортных документах для указания количества мест, массы груза, суммы оплаты за перевозку (например, железнодорожный тариф). Второй экземпляр остается у кладовщика и служит для него оправдательным документом об отпуске готовой продукции со склада. На основании приказов-накладных материально ответственное лицо склада в карточках складского учета делает записи об отпуске готовой продукции. После этого второй экземпляр передается в бухгалтерию.

На следующий день после отправки продукции первый экземпляр приказа-накладной вместе с квитанцией об отправке груза также поступает в бухгалтерию. На крупных предприятиях с большим грузооборотом количество экземпляров может быть гораздо больше. Первый и второй экземпляры приказа-накладной вместе с приложенными документами (квитанциями), отражающими законность и правильность отгрузки продукции, передаются в финансовый отдел или финансовую группу организации, где проверяется правильность отгрузки, ее соответствие условиям поставки.

После этого на отправленную продукцию может быть выписан счет-фактура, в котором необходимо указать сумму счета, ассортимент, количество, цену, отдельной строкой стоимость тары или другой упаковки, железнодорожный тариф, оплаченный покупателем (иногда сумма оплаченного железнодорожного тарифа может включаться в сумму платежа), отдельной строкой выделяется сумма НДС, подлежащая уплате в бюджет.

При заключении договора на поставку продукции обязательно указывается место, до которого несет расходы по отправке сам поставщик. Это может быть франко-склад, франко-станция отправления, франко-вагон-станция назначения и т.д. В нашей стране чаще всего используется франко-вагон-станция отправления (железнодорожный тариф и погрузка в вагоны).

Документ на оплату продукции должен быть сдан в банк для востребования платежа в течение 3 дней с момента отгрузки.

Поставщик учет выданных счетов-фактур осуществляет в Книге продаж в хронологическом порядке. Счета-фактуры составляются на все отправленные покупателю товары, в том числе на те, по которым действует ставка НДС, равная 0.

При получении аванса поставщик составляет счет-фактуру и регистрирует его в листе продаж. Счет-фактура выписывается также при получении:

- финансовой помощи;

- процентов по векселям;

- процентов по товарному кредиту на сумму превышения размера процента над ставкой рефинансирования ЦБ РФ;

- страховых выплат, полученных по договорам страхования рисков неисполнения договорных обязательств.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 2246; Нарушение авторских прав?; Мы поможем в написании вашей работы!