КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 4: УУ затрат по видам и назначению

|

|

|

|

Тема 3: Основные модели учета затрат.

Х

Классификация затрат для целей управленческого учета.

Различие финансового, управленческого и налогового учета

Взаимосвязь финансового, управленческого и налогового учета.

Тема 9. Бюджетирование и контроль затрат

|

Рис.18.Схема генерального бюджета производственного предприятия

|

|

|

|

|

|

Рис.18. Последовательность составления бюджетов

Тема 12. Возможные варианты организации управленческого учета

| 10,16,60 |

| «Материальные затраты» |

| «Отражение общих затрат» | ||

| 70, 96 | «Затраты на оплату труда» | |||||

| 69,96 | «Отчисления на социальные нужды» | |||||

| 02,04,05 | «Амортизация» | |||||

60,71,76 и др. 60,71,76 и др.

| «Прочие затраты» | |||||

Рис.18. Учет затрат по экономическим элементам

| «Отражение общих затрат» |

| «Основное производство» | |

| «Вспомогательное производство» | |||

| «Общепроизводственные расходы» | |||

|

| |||

| «Общехозяйственные расходы» | |||

| «Обслуживающие производства и хозяйства» | |||

| «Расходы на продажу» |

Рис.19. Распределение затрат, учтенных по экономическим элементам

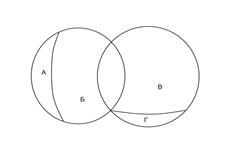

Финансовый и управленческий учет представляют собой взаимосвязанные части единого бухгалтерского учета. Такая взаимосвязь объясняется едиными методологическими основами их ведения

· Документация и инвентаризация;

· Оценка, калькуляция и отчетность;

· Единые планово –учетные цены для обоих видов учета;

· Единство нормативно – справочной информации;

· Однократное введение первичной информации для всех видов учета. Преемственность и дополнение информации 1 вида учета другим.

А - Управленческий учет

Б - Производственный учет

В - Финансовый учет

Г – Налоговый учет

Имея тесную взаимосвязь с финансовым учетом,управленческий учет имеет и существенные различия:

1. Так, по степени регламентации ведение финансового учета является для всех обязательным. Ведение управленческого учета, его аналитичность зависит от администрации.

Управленческим учетом в РФ занимается Минэкономразвития РФ, где создан экспортно-консультационный совет по вопросам управленческого учета. Ими подготовлены методические рекомендации по организации и ведению управленческого учета, утверждены Минэкономразвития РФ протокол № 4 от 22.04.2002 г.

2. По степени точности информации, данные финансового учета более точны, т.к. финансовая отчетность составляется для внешних пользователей и законом установлены жесткие требования к точности и объективности их показателей. Информация, содержащаяся в управленческом учете более оперативная и может иметь приблизительные оценки, т.е. требование к точности здесь ослаблены в сторону ускорения получения информации.

3. По масштабам информации управленческий учет более ограничен и учетная информация содержится в очетах об отдельных изделиях, видах деятельности, подразделениях и центрах ответственности. Данные же финансового учета обобщают информацию о деятельности всей организации.

4. По целям учета – управленческий учет обеспечивает получение и обработку информации в целях принятия управленческих решений. Цель финансового учета - это составление финансовой отчетности внешним пользователям. Она считается достигнутой, если отчеты составлены и сданы пользователем по назначению в установленные сроки.

5. Финансовый и управленческий учет имеют разных пользователей определяющих основное содержание каждого вида учета.

Пользователями информации управленческого учета являются должностные лица управленцы данной организации несущие ответственность за определенный вид деятельности.

В отличии от управленческого учета данные финансового учета и финансовой отчетности в основном представляются внешним пользователям. Руководство организации несет ответственность за подготовку финансовых отчетов, но сами они пользуются этой информацией ограниченно.

6. По времени соотношения- данные финансового учета и финансовой отчетности показывает результат свершившихся фактов и хозяйственных операций за отчетный период.

В управленческом учете вместе с этим получают и информацию обращенную к будущему. Цель финансового учета показать как это было, а управленческого учета как это должно быть. Управленческий учет предполагает вариантность расчетов.

7. По формам выражения информации в финансовом учете конечные финансовые документы составляются в денежном выражении. В управленческом учете в качестве основы для анализа используются такие понятия машино - смена, машино -час, нормо-смена, нормо-час, измерители объем производства. В управленческом учете могут использоваться любые измерители.

8. По степени чистоты, периодичности подачи информации – финансовая отчетность подготавливается и сдается внешним пользователем систематически (ежеквартально, ежегодно). В управленческом учете внутренняя отчетность может составляться систематически, а так же по запросам отдельных должностных лиц.

9. Сроки предоставления информации, в финансовом учете устанавливается законодательством, а в управленческом учете устанавливаются администрацией.

10. По степени ответственности на более высокой ступени стоит финансовый учет и отчетность, ибо за ее искажение, несоблюдение методологии учета могут быть наложены штрафные санкции,т.е.можно понести административнаую ответственность. Данные управленческого учета зачастую приблизительны и используются в самой организации. За ошибочные решения, которые были приняты на основе искаженной учетной управленческой информации можно понести дисциплинарную ответственность.

5. К принципам управленческого учета относят:

· постоянство деятельности организации заключается в отсутствии планов само ликвидироваться, снизить объем производства. Это означает, что организация будет развиваться и в дальнейшем. Соблюдение данного принципа нацеливает учетных работников на создание системы информации для обслуживания решений долгосрочных задач.

· Использование единых планово-учетных цен, единиц измерения планирования (бюджетирование) и учете производства, что обеспечивает между ними тесную связь.

· оценка результатов деятельности подразделений предприятия. В соответствии с данным принципом УУ в совокупности с системой планирования (бюджетирования) и контроля способствует определению тенденций и перспектив каждого подразделения в образовании общей прибыли организации

· принцип комплексности. Заключается в однократной фиксации данных в первичных документах и многократного их использования во всех видах управленческой деятельности без дополнительной фиксации. Данный принцип также заключается в том, что данные ФУ используется в УУ, а данные УУ в ФУ, а также в том, что данные одних и тех же первичных документов используются как в ФУ, так и в УУ.

· принцип полноты и аналитичности информации означает, что показатели, содержащиеся в производственных отчетах (лицевых счетах) должны быть представлены в удобном для анализа виде;

· принцип периодичности также весьма важен для организации систем УУ, т.к. он отражает производственный и коммерческий циклы. Обычно администрация устанавливает периодичность составление отчетных и первичных данных, т.к. информация ей нужна тогда, когда это целесообразно.

· Принцип бюджетного (сметного) метода управления с затратами (бюджетный цикл состоит из планирования всех видов деятельности). В сметах отражаются затраты на производство всего и по подразделениям организации, получение доходов от различных видов деятельности, подразделений и всего по организации.

Совокупность всех вышеуказанных принципов обеспечивает действенность системы УУ.

6. Функции, выполняемые УУ зависят от задач управления, включающих в себя планирование, контроль, оценку, организационную работу, стимулирование и внутреннюю информационную связь – это обмен информацией и отчетностью между службами и подразделениями.

Функции и задачи управления позволяют определить назначение и соответственно функции УУ:

1). Обеспечение информацией руководителя организации необходимой для принятия оперативных управленческих решений, контроля и текущего планирования.

2). Систематизация информации, служащей средством внутренней коммуникационной связи между различными подразделениями и службами организации.

3). Оперативный контроль и оценка результатов деятельности подразделений и организации в целом для достижения поставленных целей.

4). Перспективное планирование и координация развития организации в будущем. На основе анализа и оценки фактических результатов деятельности (оценка эффективности инвестиций, выбор ассортимента производства и сбыта, проведение ценовой политики).

Методом УУ называется совокупность приемов и способов, с помощью которых отражаются объекты УУ в информационной системе организации. Он включает в себя следующие составные части: документация, инвентаризация, оценка, группировка и обобщение, контрольные счета, планирование и лимитирование, нормативную базу, контроль и анализ.

Инвентаризация - способ выявления фактического состояния объекта. При помощи инвентаризации определяют отклонения от учетных данных: либо неучтенные ценности, либо потери, недостачи, хищения. Инвентаризация способствует сохранности материальных ценностей, контролю за их использованием, установлению полноты и достоверности учетной информации.

Группировка и обобщение - способ изучения позволяющий накапливать и систематизировать информацию об объекте. Главными признаками группировки объектов управленческого учета считаются: специфика производственной деятельности, технологическая и организационная структура предприятия, организация управления, целевые функции системы управления. Сгруппированная информация об объекте позволяет эффективно ее использовать для оценки результатов деятельности и сделать необходимые и разумные выводы для принятия оперативных и стратегических решений.

Контрольный счет - это итоговый счет, где записи производят по итоговым суммам операций данного периода. Система контрольных счетов является связующим звеном между финансовым и управленческий учетом и позволяет установить полноту и объективность учетных записей.

Планирование - это циклический процесс, направленный на приведение в соответствие возможностей организации. Оно является эффективным, когда основывается на данных анализа хозяйственной деятельности. Анализ же осуществляется по данным информации, обработанной в соответствии с целями УУ.

Лимитирование - это одна из ступеней контроля за ИП. Лимит - это есть норматив расхода на единицу продукции, установленная технологической документацией и планируемой каждому подразделению, исходя из ассортимента выпуска продукции. В системе УУ лимитирование является оперативной информацией, позволяющей активно влиять на ИП.

Нормативная база - это комплекс нормативов, охватывающий все виды производственной деятельности организации. Организация в системе УУ невозможна без нормативного хозяйства (базы). Плановые и нормативные показатели определяют систему показателей учета производства, что способствует сопоставимости показателей нормативного хозяйства, планирования, учета по нормативам затрат и отклонением от них. Аналитическую базу производственного учета составляют именно технологические нормативы, обеспечивающую его соответствующими данными о деятельности подразделений.

Анализ - взаимодействует со всеми остальными составными частями метода УУ. Анализу подвергается производственная деятельность как отдельных подразделений, так и всей организации. В ходе анализа выявляются взаимосвязи и взаимозависимости между подразделениями по выполнению установленных заданий, отклонений и причины их вызвавшие. Все это делается для соответствующих управленческих решений.

Контрольные счета – итоговые счета, где записи производят по итоговым суммам операций данного периода. Система контрольных счетов является связующим звеном между ФУ и УУ и позволяет установить полноту и объективность учетных записей.

Группировка и обобщение - это способ, позволяющий накапливать и систематизировать информацию об объектах УУ по определенным признакам: в соответствии с технологией производства, со спецификой производственной деятельности, с организацией управления.

Систематизированная информация более эффективно используется для оценки результатов деятельности и для принятия управленческих решений.

Контроль позволяет вскрывать и устанавливать возникающие отклонения от сметных, плановых заданий.

Все составные части, методы УУ действуют во взаимосвязи, направленные на решение задач управления.

Тема: Концепция и терминология, классификация издержек организации в УУ.

1. Сущность и содержание понятий расхода, дохода, затрат и издержек, результатов в коммерческой деятельности

2. Классификация затрат, принятая в УУ

2.1 Классификация затрат для калькулирования и оценки готовой продукции

2.2 Классификация затрат для принятия оперативных, текущих и перспективных решений

2.3 Классификация затрат для контроля за деятельностью центров ответственности.

3. Зависимость величины затрат от объема производства и использование производственных мощностей (поведение затрат)

4. Применяемые методы деления затрат на постоянные и переменные

5. Сущность валовых, средних и предельных издержек

6. Понятие суммы и ставки покрытия маржинального дохода

7. Расчет точки нулевой прибыли, зоны убытков и прибыли. Их использование для оптимизации управленческих решений.

1. В системе УУ такие понятия как: расходы, платежи, затраты, издержки являются основными для описания и измерения затрат хозяйствующего субъекта. Так, платежи являются уплатой в виде денежных средств или имущества за поставленные товары на материальные ценности.

Если наблюдается некоторая задержка платежа, то возникает кредиторская задолженность покупателя поставщику. Совокупность этой задолженности и платежей в УУ объединяется понятием расходы, расход средств – это уменьшение ДС или имущества, связанные с покупкой ТМЦ, получение услуг для осуществления производственной деятельности.

Затратами в УУ являются выраженные в денежной форме совокупные издержки живого и овеществленного труда в организации в течение определенного периода времени.

Издержками являются производственные затраты отчетного периода и так называемые «нейтральные» к процессу производства расходы, которые не могут быть представлены как затраты, но включаются в общую сумму издержек. К ним относят налоги и идентичные им платежи, включаемые в себестоимость, а также калькуляционные расходы.

Калькуляционные расходы – это дополнительные или нейтральные затраты, величина которых устанавливается исходя из принципа возможности и предположительности.

Если затраты представляют собой отток средств в УУ выделяют и приток денежных и имущественных средств в результате коммерческой деятельности. Здесь выделяют понятие прихода платежных средств, дохода от коммерческой деятельности и выручки от продажи.

Приход – увеличение средств в кассе или на счетах в банке, связанные с реализацией продукции, Р и У или отношениями с 3-ими лицами.

Если поставка оплачивается постепенно, то возникает дебиторская задолженность покупателей. Совокупность дебиторской задолженности и поступивших платежных средств является выручкой. Аналогично затратам, выручка может быть нейтральной (от продажи ОС, прочего имущества, за исключением готовой продукции, Р и У). К доходам, вместе с ДВ, относят также поступившие или начисленные арендные платежи, дивиденды, % от финансовых вложений. В УУ, в качестве результата деятельности, признается часть доходов от производства и продажи продукции, Р и У, которая называется производственной выручкой. Производственным результатом деятельности организации является сальдо, полученное путем сопоставления выручки от продажи (общая выручка – нейтральные поступления) и производственных затрат (общие затраты - нейтральные). Внереализационный результат – есть разница между нейтральными поступлениями и нейтральными затратами.

Используемая в нормативных актах классификация затрат (ПБУ 10/99) выполняет определенную функцию в системе калькуляции себестоимости продукции, но не может отвечать задачам управленческого учета. В управленческом учете классификация затрат осуществляется по следующим направлениям:

1) Для калькуляции и оценки готовой продукции.

2) Для принятия оперативных и перспективных управленческих решений.

3) Для целей калькуляции за деятельностью центров ответственности.

2.1. Классификация затрат для калькуляции и оценки готовой продукции осуществляется по несколькими признакам. Так, при классификации затрат по составу и назначению, их подразделяют на:

- основные

- накладные

Основными называют затраты непосредственно связанные с технологическим процессом производства (стоимость материалов, заработная плата основного производства рабочих, расходы на содержание машин и оборудования).

Накладные расходы по обслуживанию и управлению производством и в целом организацией (ОПР, ОХР).

В зависимости от способов отнесения на себестоимость отдельных видов продукции затраты делятся на:

- прямые

- косвенные

Прямые затраты – это затраты, которые связаны с производством конкретных видов продукции и могут быть на основе первичных документов отнесены на их себестоимость (расход основных материалов, заработная плата основных производственных рабочих).

Косвенные - расходы, которые являются общими для производства нескольких видов продукции и включаются в их себестоимость косвенным путем с помощью различных методов распределения.

Основные затраты чаще всего выступают в виде прямых, а накладные – в виде косвенных, но они не тождественны.

Классификация затрат на основные и накладные производится с целью, чтобы администрация уделяло больше внимания каждому их виду. А классификация на переменные и косвенные необходима для организации раздельных систем учета полных и частичных затрат на производство.

Важным при калькуляции и оценки готовой продукции является деление затрат на:

- входящие

- истекшие.

Входящие – затраты, учтенные в активе баланса в виде МПЗ, незавершенного производства, готовой продукции, которые как ожидается должны принести доход в будущем.

Истекшие расходы, отраженные в составе затрат на производство уже реализованной продукции и не способные принести доход в будущем.

Затраты также подразделяются на:

- производственные, включенные в себестоимость продукции

- внепроизводственные (периодические, затраты отчетного периода), - часть которых относятся на финансовые результаты и в результате их появление не будет выпущена продукция.

Так, недостаточна МПЗ сверх нормативов естественной убыли, в возмещении которой было отказано судом относится на финансовые результаты. К внепроизводственным относят также административные расходы, налоговые платежи, включаемые в себестоимость продукции или относимые на финансовые результаты.

2.2. Информация о затратах необходима для принятия оперативных решений и планирования, поэтому данные о затратах в этом направлении классифицируют на:

- постоянные

- переменные.

Постоянные – затраты, абсолютная величина которых не изменился от изменения деловой активности организации, то есть от изменения объема выпуска. Постоянные расходы в расчете на единицу продукции уменьшается с увеличением объема выпуска, и увеличивается с уменьшением объема выпуска.

К переменным относятся затраты, находящиеся в прямой зависимости от объема производства (расходы на материалы). Выделяют также условно-постоянные и условно переменные расходы (расходы, связанные с содержанием машин и оборудования).

Данная классификация лежит в основе расчетов критической точки объема производства (точка нулевой прибыли), при анализе рентабельности, конкурентоспособности, установления ассортимента выпуска, используется для планирования экономической политики организации.

Для принятия решений затраты классифицируют также на:

- безвозвратные

- вмененные

- инкрементные

- маржинальные.

Безвозвратные – расходы прошлого отчетного периода, возникшие в результате ранее принятых управленческих решений (обычно ошибочных) и которые никак не могут быть изменены в будущем.

Вмененные – расходы, которые учитываются при принятии решений, но в действительности их может и не быть. Это так называемые «воображаемые» затраты.

Инкрементные затраты – дополнительные затраты, которые возникают в случае изготовления дополнительной партии продукции.

Маржинальные затраты – это также дополнительные затраты, но в расчете на ед. продукции, которые возникают в случае изготовления дополнительной продукции.

2.3. В целях контроля за деятельностью центров ответственности затраты в управленческом учете делят на следующие виды:

- регулируемые

- нерегулируемые.

Регулируемые центров ответственности, которые зависят от действий со стороны менеджеров, нерегулируемые – затраты, на которые менеджер центра ответственности повлиять не может.

Расходы также делятся на эффективные и нэффективные. Эффективные это затраты, в результате которых получают доходы от реализации тех видов продукции, на выпуск которых они были направлены. Неэффективные – затраты, в результате которых не будут получены доходы, так как не будет выпущена продукция в результате их возникновения (естественная убыль материальных ценностей, потери по внутрихозяйственным причинам,).

Затраты также подразделяются в пределах нормативов и отклонений от нормативов. Такое деление в текущее учете в условиях нормативного метода учета применяется для определения эффективности работы подразделений путем сопоставления фактических затрат с нормативными.

3. Поскольку управленческие решения обращены на перспективу руководству необходимо детальная информация об ожидаемых расходах и доходах, которая определяется поведением затрат, находящихся под влиянием деловой активности организации и существенности каждого вида отдельных затрат. Как уже указывалось, в зависимости от влияния объема производства, затраты делятся на переменные и постоянные.

Переменные увеличиваются или уменьшаются в зависимости с изменениями объемов производства, т.е. зависят от деловой активности организации. Они делятся на производственные переменные затраты и непроизводственные переменные затраты (расходы на упаковку, транспортные расходы на реализацию, комиссионные вознаграждения посреднику и т.д.)

Совокупные переменные затраты имеют линейную зависимость от покупателей деловой активности, а в расчете на единицу продукции являются постоянной величиной

Совокупные переменные затраты имеют линейную зависимость от покупателей деловой активности, а в расчете на единицу продукции являются постоянной величиной

у

у

у

у

х х

х х

объем производства объем производства

(деловая активность)

Для описания поведения переменных затрат используется показатель объем производства:

К – коэффициент изменения затрат

у – темпы роста затрат, %

х - темпы роста деловой активности (объем производства), %

К=у/х

Постоянные затраты являются практически неизменными в течение отчетного периода и не зависят от деловой активности организации. Даже при изменении объема производства они не меняются.

При увеличении объемов производства в расчете на единицу продукции они сокращаются.

При увеличении объемов производства в расчете на единицу продукции они сокращаются.

у К=0/30=0

у К=0/30=0

х х

объем производства объем производства

Разновидностью переменных затрат являются не полностью переменные затраты. Они растут теми же темпами, что и деловая активность организации. К=30% / 30% = 1.

Разновидностью переменных затрат являются не полностью переменные затраты. Они растут теми же темпами, что и деловая активность организации. К=30% / 30% = 1.

Это затраты на основные материалы, полуфабрикаты, топливо, энергию, технологические цели, заработная плата основных рабочих.

Динамика полностью переменных затрат.

Другим видом являются полупеременные, частично переменные, дигрессивные затраты. Темпы их роста отстают от темпов роста деловой активности (расходы на текущий ремонт, станков, оборудования, стоимость смазочных масел, стоимость вспомогательных материалов и т.д.).

Другим видом являются полупеременные, частично переменные, дигрессивные затраты. Темпы их роста отстают от темпов роста деловой активности (расходы на текущий ремонт, станков, оборудования, стоимость смазочных масел, стоимость вспомогательных материалов и т.д.).

изменение дигрессивных затрат

| ||

|

К=15% / 30% = 0,5

у®15%

х®30%

0<К<1 – это дигрессивные затраты.

Затраты растущие быстрее деловой активности называются

Затраты растущие быстрее деловой активности называются

прогрессивными затратами. В этом случае К>1. доплаты за

сверхурочную работу, доплату за ночную смену, праздничные

дни.

дни.

В тоже время, следует отметить, что многие издержки являются условно - переменными или условно - постоянными. В этом случае, изменение деловой активности организации также сопровождается изменениями издержек, но в отличие от переменных затрат зависимость не является прямой. Они содержат как переменные, так и постоянные компоненты. Совокупные издержки могут быть представлены в следующем виде:

у=а+b*х,

у – совокупные издержки

а – постоянные издержки

b – переменные издержки в расчете на единицу продукции

х – показатель деловой активности организации в натуральных единицах измерениях (объем производства).

Данная формула служит для описания поведения затрат. Объем выпуска продукции зависит от уровня использования производственных мощностей. Во всех случаях затраты на единицу выпуска продукции при увеличении загрузки производственных мощностей и неизменных прочих условий деятельности уменьшается. Минимальными они будут тогда, когда производственные мощности используются полностью. Неиспользованные мощности означают неиспользованные возможности увеличения производства и снижение себестоимость. при увеличении загрузки мощностей и увеличении объема выпуска могут возникать дополнительные постоянные расходы. Их общая величина будет оправданной только в том случае, если себестоимость продукции уменьшится.

4. Существует 2 основных метода деления затрат на постоянные и переменные: аналитический и статистический. При использовании аналитического метода все затраты организации, исходя из опыта прошедших лет, подразделяются постатейно на постоянные, полностью переменные и частично переменные. Затем на основе анализа соотнесения затрат и результатов предыдущих отчетных периодов по каждой статье полупеременных расходов исчисляется удельный вес переменной их части (коэффициент изменения затрат).

Постоянная и переменная части условно переменных расходов прибавляется первоначально исчисленной сумме постоянных и полностью переменных затрат.

Задание. В цехе №1, при объеме производства 2000 единиц имели место следующие затраты:

| Статьи затрат | Сумма, руб | Коэффициент |

| Сырье и материалы | 0,8 | |

| Топливо и энеркия | 0,7 | |

| Заработная плата рабочих с отчислениями на соц.нужды | ||

| Заработная плата администрации с отчислениями | ||

| Амортизация | 0,2 | |

| Расходы на содержание оборудования | 0,6 | |

| Арендная плата | ||

| Итого |

Необходимо найти общую функцию валовых затрат цеха: у=а+bх

а - постоянные затраты

х - объем производства

b – переменные затраты, в расчете на единицу продукции.

1) Вначале определяют функцию поведения каждого вида частично переменных расходов. Так, по статье «Сырье и материалы» переменная часть расходов составляет 80%, 55000*0,8=44000руб.

b=44000: 2000=22руб. на единицу продукции.

На постоянную часть этих расходов приходится оставшиеся 20%, 55000*0,2=11000= а. В итоге общая сумма материальных затрат рассчитывается по следующей формуле: у=11000+22х.

Аналогично определяется функция и по другим статьям.

2) По статье «Топливо и энергия» получаем у=9000+10,5х

3) Заработная плата рабочих будет у= 38,5х

4) Заработная плата администрации у=18000

5) Амортизация у=2000+2,5х

6) Содержание оборудования у=6000+4,5х

7) Арендная плата у=30000

у=94000+78х

Если производственное задание увеличить до 200000 единиц, то валовые затраты составят у=94000+78*2200=265600.

Аналитический метод позволяет установить общую тенденцию поведения затрат, но в тоже время допускаем возможность погрешностей за счет условности расчета коэффициента.

Основными статистическими методами деления общей суммы затрат на постоянные и переменные является:

1. Метод минимальной и максимальной точки (мини-макси)

2. Графический метод

3. Метод наименьших квадратов.

При методе мини-макси из совокупности данных, выбирают 2 месяца (2 отчетных периода) с наименьшим и наибольшим объемом производства. Затем определяется ставка переменных затрат или средние переменные издержки в себестоимость единицы продукции. Общая сумма постоянных расходов исчисляется разницей между общей суммой затрат отчетным периодом и произведением их переменной части на соответствующий объем производства.

Задание. За 7месяцев производства имелись следующие объем и затраты на тепло энергию.

| Месяцы | Объем производства, ц | Затраты тепло энергии, руб. |

| I | ||

| II | ||

| III | ||

| IV | ||

| V | 10000 max | |

| VI | ||

| VII | 7000 min | |

| Итого | ||

| В среднем |

Необходимо найти переменные расходы на единицу продукции, сумму постоянных расходов и составить функцию валовых издержек.

b=(10000 – 7000) / (25 – 15)=300руб на единицу

а= 7000 – 300*15=2500

у=2500 + 300*х – функция валовых издержек.

Графический (статистический) метод основан на том, что общую сумму затрат представляет уравнением 1-ой степени: у=а+bх.

Графический (статистический) метод основан на том, что общую сумму затрат представляет уравнением 1-ой степени: у=а+bх.

у На графике заносятся данные об общих затратах,

у На графике заносятся данные об общих затратах,

при разных объемах производства и затем проводится

при разных объемах производства и затем проводится

усредненная линия. Точки ее пересчета с у,

показывают постоянные затраты.

5. Объектами УУ являются: валовые, средние и предельные затраты. Общая сумма постоянных и переменных затрат представляет собой валовые расходы организации. Rвал.расходы = Rпост + Rпер

В постоянной части они существуют даже тогда, когда не выпускается продукция. Для получения средних затрат, нужно валовые издержки определенного периода разделить на количество продукции в этом периоде.

Предельные затраты (дополнительные затраты) находят путем вычитания валовых затрат при увеличении объема продукции на единицу.

| Количество единиц продукции | Постоянные затраты | Переменные затраты | Валовые издержки | Предельные издержки | Средние на единицу продукции |

| 4=2+3 | 5(отнимаем вышестоящую) | 6=4: 1 | |||

| - | - | ||||

| … | … | … | … | … | … |

| 61,44 | |||||

| 65,6 |

Из приведенных данных видно, что предельные издержки представляют собой величину добавления переменных затрат, при увеличении объема выпуска продукции на единицу ее измерения. Эта величина постоянных затрат должна быть одинаковой, но степень переменности других расходов может существенно влиять на ее изменения. Кроме того, общая сумма предельных издержек зависит от степени освоения производства продукции изменениям, вносимых в ее состав и технологию изготовления.

В условиях конкуренции, изготовитель должен внимательно следить за средними переменными издержками. Информация, о них нужна для определения того, производить или покупать те или иные комплектующие или ту или иную продукцию. Производить следует тогда, когда средние переменные издержки ниже ранее имевших место показателей. Данные о величине предельных затрат используют для принятия решений об оптимально существующих условий объема производства. Стремление увеличить объем выпуска не всегда приводит к снижению себестоимости или средних валовых издержек. Исходя из выше приведенных данных оптимальным является объем выпуска 9 единиц, начиная с 10-ой единицы, эффективность выпуска снижается, т.к. предельные затраты увеличиваются.

6. Как известно, затраты подразделяются на прямые и косвенные. Прямые непосредственно включаются в себестоимость, а косвенные распределяются к какой-либо базе. В связи с тем, что в современных условиях, доля косвенных расходов увеличивается, неточность их распределения и расчета себестоимость (увеличивается ее условность). Поэтому было предложено, при сопоставлении себестоимость реализованной продукции и денежной выручки принимать во внимание только прямые затраты, а косвенные относить на финансовые результаты. В составе косвенных расходов, основную долю составляют постоянные затраты организации. Вместе с тем в их составе есть и частично переменные затраты. Совершенствование метода разделения затрат на постоянные и переменные позволили использовать новый подход к исчислению финансовых результатов деятельности организации и их подразделений. Он основан на сопоставлении денежной выручки от продаж с величиной переменных расходов. Результат этого сопоставления является маржинальным доходом (денежная выручка – переменные расходы). Он исчисляется в виде разности в виде разности между денежной выручкой без НДС и акцизов и переменными расходами. Маржинальный доход должен покрыть постоянные расходы и обеспечить ему прибыль от реализации продукции, Р и У. Часто этот показатель называется суммой покрытия.

По организации имеются следующие данные:

- ДВ от реализации продукции, Р и У = 120тыс.руб.

- Сумма переменных расходов по изготовлению и сбыту = 70тыс.руб.

- Маржинальный доход (сумма покрытия) = 120 – 70 =50тыс.руб.

- Постоянные расходы (накладные) = 30 тыс.руб.

- Прибыль от реализации = 120 – 70 – 30 =20 тыс.руб.

Маржинальный доход также можно рассчитать как сумму прибыли от реализации и постоянных расходов, т.е. 30 + 20 = 50тыс.руб.

Постоянные расходы – это есть разница между маржинальным доходом и прибылью от реализации. 50 – 20 = 30тыс.руб.

Маржинальный доход на единицу продукции определяется путем вычитания из цены продажи переменных затрат на его изготовление. Этот показатель называется ставкой покрытия. Организация реализует и изготовляет продукцию в количестве 100 единиц по цене 8руб за единицу. Переменные затраты на единицу составляют 4руб, постоянные затраты=2руб, ставка покрытия за единицу продукции = 8 – 4 = 4руб.

МД(сумма покрытия) = (100*8) - (100*4) = 400.

Исчисление суммы покрытия дает важнейшую информацию об эффективности производства и реализации продукции по ее видам, а также об эффективности работы по отдельным подразделениям. С помощью исчисления суммы покрытия выявляется влияние хозяйственных решений на объем продаж для целей дальнейшего планирования и контроля. Рассчитанные значения суммы покрытия имеют весьма важное значение. Если сумма покрытия отрицательна, это свидетельствует о том, что ДВ даже не способна покрыть переменные расходы и каждая последующая произведенная продукция будет увеличивать убыток. Если возможности снижения переменных затрат не значительны, то следует принимать решение о выведении данной продукции из ассортимента выпуска. Для объяснения финансового результата производственной деятельности в целом по организации, необходимо сложить ставки покрытия всех видов продукции и услуг и вычесть из полученного результата общую часть косвенных издержек.

7. Анализ «Затраты – Объем - Прибыль».

При планировании производственной деятельности, часто используют показатель точки нулевой прибыли, расчет зоны убытков и прибыли и анализ «Затраты – Объем - Прибыль». Если определяем объем производства, то можно рассчитать величину затрат и продажную цену, чтобы организация могла получать прибыль.

При данном анализе можно получить ответ на вопрос: что будет, если изменятся какие-либо показатели производственного процесса (цена продукции, затраты на рекламу и т.д.). это есть анализ поведения затрат, выручки, объема производства и прибыли. Эти взаимосвязи позволяют менеджеру использовать результат анализа для планирования и оценки альтернативных решений.

|

|

|

|

|

|

500 750 Объем продаж

500 750 Объем продаж

ДВ от продажи = переменные расходы + постоянные расходы + ПР.

Анализ величин критической точки основан на взаимосвязи «Затраты – Объем - Прибыль» и зачастую такой анализ называется анализом величин в критической точки. Как видно, критическая точка – это точка, в которой суммарный объем ДВ от реализации совпадает с суммарными доходами.

Точкой нулевой прибыли является точка с которой организация начинает зарабатывать прибыль. Цель анализа величин критической точки состоит в нахождении объемов производства, когда выручка от реализации становится равной сумме всех постоянных и переменных затрат и прибыли, равной нулю.

Задание. Переменные затраты составили 50руб / единицу продукции, постоянные затраты за год = 20тыс.руб, продажная цена = 90руб, х – объем единиц продаж.

90х = 50х+20000

40х=20000

х=500

Критической точкой здесь может быть определена как точка, в которой МД – постоянные затраты = 0 или эта точка, где МД совпадает с постоянными затратами. Анализ величин точки нулевой прибыли может быть использован как основа для оценки прибыльности деятельности организации. Бухгалтер аналитик может для различных альтернативных планов производства рассчитать соответствующую величину возможной прибыли.

90х = 50х+20000 + 10000

40х=30000

х=750 единиц.

Данный анализ взаимосвязи может быть полезен, если выполняется предположение, лежащее в их основе:

1. Поведение постоянных и переменных затрат можно измерить точно

2. Переменные затраты и цены не меняются в течение периода планирования

3. Объем продаж и объем производства почти совпадают.

1. Учет фактической себестоимость продукции на основе реальных, средних и нормативных затрат.

2. Учет затрат и исчисление себестоимость продукции на основе полных и сокращенных издержек. Их достоинства и недостатки.

3. Отражение информации о затратах на счетах управленческой бухгалтерии. Взаимосвязь показателей затрат и результатов деятельности в УУ и ФУ.

1. Совокупность способов определения фактической величины затрат образует систему учета затрат. Выделяют следующие системы:

1) на базе реальных затрат

2) на базе средних затрат

3) на базе нормативных затрат.

1) При учете реальных затрат расходы хозяйственной организации относят на себестоимость продукции, Р и У в той их величине, в которой они имели место в данном отчетном периоде. МПЗ оценивают и списывают по фактическим ценам и затратам каждой покупки. Расходы на ремонт, заработная плата отражают в учете операций того месяца и в той сумме, в которой они имели место, т.е. издержки отчетного периода принимают к учету какими они будут в действительности.

Достоинства данной системы: Здесь отражаются действительно имевшие место в данном месяце расходы, а также финансовые результаты от продаж, что создает возможность для выявления результатов реализации по каждой сделки.

Недостатки:

- более высокая трудоемкость учета

- сложность калькуляционных расчетов. Поэтому часто используются на небольших организациях.

2) Учет на базе средних затрат является наиболее часто используемым методом в учетной практике нашей страны. Она была создана в годы централизованной экономики, стабильных цен на материалы, услуги, единых методик исчисления себестоимость на базе средних затрат исходит из того, что МПЗ при их списании оценивается по средним ценам покупки. Зачастую используются такие счета как «Расходы будущих периодов» - сч97 и сч96 «Резервы предстоящих расходов и платежей». Используемые для постепенного отнесения на себестоимость отдельных видов расходов. Действующая в настоящее время система БУ основана на измерении средних затрат.

Достоинства: 1. облегчаются учетные работы

2. снижается ее трудоемкость

3. появляется возможность платить налог на ПР по среднему показателю.

Недостатки: Средние затраты могут иногда значительно отличаться от реальных расходов месяца, а для большинства управленческих решений необходимо знать величину реально существующих или ожидаемых затрат.

Учет на основе средних затрат не исключает возможность параллельного ведения и реальных затрат в течение года для определения эффективности отдельных хозяйственных операций и сделок.

3) Метод определения фактических затрат на основе нормативной себестоимость основан на расчете нормативных расходов по изделиям, по местам, по всем или важнейшим видам затрат. Нормативы прямых затрат рассчитывается на выполнении отдельных видов работ, на отдельные стадии обработки, на детали, полуфабрикаты. Общая сумма затрат = себестоимость нормативная +- отклонения. Нормативный учет на основе нормативных затрат ведется в 2-х основных вариантах: система «Стандарт – кост» и нормативный учет затрат.

2. В зависимости от полноты включения себестоимость продукции, Р и У выделяют 2 основные системы УУ:

1. система полного включения затрат в себестоимость

2. система неполного включения затрат в себестоимость.

Традиционно для отечественного учета является учет и калькуляция по полной себестоимость. При учете по полной себестоимость в нее включаются все издержки организации независимо от деления на постоянные и переменные, прямые и косвенные.

Прямые затраты относятся:

1. прямые материальные затраты. Дт 20 Кт 10

2. затраты на оплату с отчислениями на социальные нужды. Дт20 Кт 70,69

При исчислении полной себестоимость в нее включаются косвенные расходы, к которым относятся общепроизводственные и общехозяйственные расходы. Они в течение отчетного периода накапливаются по Дт25,26 и в конце отчетного периода включаются в себестоимость каждого вида продукции соответственно какой-либо базе распределения. Дт 20 Кт 25,26.

Учет по полной себестоимость имеет важное значение для определения финансовых результатов организации, исчисления налоговых платежей и используется в большинстве организаций.

Достоинства: 1. соответствует действующим в России нормативным актам по ФУ

2. обеспечивает взвешенную оценку запасов стоимости незавершенного производства и готовой продукции.

Недостатки: 1. включение в себестоимость отдельных затрат несвязанных непосредственно с ее производством, искажает рентабельность отдельных видов продукции.

2. объекты калькуляции утрачивают индивидуальность из-за использования общих баз распределения при списании косвенных расходов.

3. сложность в анализе и планировании затрат в следствии слабого внимания к поведению затрат, в зависимости от изменения объемов производства.

Поэтому учет по полной себестоимость не обеспечивает необходимой информацией для эффективного управления затратами. Одним из альтернативных подходов к нему является учет по неполной (ограниченной) себестоимость. Суть его состоит в том, что себестоимость планируется и учитывается только в части переменных затрат, а оставшаяся часть затрат (постоянные расходы в калькуляцию не включаются, а периодически списываются на финансовые результаты).

На начальных этапах использования этой системы в себестоимость включались только прямые расходы, а все косвенные списывались на финансовые результаты. Позднее себестоимость стала рассчитываться не только в части прямых переменных затрат, но и в части переменных косвенных затрат.

При учете неполной себестоимость постоянные общепроизводственные и общехозяйственные расходы в расчетах не участвуют. Эти расходы полностью включаются в себестоимость реализованной продукции, общей суммой без деления на отдельные виды продукции. Прямые производственные расходы собираются в Дт сч20 с Кт сч 10,70,69, 05. постоянная часть общепроизводственных расходов коммерческие расходы, общехозяйственные расходы списываются на уменьшение ДВ. Дт 90(99) Кт 25,26,44 (99).

Переменная часть общехозяйственных расходов также включается в затраты основного производства. Дт 20 Кт 25.

Достоинства: 1. использование данной системы позволяет анализировать взаимосвязи между объемом производства, затратами и доходами и планировать поведение себестоимость и отдельных видов расходов при изменении деловой активности.

2. позволяет уяснить во что обходится производство отдельных видов продукции независимо от постоянных расходов.

3. позволяет установить нижнюю границу цены продукции

4. значительно сокращается объем работ по планированию, учету за сократившимся числом затрат

5. исключаются работы по распределению косвенных расходов

6. дает информацию для расчетов точки безубыточности и проведения анализа поведения постоянных и переменных затрат.

Недостатки: 1. себестоимость готовой продукции и незавершенного производства являются заниженным

2. отсутствует расчет полной себестоимость согласно действующему налоговому законодательству

3. сложность деления затрат на постоянные и переменные.

3. Информационная связь между финансовым и управленческим учетом осуществляется с целью обеспечения единства в исчислении фактических затрат и результатов деятельности и производится она с использованием одно-круговой (монистической) и двухкруговой (дуалистической) системы учета производственных затрат. Это вытекает также из нового плана счетов БУ, где предполагается, что затраты на производство возможно учитывать как внутри единой системы БУ так и обособленно с использованием самостоятельных счетов БУ.

Одно-круговая система учета. При этом финансовый и УУ используют единую систему счетов без использования счетов УУ. Для целей управления эта система накапливает информацию ФУ в специальных накопительных регистрах дополняя ее своими данными и результатами расчета.

Совершенствование данной системы связано с выделением для каждого элемента затрат специальных счетов. Так, в ныне действующем плане счетов БУ для обеспечения взаимосвязи данных БУ и УУ в одно-круговой системе могут быть открыты счета:

30 «Материальные затраты» - для учета элемента материальные затраты;

31 «Затраты на оплату труда» - для учета элемента затраты на оплату труда и т.д.

Связь между финансовой и производственной бухгалтерией и обеспечение тождественности их данных, можно осуществить с помощью специальных счетов экранов, т.е. отражающих зеркальных счетов. Для этих целей можно использовать сч 37 «Отражение общих затрат». Учтенные по элементам расходы ежемесячно списываются в Дт сч37, а с него распределяются между калькуляционными счетами, т.е. их относят в Дт 20,23,25,26. Одно-круговая система сохраняет единство системы счетов, обеспечивает большую динамичность учета. Однако, судя по зарубежному опыту, она используется в небольших организациях, т.к. в ней ограничены возможности контроля затрат, не допускается разная оценка в УУ и ФУ.

Двухкруговая система. Здесь каждый вид учета имеет самостоятельный план счетов или же в общем рабочем плане счетов выделяются обособленные счета для УУ, а остальные используются для ФУ.

Финансовый и УУ может вестись независимо друг от друга и иметь разные итоговые данные по результатам деятельности. С целью согласования данных обоих видов учета при этом также могут использоваться переходные или зеркальные счета.

Переходные счета служат для переноса необходимых для УУ информации из ФУ или наоборот. Ими могут быть счета: учет издержек и доходов, издержки о центрах ответственности, издержки производства продукции, Р и У, расходы отчетного периода. Их использование позволяет определить финансовые результаты деятельности организации по данным УУ без закрытия счетов ФУ, что создает условия эффективного бизнес планирования и оптимального налогообложения.

Зеркальные счета (сч27 «Распределение общих затрат», 37 «Отражение общих затрат») дают возможность обеспечить численное согласование финансового и УУ и выявить возможные расхождения.

В условиях дуалистической системы финансовой бухгалтерии, учет затрат по элементам ведется в целом по организации без подразделения на центры ответственности и финансовый результат выявляется путем сопоставления общих затрат и полученной ДВ с учетом изменений остатков готовой продукции. УУ использует эти данные как итоговые, характеризующие конечные результаты. Зеркальное отражение осуществляется путем сопоставления итоговых статей затрат и результатов в УУ с итоговыми показателями ФУ.

| УУ результатов производственной деятельности | ФУ результатов производственной деятельности | ||

| 1) материальные затраты |

| 1) незавершенное производство | 1) себестоимость готовой продукции |

| 2) затраты на оплату труда |

| 2) затраты тек.периода по элементам или статьям | |

| 3) отчисления на соц нужды | 3)остаток незавершенного производства на конец отчет периода | ||

| 4) амортизация |

Данная схема показывает зеркальное единство и противоположность показателей учета выручки и производственных затрат, остатков незавершенного производства в каждой системе.

Дуалистическая система с использованием переходных счетов и счетов зеркального отражения более приспособлена для управления организации, для отражения затрат по центрам ответственности, для исчисления финансового результата производства и сбыта внутри года. Отличается высокой трудоемкостью и может быть использован только при компьютеризации. Следует иметь в виду, что УУ может вестись и по варианту, когда отсутствуют счета управленческой бухгалтерии и учет затрат по носителям для определения себестоимость продукции, Р и У ведется статистически вне системы БУ.

1. Группировка затрат по элементам и статьям калькуляции. Их содержание и назначение.

2. Учет и оценка материальных затрат на их производство. Их обоснование.

3. Учет и распределение затрат на рабочую силу.

а) основные направления и распределение затрат в УУ на рабочую силу

б) учет трудовых затрат

в) распределение затрат труда и расходов на заработная плата

4. Назначение калькуляционных затрат

5. Методы начисления амортизации ОС и ее отражение в системе ФУ, УУ и налогового учета.

1. Основой для исчисления затрат организации в УУ является группировка его расходов по видам издержек и местам их образования (цехах, участках, отделам и объектам калькулирования).

Группировка затрат по видам прежде всего различает одноэлементные издержки (элементы затрат) и комплексные расходы или статьи калькуляции. Состав элементов затрат едины для всей страны (ПБУ 10/99).

- материальные затраты (за вычетом стоимости возвратных отходов)

- затраты на оплату труда

- отчисления на соц.нужды

- амортизация ОС

- прочие затраты

Каждая разновидность этих затрат однородна, за исключением последнего. При группировке затрат по элементам определяется их общая сумма в целом по организации на всю совокупность производимой продукции, включая Р и У непромышленного вида. Данные этой группировки используются для составления сметы затрат на производство в целом по организации для подсчета потребностей в необходимых средствах, расчета уровня материалоемкости, трудоемкости и т.д.

В общем виде информация затрат по элементам служит для исчисления фактической величины ВНП, национального дохода и др. общих экономических показателей. В отличие от поэлементной группировки, большинство статей калькуляции состоят из множества различных переменных, т.е. являются комплексными. Так затраты на освоение продукции, коммерческие расходы, общепроизводственные и общехозяйственные расходы состоят из издержек материалов, заработная плата, отчисления на соц.нужды, амортизация и т.д.

Основой в БУ является группировка затрат по статьям калькуляции. Состав статей может быть различным, в зависимости от особенностей отрасли, целей и методов калькулирования и требуемой точности расчетов. В большинстве организаций США статьями калькуляции являются:

- прямые затраты по сырью и материалам

- прямые затраты на з

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 804; Нарушение авторских прав?; Мы поможем в написании вашей работы!