КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Трансфертное ценообразование

|

|

|

|

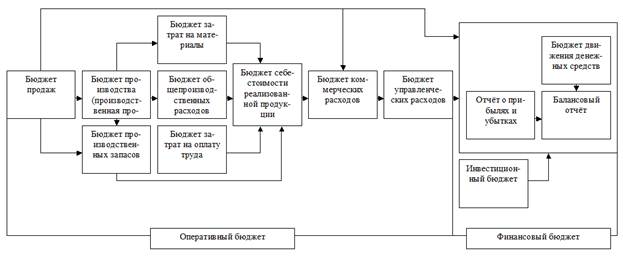

Классификация бюджетов. Общий (главный, генеральный) бюджет

Классификация бюджетов проводится по следующим признакам.

1. По степени обобщения информации:

1) главный (общий, генеральный) бюджет;

2) частные бюджеты.

2. По периоду составления:

1) месячные бюджеты;

2) квартальные бюджеты;

3) годовые бюджеты.

3. По способу планирования:

1) дискретные бюджеты разрабатываются на 1 год с разбивкой по кварталам и месяцам;

2) скользящие бюджеты.

4. По механизму использования:

1) статический бюджет – бюджет, рассчитанный на конкретный уровень деловой активности организации;

2) гибкий бюджет составляется для нескольких альтернативных вариантов объёма продажи или другой деятельности;

3) специальные бюджеты.

Общий бюджет состоит из двух бюджетов: оперативного и финансового.

Оперативный бюджет – показывает планируемые операции на предстоящий год для сегмента или отдельной функции организации.

Классическая схема подготовки бюджета

План (бюджет) продаж определяет руководство на основе данных отдела маркетинга.

Финансовый бюджет – план, в котором отражаются предполагаемые источники финансовых средств и направления их использования.

Финансовый бюджет состоит из 2 частей.

1. Бюджет капитальных затрат определяет направления капитальных вложений и получения инвестиционных ресурсов.

2. Бюджет денежных средств – план поступления денежных средств и платежей на будущий период. Он позволяет решить две задачи:

1) показывает конечное сальдо на счёте денежных средств;

2) выявляет периоды излишка финансовых ресурсов или их нехватки.

| Элементы бюджета денежных средств | Периоды | |||

| период 1 | период 2 | … | период n | |

| Сальдо на начало периода | ||||

| I. Поступления денежных средств | ||||

| – реализация | ||||

| – кредиты и займы | ||||

| – поступления от прошлых продаж | ||||

| – целевое финансирование | ||||

| – прочие поступления | ||||

| II. Расходование средств | ||||

| – оплата поставщикам | ||||

| – проценты по кредитам и займам | ||||

| – оплата труда | ||||

| – отчисления на социальное страхование | ||||

| – налоги в бюджет: | ||||

| – НДС | ||||

| – налог на прибыль | ||||

| – налог на имущество | ||||

| – капитальные затраты | ||||

| Сальдо на конец периода |

|

|

|

Трансфертное ценообразование характерно для децентрализованной структуры управления предприятием, когда отдельным структурным подразделениям делегирована определённая финансовая и хозяйственная самостоятельность

Трансфертная цена – цена, по которой один центр ответственности передаёт свою продукцию или услугу другому центру ответственности.

Методы расчёта трансфертных цен.

1. Метод расчёта трансфертной цены на основе рыночных цен. Преимущество рыночных цен состоит в их объективном характере. Трансфертная цена будет зависеть от взаимоотношений и квалификации менеджеров, покупающих и продающих центров ответственности. Применение этого метода имеет ограничения, т.к. необходимо наличие развитого рынка продукции и услуг, производимых центром ответственности. При применении рыночных цен должны соблюдаться следующие условия. Центр ответственности, приобретающий продукцию, покупает её внутри фирмы до тех пор, пока продающий центр ответственности не начинает завышать существующие рыночные цены и желает продавать свою продукцию внутри фирмы. Если продающее подразделение завышает цены, то покупающий продукцию центр ответственности может приобрести её на стороне. Передающий центр ответственности не заинтересован в своих фактических затратах, т.е. заранее уверен, что трансфертная цена покроет затраты и превысит их на сумму установленной наценки.

|

|

|

2. Метод расчёта трансфертной цены на основе себестоимости. Трансфертная цена, рассчитанная на базе полной себестоимости, не позволяет оценить эффективность работы передающего центра ответственности.

3. Метод расчёта трансфертной цены на основе договорных цен.

Пример установления трансфертной цены на основе себестоимости. В организации, производящей электролампы, один из центров ответственности специализируется на изготовлении электропатронов. Он продаёт свою продукцию на сторону по цене 0,5 ДЕ/шт. Другой центр ответственности, собирающий электролампы, покупает такие патроны у другой организации по специальной цене 0,35 ДЕ/шт. Цена продажи 0,5 ДЕ за патрон и 25 ДЕ за электролампу. Переменные издержки на единицу продукции 0,2 ДЕ за патрон и 0,35 ДЕ за электролампу.

| Показатели | Единицы измерения | Патроны | Лампы | Всего |

| 1. Продажи | шт. | 200 000 | 100 000 | – |

| 2. Выручка | ДЕ | 100 000 | 2 500 000 | 2 600 000 |

| 3. Переменные издержки | ДЕ | 40 000 | 35 000 | 75 000 |

| 4. Другие издержки | ДЕ | – | 1 000 000 | 1 000 000 |

| 5. Итого переменные издержки | ДЕ | 40 000 | 1 035 000 | 1 075 000 |

| 6. Маржинальный доход | ДЕ | 60 000 | 1 465 000 | 1 525 000 |

Предположим, что в следующем году у центра, производящего патроны, сокращаются продажи на сторону на 50%. Если центр электропатронов предложит свою продукцию для внутренних поставок по трансфертной цене 0,5 ДЕ/шт., то центр сборки электроламп откажется и продолжит покупать электролампы со стороны.

| Показатели | Единицы измерения | Патроны | Лампы | Всего |

| 1. Продажи | шт. | 100 000 | 100 000 | – |

| 2. Выручка | ДЕ | 50 000 | 2 500 000 | 2 550 000 |

| 3. Переменные издержки | ДЕ | 20 000 | 35 000 | 55 000 |

| 4. Другие издержки | ДЕ | – | 1 000 000 | 1 000 000 |

| 5. Итого переменные издержки | ДЕ | 20 000 | 1 035 000 | 1 055 000 |

| 6. Маржинальный доход | ДЕ | 30 000 | 1 465 000 | 1 495 000 |

Предположим, что центр производства патронов согласится передавать 100 000 патронов центру, производящему электролампы, по цене 0,25 ДЕ/шт.

|

|

|

| Показатели | Единицы измерения | Патроны | Лампы | Всего |

| 1. Продажи | шт. | 200 000 | 100 000 | – |

| 2. Выручка | ДЕ | 75 000 | 2 500 000 | 2 575 000 |

| 3. Переменные издержки | ДЕ | 40 000 | 25 000 | 75 000 |

| 4. Другие издержки | ДЕ | – | 1 000 000 | 1 000 000 |

| 5. Итого переменные издержки | ДЕ | 40 000 | 1 025 000 | 1 075 000 |

| 6. Маржинальный доход | ДЕ | 35 000 | 1 475 000 | 1 510 000 |

Впатр = 100 000 * 0,5 + 100 000 * 0,25 = 75 000 ДЕ

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 305; Нарушение авторских прав?; Мы поможем в написании вашей работы!