КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Изменение сроков инвестиционных платежей и дохода производства

|

|

|

|

Резервы, факторы и основные направления повышения эффективности проекта

Резервы и пути повышения эффективности проектного решения

Таблица 5.1

| № п.п. | Факторы | Пути повышения | Резервы | ||||

| Выигрыш времени | Выигрыш денежных средств | ||||||

| Ускорить начало эксплу-ат. проекта | Увеличить срок эксплуат проекта | Оптимизация сроков вложений | Максимизация дохода | Минимизация вложений | |||

| Материально технический | 1.1. Производство высококачественной продукции. | + | + | ||||

| 1.2. Использование прогрессивной технологии, техники и материалов. | + | + | |||||

| 1.3. Повышение конкурентоспособности продукции | + | + | |||||

| 1.4. Создание прогрессивного проектного решения, минимизирующего капиталовложения и т.д. | |||||||

| Организационные | 2.1. Совершенствование освоения нового дела | + | + | ||||

| 2.2. Построение сетевого графика выполнения строительно-монтажных работ | + | + | |||||

| 2.3. Своевременное создание материальных запасов и т.д. | + | + | |||||

| Управленческие | 3.1. Согласование и координация работ в области создания и освоения нового дела | + | + | ||||

| 3.2. Разработка оптимальной маркетинговой стратегии | + | + | |||||

| 3.3. Выбор нового прогрессивного дела в условиях инфляции и т.д. | + | ||||||

| Социально-экономические | 4.1. Стимулирование ускорения строительства и освоения нового дела | + | + | + | |||

| 4.2. Совершенствование оплаты труда в процессе эксплуатации нового дела и т.д. | + | ||||||

| Административные | 5.1. Обоснование и выбор прогрессивных управленческих решений | + | + | + | + | + | |

| 5.2. Обеспечение и контроль трудовой, производственной и технологической дисциплины и т.д. | + | + | + | + | + |

Примечание: так «+» означает возможность использования данного фактора и направления для реализации конкретного резерва повышения эффективности инвестиций.

Как видно из таблицы, реализация резервов возможна за счет использования огромного количества разнообразных мероприятий, а здесь приведены только некоторые из них.

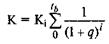

Запишем суммарную величину инвестиционных платежей за период — tИ. Это будут затраты, которые можно представить в следующем виде.

где Кi — величина вложений в проект в i-ом временном интервале;

q — внутренняя норма доходности проекта;

tИ — период от начала инвестирования до конца инвестиционного периода.

Допустим, что все Кi равны между собой. Тогда их можно вынести за знак суммы:

Полученное выражение можно представить как сумму убывающей геометрической прогрессии, величину которой можно определить по формуле

В том случае, когда вложения по временным интервалам не равны между собой, как это часто бывает на практике, следует поступить следующим образом. Вместо величины — Кi можно всегда подобрать такое число, которое обеспечит тот же результат расчета, который можно получить с помощью одинаковых вложений по тем же временным интервалам и при одинаковой норме доходности. Обозначим такую величину вложений через — КЭ. Она будет означать вложения в инвестиционный проект, эквивалентные реальным. По своей величине эквивалентные вложения будут отличаться от фактических вложений, но их сумма точно совпадает с суммарной величиной фактических вложений. И это позволяет сделать следующий шаг на пути к анализу резервов повышения эффективности инвестиционных вложений.

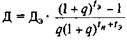

Запишем теперь формулу суммарных вложений с применением эквивалентных вложений:

(5.5)

(5.5)

Проведем проверочный расчет суммарных вложений при условии, что вложения по временным интервалам составляют — К0 = 8 ед., К1 = 10 ед., К2 = 12 ед., К3 = 14 ед., а внутренняя норма доходности — q = 0,1.

Рассчитаем дисконтированные инвестиционные вложения:

К= 8: 1,10+10: 1,11 + 12: 1,12 + 14: 1,13 = = 8 + 9,091 + 9,917 + 9,562 = 36,57

Полученную сумму приравняем к последней формуле (5.5) и затем определим величину эквивалентных вложений. Эта расчетная операция обеспечит следующий результат

36,57 = КЭ-(1,14- 1): 0,1: 1.13= 3,487 • КЭ

Тогда эквивалентные вложения составят:

КЭ = 36,57: 3,487 = 10,488 ед.

Эта величина вложений в каждом временном интервале, обеспечит тот же суммарный результат, который получается при различных вложениях в те же временные интервалы. Таким образом, удается получить точную сумму дисконтирования различных во времени вложений, но только заменив их постоянными вложениями по тем же интервалам времени.

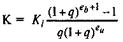

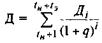

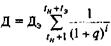

Теперь проведем аналогичную операцию с доходной составляющей проекта, которая возникает с началом его эксплуатации, т.е. по истечении времени — tH и продолжается в течение времени — tЭ. Следовательно, доход за период эксплуатации проекта надо дисконтировать к начальному моменту его функционирования. Эту операцию можно представить в следующем виде

где Д — суммарная величина дохода за весь срок эксплуатации проекта;

Дi — доход предприятия в i-ом временном интервале.

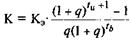

Теперь заменим всю совокупность различных значений дохода по временным интервалам эквивалентным доходом, который будет одинаковым для всех интервалов:

где ДЭ — эквивалентный доход, одинаковый во всех временных интервалах.

Выражение, стоящее под знаком суммы, представляет собой сумму членов геометрической прогрессии, величину которой можно рассчитать по следующей формуле:

(5.6)

(5.6)

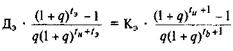

Для определения величины внутренней нормы доходности необходимо приравнять между собой формулы (5.5) и (5.6):

В результате преобразований полученное выражение будет иметь следующий вид:

(5.7)

(5.7)

где V — коэффициент отношения эквивалентных значений дохода и инвестиционных вложений, взятых за один временной интервал.

Как вытекает из формулы (5.7), фиксированный коэффициент V при заранее установленных временных параметрах (tИ, tH и tЭ) позволяет не только определить величину внутренней нормы доходности (q), но и прогнозировать, как она изменится в процессе варьирования величинами отдельных временных характеристик.

Прежде, чем перейти непосредственно к анализу существующих резервов повышения эффективности инвестиций, произведем проверку полученной формулы (5.7).

Пусть инвестиционный проект имеет следующие временные характеристики:

· инвестиционный период — tИ = 2 временных интервала;

· период от начала инвестирования до начала эксплуатации — tН = 2;

· эксплуатационный период — tЭ = 3 временных интервала.

Кроме того примем:

· величина инвестиционных вложений в каждом временном интервале составляет — КЭ = 1000 ден. ед.;

· величина дохода в каждом временном интервале — ДЭ = = 1331 ден. ед.

Подставим зафиксированные исходные данные в формулу (5.7)

Если разрешить полученное выражение относительно неизвестного значения внутренней нормы доходности (q), то получим — q = 0,1.

Действительно, V = (1,16 - 1.13): (1,13 - 1) = 1,331

Таким образом, полученный результат идентичен коэффициенту — V, т.е. формула (5.7) точно отражает экономическую сущность происходящих процессов и явлений в инвестировании и ею, поэтому, можно воспользоваться для обоснования резервов повышения эффективности инвестиций.

Первый временной параметр, который подлежит исследованию — это инвестиционный период — tИ. Предположим, что:

tи = 4; tH = 3; t3 = 7; ДЭ = 1250 ден. ед.; КЭ = 1000 ден. ед.

Произведем расчет внутренней нормы доходности и сведем полученные результаты в таблицу.

Исходя из полученных результатов, можно сделать ряд интересных выводов. Во-первых, изменения продолжительности инвестиционного периода, реализуемые через параметр — tH, рассматриваются здесь при сохранении всех прочих параметров, за исключением коэффициента — V.

Таблица 5.2

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 320; Нарушение авторских прав?; Мы поможем в написании вашей работы!