КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Формы и системы оплаты труда. Учёт труда и заработной платы

|

|

|

|

Учёт труда и заработной платы

ОПЛАТА ТРУДА - это система отношений, которые связаны с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами. Оплата труда может производиться в различных формах: денежной, натуральной, смешанной. Статья 131 ТК РФ предусматривает, что выплата заработной платы производится в денежной форме в валюте Российской Федерации (в рублях).

ЗАРАБОТНАЯ ПЛАТА - основной источник дохода работников.

Согласно ТК РФ: «Заработная плата - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

Трудовые доходы каждого работника, определяются его личным трудовым вкладом с учётом конечных результатов работы предприятия, регулируются налогами и максимальными размерами законодательно не ограничиваются.

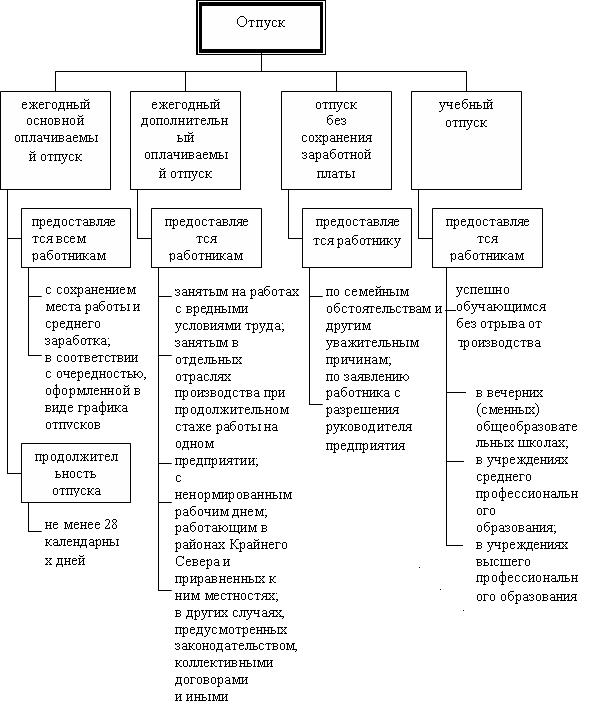

ФОНД ЗАРАБОТНОЙ ПЛАТЫ в статистике труда представляет собой общую сумму вознаграждений, предоставленных работникам в соответствии с количеством и качеством их труда, а также компенсаций, связанных с условиями труда (СХЕМА в отдельном документе).

Учёт использования рабочего времени должен обеспечить контроль:

§ за своевременной явкой работников на работу, выявление всех не явившихся и опоздавших;

§ за нахождением работников во время работы на рабочих местах, своевременным уходом и приходом во время обеда;

§ за своевременным уходом с работы;

§ фактически отработанного рабочего времени, времени простоев и других видов недоиспользованного времени.

Таблица. Преимущества и недостатки существующих систем оплаты труда

| Система оплаты труда | Для каких категорий работников может применяться | Преимущества | Недостатки |

| Повременная | Для всех | Простота расчёта заработной платы, достаточно тарифных ставок и информации об отработанном времени | Заработная плата не зависит от результатов работы |

| Повременно-премиальная | Для всех | Простота расчёта, при распределении премии могут учитываться результаты работы | Размеры премий не всегда зависят от результатов работы. Премии распределяет руководитель, и поэтому существует вероятность субъективной оценки |

| Сдельная | Для работников, чьи трудовые результаты могут быть оценены в натуральных показателях | Сумма заработной платы четко зависит от количества произведённой продукции, налицо заинтересованность работников в повышении производительности труда | Не учитывается качество произведенной продукции, а только количество |

| Сдельно-премиальная | Для работников, чьи трудовые результаты могут быть оценены в натуральных показателях | Те же, что и у сдельной системы оплаты труда. Кроме того, если премии устанавливаются за качество продукции, работник заинтересован выпускать больше продукции не в ущерб её качеству | Те же, что и у сдельной системы оплаты труда, при условии, что премии не связаны с качеством произведенной продукции |

| Сдельно- прогрессивная | Для работников, чьи трудовые результаты могут быть оценены в натуральных показателях | Оплата выработанной продукции повышается за изделия сверх нормы согласно установленной шкале. Сдельные расценки на каждую единицу продукции зависят от общего количества произведённой продукции | Оплата ограничена нормативом не свыше двойной сдельной расценки |

| Косвенно- сдельная | Для работников обслуживающих производств | Предусматривает процентные надбавки к зарплате сотрудников, обслуживающих основное производство. Чем лучше работают обслуживающие производства, тем больше будет выработка у основного производства, а зарплата возрастет у работников обоих производств. | Заработная плата одних работников зависит от результатов работы других, т.е. определённых гарантий повышенной заработной платы нет. |

| Аккордная | Вводится для групп работников, например отдела, бригады. | Начисленная зарплата за выполненное задание распределяется между работниками с учётом времени, отработанного каждым из них. | Устанавливаются сдельные расценки не для каждого работника, а для группы, выполняющей одно задание. Непосредственный вклад каждого работника не учитывается. |

| Бонусная | Для работников, от которых напрямую зависит уровень прибыли или доходов организации | Работники напрямую заинтересованы в повышении выручки или прибыли организации | Не всегда рост выручки и прибыли напрямую зависит от работника |

| Оплата труда на комиссионной основе | Для работников, от которых напрямую зависят доходы организации | Те же, что и у бонусной системы оплаты труда. Чем выше полученные доходы, тем выше заработная плата. Работник сам может приблизительно рассчитать свою зарплату | Те же, что и у бонусной системы оплаты труда |

| Бестарифная | Для специалистов, работающих в группе и выполняющих сходные функции | Члены группы заинтересованы в повышении зарплаты, а значит, коллективный труд становится более эффективным | Сложно оценить вклад каждого участника группы. Может иметь место «уравниловка» |

| Система с групповым премированием | Для специалистов, работающих в группе, объединенной для выполнения определенного проекта | Те же, что и у бестарифной системы оплаты труда. Специалисты охотнее будут участвовать в новом проекте и помогать друг другу для скорейшего его завершения | Те же, что и у бестарифной системы оплаты труда |

| Оплата труда с премиями за знания и компетенцию | Для специалистов, работа которых требует специальных знаний, навыков и высокого уровня профессионализма | Специалисты материально заинтересованы в повышении профессионального уровня | Не всегда компетенция и знания совпадают с эффективной работой |

В условиях хозяйствования важнейшими задачами БУ труда и заработной платы являются:

• в установленные сроки производить расчёты с персоналом по От (начисление зарплаты и прочих выплат, сумм к удержанию и выдаче на руки);

• Своевременное и точное отражение затрат труда и начисленной От, точный учёт личного состава работников.

• Контроль за правильным применением установленных норм расценок, правильное исчисление сумм От и удержаний из неё, контроль за соблюдением принципа материальной заинтересованности.

• Соблюдение порядка распределения От, затрат труда по счетам производственных затрат, издержек обращения, т.е. обоснованное распределение затрат по объектам учёта.

• своевременно и правильно относить в с/ст продукции, работ, услуг суммы начисленной з/пл и обязательных страховых взносов (ПФ РФ, ФОМС, ФСС РФ);

• собирать и группировать показатели по труду и з/пл для целей оперативного руководства и составления необходимой отчётности, а также расчётов с государственными социальными внебюджетными фондами.

• Своевременное составление отчётности.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 486; Нарушение авторских прав?; Мы поможем в написании вашей работы!