КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вопрос 5. Отчетность кредитных организаций

|

|

|

|

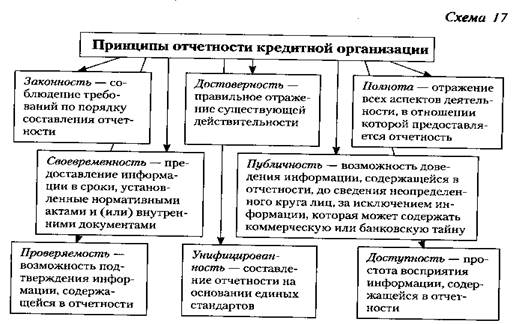

Отчетность - свод данных, характеризующих финансово-хозяйственное положение и деятельность субъекта отчетности и предоставляемый на периодической основе в надзорные органы и (или) иным лицам.

Отчетность осуществляется с учетом следующих принципов и оснований (см. схемы 17, 18).

Одним из видов отчетности юридических лиц является отчетность кредитных организаций.

Банк России устанавливает обязательные для кредитных организаций и банковских групп правила бухгалтерского учета и отчетности, составления и представления бухгалтерской и статистической отчетности (ст. 57 Закона о Банке России).

При этом устанавливаемые Банком России правила применяются в отношении бухгалтерской и статистической отчетности, которая составляется за период, начинающийся не ранее даты опубликования указанных правил.

К видам банковской отчетности можно отнести:

• бухгалтерскую отчетность;

• финансовую отчетность;

• налоговую отчетность;

• статистическую отчетность;

• управленческую отчетность.

Банковская отчетность - свод данных, предоставляемых кредитными организациями на периодической основе в зависимости от вида отчетности органам управления кредитной организации, Банку России, иным уполномоченным органам регулирования и контроля, а также третьим лицам.

|

Значение банковской отчетности заключается, прежде всего, в обеспечении прозрачности финансово-хозяйственного положения и деятельности кредитных организаций. Полная и достоверная информация о финансово-хозяйственном состоянии и деятельности кредитной организации позволяет надзорным органам и в первую очередь Банку России своевременно реагировать на изменения в деятельности кредитной организации, которые могут привести к негативным последствиям, как для самой кредитной организации, так и для ее клиентов, а в целом — для государства и общества.

Наличие системы банковской отчетности позволяет поддерживать стабильность банковской системы государства, что, в свою очередь, является необходимым условием для поддержания доверия вкладчиков и иных клиентов кредитных организаций и, как следствие, — одним из условий предотвращения банковских кризисов.

Бухгалтерская отчетность кредитной организации - свод данных бухгалтерского учета кредитной организации, направляемый в Банк России.

Бухгалтерский учет - упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности (ст. 1 Федерального закона «О бухгалтерском учете»).

Наиболее важным из бухгалтерской отчетности по российским стандартам является годовой бухгалтерский отчет, который составляется за период, начинающийся с 1 января отчетного года и заканчивающийся 31 декабря отчетного года (включительно), по состоянию на 1 января года, следующего за отчетным. Этот документ составляется в валюте Российской Федерации. Порядок составления кредитными организациями годового отчета определен в одноименном указании Банка России от 8 октября 2008 г. № 2089-У.

В состав годового бухгалтерского отчета кредитной организации включаются:

• бухгалтерский баланс за соответствующий год;

• отчет о прибылях и убытках за соответствующий год;

• отчет о движении денежных средств за соответствующий год;

• отчет об уровне достаточности капитала, величине резервов на покрытие сомнительных ссуд и иных активов;

• сведения об обязательных нормативах;

• аудиторское заключение по годовому отчету.

Годовой бухгалтерский баланс является основой для составления всех форм годовой отчетности за отчетную дату. Расхождения между соответствующими показателями годового бухгалтерского баланса и других форм годовой отчетности не допускаются (п. 1.6 указания Банка России «О порядке составления кредитными организациями годового бухгалтерского отчета»).

Годовой бухгалтерский отчет подлежит утверждению годовым собранием акционеров (участников) кредитной организации. Ревизионная комиссия (ревизор) кредитной организации в обязательном порядке проводит проверку годовых отчетов и бухгалтерских балансов общества до их утверждения общим собранием акционеров (участников) кредитной организации. При этом общее собрание участников общества не вправе утверждать годовые отчеты и бухгалтерские балансы общества при отсутствии заключения ревизионной комиссии (ревизора) кредитной организации.

Годовой бухгалтерский баланс подписывается руководителем (единоличным исполнительным органом кредитной организации) и главным бухгалтером кредитной организации.

Годовой отчет должен быть опубликован в течение 10 рабочих дней после проведения годового общего собрания акционеров (участников) кредитной организации, на котором он был утвержден. Годовой отчет и годовой консолидированный отчет публикуются одновременно в одном периодическом печатном издании. В случае опубликования отчетов в разных периодических печатных изданиях опубликование отчетов сопровождается ссылкой на указание названия издания, в котором был опубликован другой отчет, и даты выхода этого издания в свет.

Кредитные организации в течение 3 рабочих дней после даты опубликования годовых отчетов представляют их в территориальные учреждения Банка России по местонахождению кредитной организации.

Финансовая отчетность кредитной организации - свод данных о финансовом и хозяйственном положении кредитной организации и результатах ее деятельности, составляемый по определенным формам и направляемый в Банк России.

В настоящее время в мире не существует единых стандартов финансовой отчетности. Так, в США — это US GAAP, в Европейском союзе — МСФО — IFRS. В настоящее время кредитные организации предоставляют финансовую отчетность как в соответствии с нормативными актами Банка России, так и по международным стандартам финансовой отчетности.

Финансовая отчетность кредитной организации по МСФО — IFRS включает:

• баланс на отчетную дату;

• отчет о прибылях и убытках за отчетный период;

• отчет об изменениях собственного капитала за отчетный период;

• отчет о движении денежных средств за отчетный период;

• примечания, включая краткое описание существенных принципов учетной политики по составлению финансовой отчетности и прочие пояснительные примечания.

Начиная с 1 января 2005 года кредитные организации представляют финансовую отчетность за отчетный период, начинающийся 1 января и заканчивающийся 31 декабря, в территориальные учреждения Банка России, осуществляющие надзор за их деятельностью, в срок до 1 июля года, следующего за отчетным. Финансовая отчетность подтверждается аудиторской организацией. Опубликование финансовой отчетности по МСФО осуществляется по усмотрению кредитной организации.

Банк России рекомендует кредитным организациям публиковать финансовую отчетность, подготовленную в соответствии с МСФО, подтвержденную аудиторской организацией, в отдельных публикациях, средствах массовой информации, на web-сайте кредитной организации в сети Интернет.

Иные виды финансовой отчетности, обязательные для предоставления кредитными организациями в Банк России, содержатся в указании Банка России от 16 января 2004 г. № 1376-У «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации».

Все предусмотренные в данном нормативном акте виды отчетов можно поделить по срокам предоставления их в Банк России: суточная, пятидневная, декадная, месячная, квартальная, полугодовая, годовая и отчетность на нерегулярной основе.

Финансовая и бухгалтерская отчетность используется Банком России — для осуществления анализа деятельности кредитных организаций при выполнении надзорных функций, а руководством кредитных организаций — для анализа результатов деятельности кредитных организаций и возможности принятия управленческих решений.

Управленческая отчетность — свод данных о финансово имущественном положении кредитной организации и ее деятельности, предоставляемый органам управления кредитной организации по формам, предусмотренным внутренними документами кредитной организации.

Спецификой данного вида отчетности является ее «закрытый» характер. Иными словами, данная отчетность не представляется третьим лицам, в том числе и надзорным органам. Назначение данной отчетности — предоставление информации органам управления кредитной организации, как правило, для оценки финансово-хозяйственного положения кредитной организации и принятия управленческих решений относительно дальнейшей деятельности кредитной организации.

Налоговая отчетность кредитной организации - свод данных о налоговых обязательствах кредитной организации, составляемый на основе данных бухгалтерского и налогового учета и представляемый в налоговые органы.

Основу налоговой отчетности составляют налоговые декларации, направляемые кредитными организациями в территориальные подразделения ФНС России в установленные сроки.

Налоговая декларация — письменное заявление налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога (ст. 80 НК РФ).

Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком.

Статистическая отчетность кредитной организации - свод данных о количественной стороне деятельности кредитных организаций по формам, установленным Банком России и Росстатом и в соответствии с официальной статистической методологией.

В нормативных правовых актах Банк России не закрепляет отдельно виды статистической отчетности. Вместе с тем к статистической отчетности следует относить, например: 1) отчет кредитной организации о наличном денежном обороте; 2) отчет кредитной организации об иностранных операциях; 3) отчет кредитной организации по операциям ввоза и вывоза валюты Российской Федерации и др.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 10821; Нарушение авторских прав?; Мы поможем в написании вашей работы!