КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Явное банкротство

|

|

|

|

Финансовая неустойчивость;

Скрытая неплатежеспособность;

Дебиторская задолженность за заказанную, но неоплаченную продукцию. Дебиторская задолженность государства становится причиной роста кредиторской задолженности пред приятия перед поставщиками, персоналом и т.п. Она является не только изъятым из оборота капиталом, но и навязанным предприятию имуществом, которое становится объектом складирования, охраны и составляет значительную долю в налоге на имущество.

Низкий удельный вес денежной составляющей в выручке от реализации продукции в связи с товарообменными операциями.

Несвоевременное поступление выручки при продаже ликвидной продукции.

Низкая конкурентоспособность продукции российских предприятий, которая выражается в низких потребительских характеристиках товаров и в высоких ценах.

Диагностика финансово-экономического состояния позволяет определить общие, типовые и индивидуальные причины попадания предприятий в зону неплатежеспособности.

КЛАССИФИКАЦИЯ ПРИЧИН НЕПЛАТЕЖЕСПОСОБНОСТИ ПРЕДПРИЯТИЯ

Производные высших порядков.

Может оказаться что функция f¢ (x), называемая первой производной, тоже имеет производную (f¢ (x)) ¢. Эта производная называется второй производной функции f (x) и обозначается f¢¢ (x). Если f есть координата движущейся точки и является функцией времени, то мгновенная скорость точки в момент времени t равна f¢ (t), а ускорение равно f¢¢ (t).

Вторая производная также может быть функцией, определенной на некотором множестве. Если эта функция имеет производную, то эта производная называется третьей производной функции f (x) и обозначается f¢¢¢ (x).

Если определена n -я производная f (n)(x) и существует её производная, то она называется (n +1)-й производной функции f (x): f (n + 1)(x) = (f (n)(x))¢.

Все производные, начиная со второй, называются производными высших порядков.

6.1. Общие причины неплатежеспособности

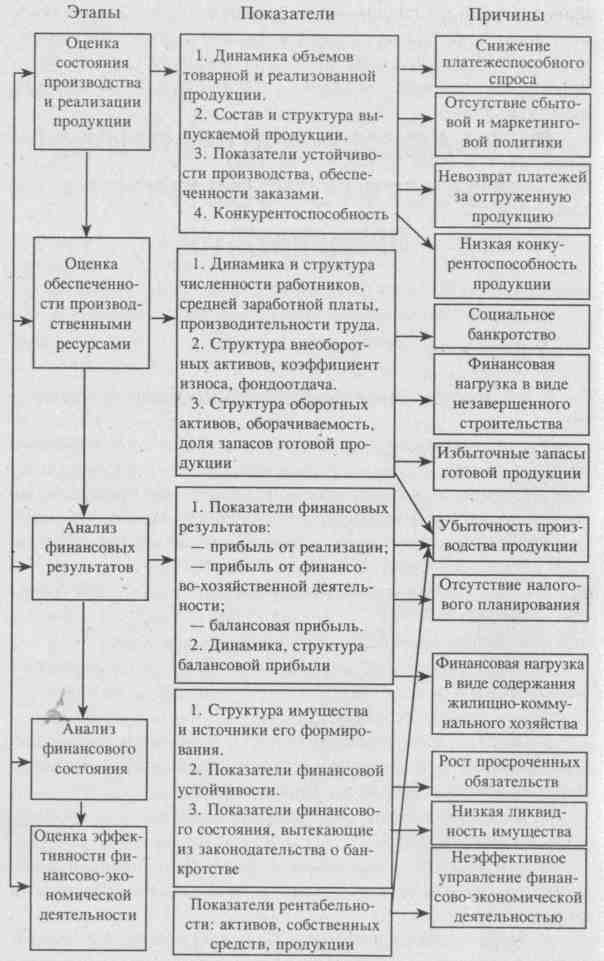

Комплексный подход к диагностике финансово-экономического состояния позволяет определить степень несостоятельности предприятия, которая определяется набором причин неплатежеспособности. Взаимосвязь этапов диагностики финансово-экономического состояния и причин неплатежеспособности, определяемых в процессе оценки, представлена на рис. 12.

К общим причинам неплатежеспособности предприятий, выявленным в результате оценки их финансово-экономического состояния, можно отнести:

Рис. 12. Этапы диагностики причин неплатежеспособности [6]

Зависимость неплатежеспособности предприятия от задолженности государства за заказанную, но неоплаченную продукцию отражает скорректированный коэффициент текущей ликвидности

Зависимость неплатежеспособности предприятия от задолженности государства за заказанную, но неоплаченную продукцию отражает скорректированный коэффициент текущей ликвидности

где АII — итог раздела II, баланса;

ПV — итог раздела V баланса;

∑Рi — сумма объектов государственной задолженности по i-м показателям.

Сумма платежей по обслуживанию задолженности государства перед предприятием (Z) рассчитывается исходя из объемов и продолжительности периода задолженности по каждому из неисполненных в срок обязательств, дисконтированных по ставке рефинансирования Центрального банка России на момент возникновения задолженности:

где Р. — объем государственной задолженности по i-му обязательству;

t — период задолженности по i-му обязательству;

Si — годовая учетная ставка ЦБР на момент возникновения задолженности.

5. Задолженность предприятий перед организациями-монополистами, продающими электроэнергию, газ, тепло, воду. Эта задолженность искусственно завышается за счет неправильного определения заявленной мощности, которая корректируется за месяц до начала квартала. При перерасходе электроэнергии по сравнению с заявленной мощностью предприятие ожидают штрафные санкции. Предприятие в условиях рынка не может точно определить необходимый объем электроэнергии на три месяца вперед, все зависит от оплаты (предоплаты) заказов.

6. Финансовой нагрузкой также являются неиспользуемые производственные, административные и бытовые помещения, которые стали свободными из-за сокращения производства.

На некоторых предприятиях имеются также недостроенные здания и производственные площади, оснащенные сложным и дорогостоящим оборудованием, введенные в интересах обработки целых отраслей. Это имущество вошло по плану приватизации в баланс предприятия при акционировании. Расходы по амортизации этих площадей, оплате налогов на имущество, платежей по их отоплению и освещению ложатся тяжелой нагрузкой на финансовую систему предприятия. Нередко в себестоимости продукции более 50% составляют накладные расходы, связанные с нефункционирующим имуществом, что часто приводит к образованию убытка от реализации продукции.

На некоторых предприятиях имеются также недостроенные здания и производственные площади, оснащенные сложным и дорогостоящим оборудованием, введенные в интересах обработки целых отраслей. Это имущество вошло по плану приватизации в баланс предприятия при акционировании. Расходы по амортизации этих площадей, оплате налогов на имущество, платежей по их отоплению и освещению ложатся тяжелой нагрузкой на финансовую систему предприятия. Нередко в себестоимости продукции более 50% составляют накладные расходы, связанные с нефункционирующим имуществом, что часто приводит к образованию убытка от реализации продукции.

6.2. Типовые причины неплатежеспособности предприятия

При оценке финансово-экономического состояния ряда неплатежеспособных воронежских предприятий были выявлены часто встречающиеся (типовые) причины неплатежеспособности. К таковым, по нашему мнению, могут быть отнесены следующие:

1. Отсутствие или неправильное ведение платежного календаря — финансового документа, в котором подробно отражается оперативный денежный оборот предприятия. В платежном календаре должно быть представление движения денежных средств по срокам их поступления и использования. При составлении платежного календаря необходимо установить очередность платежей, зависимую от планируемых поступлений таким образом, чтобы обеспечивать к моменту составления бухгалтерской отчетности достаточный уровень коэффициента текущей ликвидности. Для этого необходимо отказаться от существующей практики наращивания месячных объемов обязательств от начала к концу квартала: в течение квартала более равномерно планировать платежи за товарно-материальные ценности, услуги, авансовые платежи по налогам, не допуская накопления задолженности на конец квартала.

2. «Котловой» метод учета затрат на производство и реализацию продукции, который не позволяет проводить дифференцированную оценку различных видов изделий.

3. Внесение в себестоимость реализованной продукции затрат, не связанных с ее производством и продажей, которое приводит к образованию убытков от основной производственной деятельности. Например, отнесение амортизационных отчислений по основным производственным фондам, не участвующим в отчетном периоде в производстве, позволяет не только улучшить финансовый результат предприятия, снизив себестоимость продукции, но и улучшить коэффициент текущей ликвидности.

4. Неэффективное управление имущественным комплексом. На обследованных предприятиях не ведется учет основных средств, позволяющий выделить: функционирующие основные средства; не функционирующие в настоящее время, но имеющие перспективы применения; не функционирующие основные средства, не имеющие перспективы применения вследствие морального старения или прекращения производства продукции, для которой они использовались.

Это находит отражение в амортизационной политике предприятия, в одинаковом подходе к функционирующим и не работающим основным средствам при проведении переоценки.

6.3. Стадии неплатежеспособности предприятия

Определение стадий неплатежеспособности предприятий — заключительный этап комплексной диагностики неплатежеспособного предприятия. На основе отнесения предприятия к той или иной группе неплатежеспособных предприятий разрабатывается его дальнейшая поведенческая стратегия — ликвидация или восстановление и, следовательно, проведение более углубленного анализа, нацеленного на выбранную стратегию.

Как и для финансового анализа, в определении стадий неплатежеспособности предприятий информационной базой является квартальная и годовая бухгалтерская отчетность, собранная за несколько лет. На ее основе рассматриваются показатели финансово-экономического и технико-экономического состояния предприятия, которые изложены ранее. Сравнение этих показателей с нормативными значениями и с данными аналогичных предприятий отрасли позволяет провести качест венную оценку предприятия и установить стадию финансового кризиса, поразившего предприятие.

венную оценку предприятия и установить стадию финансового кризиса, поразившего предприятие.

Выделяют три основные стадии неплатежеспособности предприятия:

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 353; Нарушение авторских прав?; Мы поможем в написании вашей работы!