КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 6. Банковские операции

|

|

|

|

1. Договор банковского вклада (депозита)

2. Договор банковского счета

3. Банковская тайна

4. Кредитный договор и договор займа

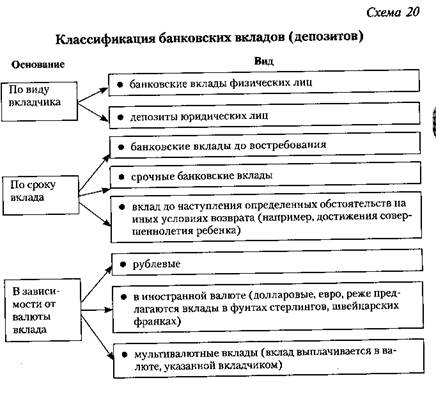

Вопрос 1. Договор банковского вклада (депозита) предполагает, что одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором (ст. 834 ГК РФ).

Договор банковского вклада (депозита) является реальным, односторонне обязывающим и возмездным договором.

Форма договора. Договор банковского вклада должен быть заключен в письменной форме под страхом его ничтожности. Вместе с тем письменная форма считается соблюденной и в случае удостоверения вклада (депозита) в формах, предусмотренных действующим законодательством Российской Федерации. В настоящее время наиболее распространенными формами являются сберегательная книжка, сберегательный (депозитный) сертификат и иные аналогичные документы.

Сторонами договора банковского вклада (депозита) являются банк и вкладчик. Отметим, что в качестве банка в договоре банковского вклада (депозита) может выступать кредитная организация, имеющая лицензию на осуществление банковских операций и являющаяся членом системы страхования вкладов физических лиц в банках на территории Российской Федерации (см. главу 8).

Право на привлечение во вклады денежных средств физических лиц может быть предоставлено вновь регистрируемому банку либо банку, с даты государственной регистрации которого прошло менее двух лет, если:

• размер уставного капитала вновь регистрируемого банка либо размер собственных средств (капитала) действующего банка составляет 3 млрд. 600 млн. рублей;

• банк соблюдает установленную нормативным актом Банка России обязанность раскрывать неограниченному кругу лиц информацию о лицах, оказывающих существенное (прямое или косвенное) влияние на решения, принимаемые органами управления банка (ст. 36 Закона о банках).

Вкладчиком — физическим лицом может выступать несовершеннолетнее лицо, достигшее четырнадцатилетнего возраста. Помимо физического лица вкладчиком может выступать индивидуальный предприниматель или юридическое лицо.

На счет вкладчика денежные средства могут вноситься третьим лицом, в свою очередь вкладчик вправе вносить средства на вклады третьего лица.

Так, внесение денежных средств на вклад третьими лицами возможно во всех случаях, кроме тех, когда в договоре банковского вклада (депозита) существует запрет подобных операций (ст. 841 ГК РФ). При этом предоставление вкладчиком третьему лицу необходимых для внесения денежной суммы данных о своем счете рассматривается законом как выражение вкладчиком своего согласия на получение денежных средств от такого лица. Если вклад вносится на имя третьего лица, то такое лицо приобретает права вкладчика с момента выражения им банку своего намерения воспользоваться правами вкладчика. Таким намерением может выступать предъявление банку первого требования, например, в предоставлении выписки по счету и т.д. До выражения намерений воспользоваться правами вкладчика третьим лицом этими правами может воспользоваться лицо, фактически внесшее денежные средства в банк.

Договор в пользу третьего лица не может быть заключен на анонимное лицо. Подобного рода договоры банковского вклада (депозита) являются ничтожными, так как указание в них идентификационных данных вкладчика обязательно.

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 348; Нарушение авторских прав?; Мы поможем в написании вашей работы!