КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Система показателей информационного обеспечения ит

|

|

|

|

Экономическая информация имеет дискретный характер, т.е. может быть структурирована и представлена как совокупность отдельных единиц информации, взаимосвязанных между собой. Единицы информации во внемашинном информационном обеспечении подразделяются на простые и составные.

Составной называют единицу информации, состоящую из совокупности других единиц информации, ассоциативно (по смыслу) связанных между собой.

Простой, элементарной единицей экономической информации является реквизит, который имеет законченное смысловое содержание и потребительскую значимость (синонимами реквизита являются «поле», «элемент», «атрибут»). Таким образом, реквизит нельзя разделить на более мелкие единицы без разрушения его смысла.

Реквизит — логически неделимая единица информации, отражающая определенные свойства объекта или процесса.

Реквизитам присущи два свойства, важных с точки зрения их обработки:

- отдельно взятый реквизит не может полностью характеризовать экономический процесс или объект;

- отдельный реквизит может входить в состав различных составных единиц экономической информации.

В зависимости от характера отображаемого ими свойства или характеристики экономического объекта реквизиты делятся на реквизиты-признаки и реквизиты-основания.

Реквизиты-признаки отражают качественные свойства экономического объекта, процесса или явления (время и место действия, фамилия, имя, отчество исполнителя, наименование работы и т.д.). Они могут быть выражены в алфавитном, цифровом или алфавитно-цифровом виде. Реквизиты-признаки служат для логической обработки составных единиц, т.е. поиска, сортировки, группировки, выборки и т.д.

Каждый реквизит-признак характеризуется формой (именем) и содержанием:

- форма реквизита представляет собой его наименование (обозначение) в процессах преобразования;

- содержание реквизита — это значение, характеризующее некоторые свойства объекта, явления, процесса в конкретных обстоятельствах.

Например, форма реквизита-признака — «Наименование товара», а содержание — конкретное значение товара — «Персональные компьютеры».

Одному наименованию реквизита может соответствовать множество его значений, которые образуют домен реквизита — «Персональные компьютеры», «Принтеры», «Сканеры» и т.д.

Реквизиты-основания характеризуют количественную сторону процесса или объекта, выраженную в определенных единицах измерения (сумма вклада в рублях, ставка налога в процентах и т.д.). Они чаще всего выражаются в числовой форме. Над ними могут выполняться логические и арифметические операции.

Для исчерпывающей характеристики экономического процесса, объекта или явления необходима определенная совокупность реквизитов, описывающих качественные и количественные свойства отображаемого объекта.

Структурной единицей, состоящей из определенной совокупности реквизитов, характеризующей какой-либо конкретный объект, факт, процесс и т.п. одновременно с количественной и качественной стороны, является показатель.

Показатель — совокупность логически связанных реквизитов-признаков и реквизитов-оснований, имеющая экономический смысл.

Показатель — логическое высказывание, содержащее обобщенную характеристику отображаемого явления. Экономический показатель как составная единица информации включает один реквизит-основание и группу взаимосвязанных с ним и между собой по смыслу реквизитов-признаков. Любой показатель рассматривается как уникальный набор реквизитов-признаков, описывающих реквизит-основание.

Например, показатель «отгрузка в январе 150 персональных компьютеров» несет количественную величину и качественные характеристики этой величины. При этом нужно иметь в виду, что в данном показателе «отгрузка персональных компьютеров» — это реквизит-признак, а «150» — это реквизит-основание. Отображение данного показателя в документе может быть представлено следующим образом:

Документы в экономической деятельности формируются на основе показателей, количество которых, как правило, достаточно значительное. Даже в одной строке документа можно выделить несколько различных по структуре показателей, которые имеют множество значений и рассчитываются по собственному алгоритму. Например, строка в вышеприведенной таблице может быть дополнена реквизитами-основаниями — «Цена за ед., руб.», «Стоимость отгруженного товара, руб.». В этом случае в строке будут представлены три показателя по реквизитам-основаниям — количеству, цене и стоимости.

Структурное преобразование показателя осуществляется различными способами — путем изменения состава реквизитов-признаков для фиксированного реквизита-основания, вычисления нового реквизита-основания и пр. По составу и количеству показателей определяется уровень информативности документа.

В целях упрощения организации процессов обработки, передачи и хранения информации документы могут объединяться в информационные массивы.

Информационные массивы с позиции логической структуры подразделяются на два вида:

- простые, представляющие собой набор данных (документов) одной формы (одного названия) со всеми значениями;

- укрупненные, включающие сочетание наборов данных (документов), относящихся к одной задаче.

Сущность массива выражается через логический смысл и естественную целесообразность его структуры. В системах обработки информации массив является основной структурной единицей, предназначенной для хранения, передачи и обработки информации.

Массивы по определенным признакам могут объединяться в более крупные информационные единицы — информационные потоки, которые используются при решении различных комплексов задач управления.

Информационный поток — это совокупность информационных массивов, в том числе документов, имеющая динамический характер в конкретной управленческой деятельности. Иными словами, информационный поток — группа или совокупность перемещаемых данных, относящихся к какому-то конкретному участку экономических расчетов. Основной задачей информационных потоков является передача управленческому персоналу минимально необходимого объема информации для определения состояния производства и принятия управленческого решения.

Информационные потоки подразделяются на следующие виды:

1. По структуре информационные потоки делятся на однородные и неоднородные. Однородные информационные потоки характеризуются единым видом носителя, единой функциональной принадлежностью, единым видом документационного сопровождения. Неоднородные информационные потоки не отвечают всем указанным требованиям.

2. По периодичности информационные потоки делятся на регулярные, соответствующие регламентированной во времени передаче данных, и оперативные, обеспечивающие связь в любой необходимый момент времени.

3. По объему информационные потоки делятся на мало-, средне- и высокообъемные. Объем информации измеряется количеством символов (алфавитных, цифровых и служебных знаков).

Схемы информационных потоков отражают маршруты движения информации и ее объемы, места возникновения первичной информации и использования результатной информации. За счет анализа структуры подобных схем можно выработать меры по совершенствованию всей системы управления предприятием. Построение схем информационных потоков, позволяющих выявить объемы информации и провести ее детальный анализ, обеспечивает:

• исключение дублирующей и неиспользуемой информации;

• классификацию и рациональное представление информации.

При этом должны тщательно рассматриваться вопросы взаимосвязи движения информации по уровням управления. Следует выявить, какие показатели необходимы для принятия управленческих решений, а какие нет. К каждому исполнителю должна поступать только та информация, которая необходима ему для выполнения своих профессиональных обязанностей.

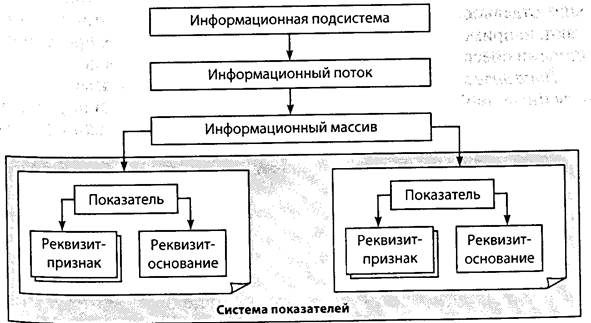

Совокупность информационных потоков, относящихся к той или иной функции управления, образует информационную подсистему. В свою очередь информационные подсистемы объединяются в единицу самого высокого уровня — информационную систему, которая охватывает всю информацию экономического объекта (рис. 6.2).

Рис. 6.2. Структура внемашинного ИО предприятия

Несмотря на сложную иерархическую структуру экономической информации во внемашинном информационном обеспечении, наиболее важной единицей информации на предприятиях является показатель, так как вся управленческая деятельность в организациях с информационной стороны поддерживается именно показателями, которые определяют содержание управленческих документов и массивов. Вся совокупность показателей, используемых на конкретном предприятии, образует систему показателей, которую поддерживает как внемашинное, так и внутримашинное информационное обеспечение.

Система показателей состоит из исходных, промежуточных и результатных показателей, которые собираются, преобразуются и выдаются для целей обеспечения деятельности управленческого персонала. Система показателей отражает различные функции управления, связанные с прогнозированием, планированием, организацией оперативного управления, учетом и анализом, контролем и регулированием, принятием управленческих решений.

В системе показателей предприятия выделяют достаточно большое количество видов показателей, к основным из которых можно отнести: учетные, отчетные, аналитические, контрольные, нормативно-справочные, показатели эффективности менеджмента предприятия. При этом многие показатели могут носить комбинированный характер, т.е. в одном случае они могут относиться к учетным, но использоваться также для аналитической деятельности и т.д.

Учетные показатели. Принятие управленческих решений основывается на отборе, обработке и анализе показателей оперативного, бухгалтерского и статистического учета.

Показатели оперативного учета формируются в первичных документах из информации, получаемой путем текущего наблюдения и контроля за отдельными хозяйственными операциями в ходе их непосредственного осуществления. Особенностью таких показателей является то, что они дают оперативные сведения об отдельных хозяйственных фактах, тесно связаны с проверкой выполнения оперативных плановых заданий и обеспечивают получение необходимых данных для оперативного руководства сразу вслед за совершением хозяйственных операций. Показатели оперативного учета формируются в цехах, бригадах, на рабочих участках, а также различными службами, отделами предприятия (плановым, финансовым, сбыта, кадров и др.) и отражают такие операции, как контроль выполнения договоров поставщиками и покупателями, пооперационный учет движения деталей в производстве, выполнение норм выработки рабочими и др.

Некоторые показатели оперативного учета используются не только непосредственно на предприятиях, но и в их вышестоящих организациях и могут обобщаться в масштабе отраслей экономики в виде отдельной оперативной отчетности. Из этой отчетности получают, например, сведения об объеме выпуска и качестве продукции, степени обеспеченности сырьем, ходе уборки урожая и др.

Показатели бухгалтерского учета обобщают отражаемые хозяйственные процессы предприятия и формируются в том порядке, в каком они совершаются. Каждый бухгалтерский показатель подтверждается первичным документом, что придает бухгалтерским данным особую доказательную силу.

Статистические показатели формируются на основе данных оперативного и бухгалтерского учета. Обобщенные статистические показатели включают информацию об объемах и динамике выпуска продукции, производительности труда, закономерностях развития заработной платы, товарооборота, использовании средств на материальное стимулирование труда и др.

Все виды показателей учета, применяемые на предприятиях, между собой тесно взаимосвязаны, отражают состояние предприятия На определенный временной период (месяц, квартал, год) и взаимно дополняют друг друга в процессе формирования отчетности.

Отчетные показатели ориентированы на предоставление заинтересованным сторонам информации о финансовом положении предприятия, результатах его хозяйственной деятельности, прибыльности (убыточности), перспективах развития и т.д. Отчетные показатели получаются путем обработки учетных данных. Например, показатели сводной бухгалтерской отчетности, показатели баланса предприятия и т.д.

Показатели сводной бухгалтерской отчетности служат источником информации для руководства предприятием. Они широко используются для анализа хозяйственной деятельности организаций, в процессе которого выявляются неиспользованные резервы для дальнейшего повышения эффективности функционирования предприятия.

Показатели баланса отражают наличие финансовых средств у предприятия на определенную дату и подразделяются на две части:

- актив, где показатели группируются по составу и размещению финансовых средств;

- пассив, где формирование показателей происходит по месту их возникновения.

Аналитические показатели являются основой проведения анализа функционирования предприятия на базе показателей отчетности. Анализ хозяйственной деятельности играет важную роль в системе управления предприятием. Он тесно связан со всеми функциями управления, позволяет определять экономическую эффективность производственно-сбытовой деятельности организации за отчетный период, а также направления ее дальнейшего развития. Среди аналитических показателей выделяют показатели внешнего и внутреннего анализа.

Показатели внешнего анализа дают сведения об имущественном состоянии предприятия, его финансовой устойчивости и платежеспособности, использовании капитала и рентабельность, изменении финансового состояния за отчетный период, распределении прибыли и т.д.

Показатели внутреннего анализа характеризуют финансово-хозяйственную деятельность предприятия — прибыль, оборачиваемость капитала, анализ структуры капитала, ликвидность, конкурентоспособность, издержки обращения и т.д.

Контрольные показатели формируются на основании сравнения плановых и фактических показателей, выявления отклонений по трудовым, финансовым ресурсам, продукции, производству и т.д.

Нормативно-справочные показатели включают различные нормы и нормативы, разработанные в рамках самого предприятия — нормативы затрат времени, нормативы удельных расходов сырья и материалов и т.д. Данная система показателей дополняется различными справочно-нормативными показателями, действующими в целом по стране или в отрасли: нормы амортизационных отчислений, ставки налогов и т.д.

Показатели эффективности менеджмента предприятия включают обобщающие показатели, характеризующие конечный результат функционирования предприятия — объем производства, прибыль, рентабельность, а также частные показатели использования отдельных видов ресурсов — труда, инвестиций, основных фондов и т.д. Все данные показатели можно подразделить на два вида — количественные, к которым относится экономия трудоемкости и стоимости, а также качественные, которые отражают состояние социальной эффективности — повышения научно-технического уровня производственных процессов, повышение квалификации персонала и т.д.

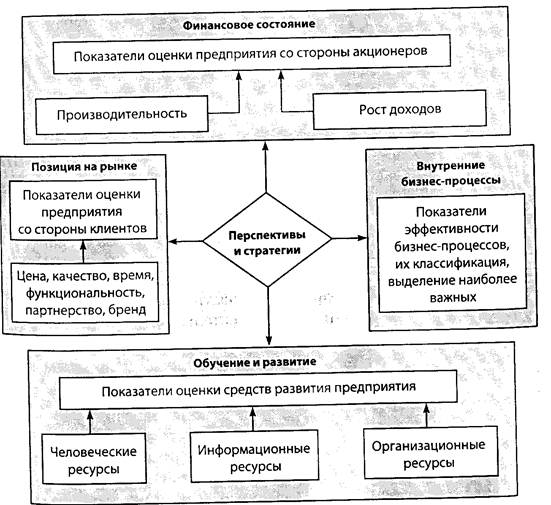

Система показателей предприятия играет ключевую роль в выборе стратегии развития фирмы, ее эффективного функционирования. В связи с этим был выработан новый подход к разработке и внедрению основных показателей деятельности предприятия, который получил название «Система сбалансированных показателей — ССП (Balanced Score Cards — BSС)».

В начале 1990-х гг. профессор бизнес-школы при Гарвардском университете Роберт Каплан и американский консультант по вопросам управления Дэвид Нортон разработали новый подход к стратегическому управлению. Свой метод они назвали системой сбалансированных показателей (ССП). Они доказали, что традиционные финансовые учетные показатели, такие как окупаемость вложений и период окупаемости, давали незаконченную и устаревшую картину результатов деятельности бизнеса, которая мешала созданию долгосрочной пользы для предприятия. Выявив слабые места и неопределенности в предшествующих управленческих подходах, в своей новой методике авторы предложили четкое описание того, что нужно измерять, чтобы сбалансировать финансовую деятельность компании.

ССП — это система управления, которая позволяет фирме четко сформулировать свою стратегию и воплотить ее в жизнь. Она обеспечивает обратную связь между внутренними бизнес-процессами и внешними показателями. Каплан и Нортон описывают новые идеи ССП следующим образом: «ССП поддерживает традиционные финансовые показатели. Однако финансовые параметры лишь отражают ход предшествующих событий, они дают адекватное описание для компаний эпохи промышленного производства, для которых инвестиции в долговременные программы и в развитие взаимоотношений с клиентами не были существенны. Но эти финансовые показатели неадекватны для управления деятельностью компаний эпохи информационных технологий, компаний, которые добиваются будущих результатов, вкладывая средства в клиентов, поставщиков, сотрудников, бизнес-процессы, технологию и инновации».

Суть ССП-подхода заключается в том, что для обоснованной оценки деятельности предприятия недостаточно рассматривать только ее финансовые показатели. В рамках ССП предприятие должно рассматриваться и оцениваться в четырех направлениях (рис. 6.3):

- финансовое состояние (общепринятые показатели);

- позиция предприятия на рынке (число клиентов, доля рынка и т.д.);

- внутренние бизнес-процессы (насколько они настроены и эффективны);

- обучение и развитие предприятия.

Рис. 6.3. Система сбалансированных показателей предприятия

Объективные и легко измеримые показатели должны позволять руководству планировать и контролировать деятельность предприятия в соответствии с утвержденной стратегией развития фирмы.

При этом система сбалансированных показателей должна характеризовать по наиболее важным параметрам деятельность предприятия в целом, его каждое структурное подразделение и каждого сотрудника. В свою очередь, в соответствии с утвержденными значениями показателей системы, руководители подразделений и сотрудники предприятия несут ответственность за их выполнение.

В настоящее время существует несколько основных подходов к системе показателей предприятия:

Balanced Score Cards — Система сбалансированных показателей по классической методологии Р. Нортона и Д. Каплана объединяет в единую систему набор показателей из четырех функциональных областей управления предприятием — финансы, отношения с клиентами, обучение, внутренние бизнес-процессы. В BSC показатели всех областей балансируются путем придания каждому показателю определенного веса с целью отражения их вклада в достижение стратегических целей предприятия. Кроме того, показатели балансируются также и путем отражения разнообразных сторон деятельности подразделений и отдельных сотрудников.

Key Performance Indicators (KPI) — система ключевых показателей состоит из набора показателей, отражающих эффективность деятельности предприятия, его подразделений, а также отдельных сотрудников, которые несут ответственность за их исполнение. Как правило, система KPI увязывается с системой мотивации, в которой уровень материальной компенсации руководителей подразделений и сотрудников определяется на основе достигнутых ими значений своих показателей.

Модифицированные версии ССП отличаются от классического подхода в использовании альтернативных классификаций функциональных областей и содержащихся в них показателей.

В целом для успешной работы предприятия система сбалансированных показателей должна базироваться на ряде основополагающих критериев:

- показатели должны трансформировать стратегию предприятия в краткосрочные задачи текущей деятельности;

- показатели должны полностью отражать все ключевые аспекты деятельности предприятия;

- количество показателей должно быть минимальным;

- показатели и процедуры их расчета должны быть понятны сотрудникам предприятия.

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 2185; Нарушение авторских прав?; Мы поможем в написании вашей работы!