КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Политика управления оборотным Капиталом

|

|

|

|

Оборотным капитал – часть К, которая вложена в создан Об Аов.

Политика управления Об К включает:

1) определен достаточн размера и рацион структ Об Аов

2) определен оптим структ источн финансир Об Аов

1) Для определения достат уровня Об А следует иметь ввиду, что Об А, с 1 стороны, должны обеспечить ликвидность баланса, а => платежеспос предпр-ию.

С другой стороны, они должны эффективно использоваться.

Ликвидность баланса м.б. оценена показателями:

Ктек ликв = Об А / КО

ЧОК (чист оборотн капит) = ОбА – КО

Чем больше превышен ОбА над КОбязат, тем меньше риск потери ликв-ти.

риск

ЧОК

Поскольку ОбА явл наиб ликвидной частью всех Аов, то для повышения ликв-ти баланса следует увеличивать размер ОбА.

Эффективность использования ОбА м.б. оценена с помощью показателей оборачиваемости и рентабельности

Ооб а = В / ОбА

Рентаб об а = Приб / ОбА *100%

Таким образом, для повышен эффективности использован ОбА следует стремиться к их сокращению, сохраняя Выр и Приб.

На эффект-ть деят-ти предпр отрицат влияют как недост, так и избыт ОбА.

Взаимосв между величиной Приб и размера ОбА м.б. представлена так:

Приб

Приб макс

ОбА

ОбА оптим

Существ определен оптим размер ОбА, при котор Приб максимальна

Если ОбА недост-но, то возникают сбои в пр-ве, в продажах и тем самым снижается Прибыль.

Избыт размер ОбА приводит к тому, что часть их не исп-ся, а => снижается эффективность.

Таким образом, при управлении ОбА существует противоречие между ликв-тью и эффективностью. Следует найти компромисс. Для этого необходимо решить 2 задачи:

- обеспечен платежеспос-ти (достаточн уров ОбА)

- обеспечен приемлемого объема и структ ОбА с точки зрения эффективности их использования

При этом следует иметь ввиду, что разл виды ОбА имеют разн степень ликв-ти, а также по-разному влияют на эффективность деят-ти предпр.

Например, если увеличение ОбА происх за счет накопления залежалых Запасов, безнад ДЗ, то это не увелич ликв-ть и отрицат сказ-ся на эффективности. Увеличен Запасов сырья ведет к увеличен текущих затрат, а увеличен ГП может обеспечить рост Выр и Приб.

Риск потери ликвидности и снижен эффективности м.б. левосторонним или правосторонним в соотв со структ бух баланса

Левосторонний риск обусловлен изменениями в текущих Аах:

1. Запасы

Избыток запасов свидет о чрезмерн отвлечен денег из оборота, ведет к увеличен текущ затрат. Недост запасов приводит к сбоям в пр-ве

2. Деб Зад-ть

Избыточная ДЗ также ведет к отвлечен ср-тв из оборота. Низкая ДЗ может свидет-ть о жестк требов предоплаты, что может привести к потере покупат, снижен объемов продаж и выручки

3. Ден Ср-ва

Недостаток – наруш-ся платежеспос, избыток – деньги не работают (упущен выгода)

Правосторонний риск обусловлен изменен в текущ Пах:

1. Чрезмерно большая Кредит Зад-ть

М.б. связ. с излишн Запасами, просрочен Деб Зад и ведет к потере платежеспос-ти

2. Неоптим соотношен между долгоср и краткоср кредитами может привести к доп расходам

2) Определен оптим велич источн финансир ОбА

Ист финансир ОбА можно раздел на:

- постоян – долгоср

- времен – краткоср

Постоян Кл включает:

* собств К

* Долгоср обязат-ва

Важно, какая часть ОбА покрыв-ся за счет постоян Кла, а значит пост нах-ся в распоряжен предпр. Остальная часть ОбА покр за счет краткоср обязат-тв.

В сост ОбА можно выдел 2 части:

1) постоян ОбК (системная часть) – ОбА1

2) перемен ОбК (варьирующая часть) – ОбА2

Постоян ОбК – это мин-ые ОбАвы, которые всегда д.б. в распоряжении предприятия для обеспечания непрер-ти его деят-ти

Перемен ОбК – дополнит-ые ОбА, которые требуются в пиковые периоды, в качестве сезон запасов и т.п.

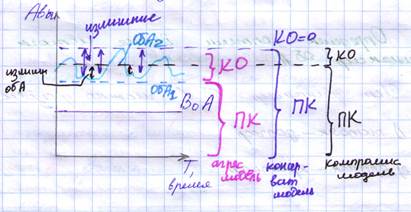

В зависимости от того, какая часть ОбА покрывается за счет постоян Кла, различают модели финн управления ОбА-ми:

1) Агрессивная модель

Пост Кл покрывает ВоА и системн часть оборотных

Варьирующая часть покр-ся за счет краткоср обязат-тв

ПК = ВоА + ОбА1

КО = ОбА2

ЧОК = ОбА1= (ОбА – КО)

При такой модели риск потери ликв-ти велик, но зато высока эф-ть использ ОбА, так как не бывает излишних.

2) Консервативная модель

Пост К покрывает все Авы предпр-ия, КО отсутств

ПК = ВоА + ОбА

КО = О

При такой модели риск потери ликв-ти практич отсутств, но при этом низка эф-ть использ ОбА, потому что очень часто имеются излишние

3) Компромиссная модель

Пост К покрывает Внеоб А, системн часть и половну варьирующей части ОбА. Ост половина покрывается краткоср обязат-вами

ПК = ВоА + ОбА1 + ½ ОбА2

КО = ½ ОбА2

ЧОК = ОбА1 + ½ ОбА2

При такой модели в отд моменты имеются излишние ОбА, что снижает эф-ть их использ-ия, но это плата за поддержан ликв-ти на достаточн уровне.

Достигается компромисс между ликвидностью и эффективностью.

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 330; Нарушение авторских прав?; Мы поможем в написании вашей работы!