КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учёт расчётов с подотчётными лицами

|

|

|

|

ЛЕКЦИЯ 5

Цель лекции: ознакомиться с особенностями организации учета расчетов с подотчетными лицами в 1С:Бухгалтерии.

Общие положения

Для учета расчетов с подотчетными лицами в бухгалтерском учете используется счет 71 "Расчеты с подотчетными лицами".

К этому счету по умолчанию открыто два субсчета - 71.01, по которому учитываются операции в рублях, и 71.21 для учета операций в валюте. По счету 71 и его субсчетам аналитический учет ведется в разрезе сотрудников организации.

Подотчетное лицо - это сотрудник организации, который получил деньги на какие-то нужды. Это могут быть средства на командировочные расходы (один из наиболее частых поводов выдачи подотчетных сумм), деньги для приобретения товаров или материалов.

Выдача денежных средств подотчет

Выдача подотчетных денежных сумм выполняется с помощью уже известного вам РКО. Помимо РКО денежные средства могут быть переведены подотчетному лицу с помощью платежного поручения или платежного ордера (о них мы поговорим в следующей лекции).

Заполнить документ достаточно просто. Нужно лишь ввести сумму выдаваемых денежных средств в поле Сумма, выбрать во вкладке Реквизиты платежа подотчетника, которому выдаются деньги (поле Подотчетник) и статью движения денежных средств (поле Статья ДДС).

Так же на вкладке Печать нужно заполнить следующие реквизиты:

| Выдать: | ФИО лица, которому выдаются средства по РКО; |

| Основание: | Основание для выдачи, например, приказ о направлении работника в командировку; |

| Приложение: | Здесь перечисляется список дополнительных документов, например - заявление работника о направлении его в командировку; |

| По: | Здесь указываются реквизиты документа, удостоверяющего личность, по которому будут выдаваться денежные средства. |

Здесь выполнена запись по дебету счета 71 и по кредиту счета 50.

Выписка РКО для выплаты денег подотчетному лицу ничем особенным не выделяется. Самое интересное начинается тогда, когда подотчетник возвращается в организацию с рассказом о том, как он потратил подотчетную сумму. Этот рассказ, подкрепленный оправдательными документами, называется авансовым отчетом.

Результат распоряжения подотчетной суммой: авансовый отчет

Подотчетные суммы выдаются на определенные цели, и когда выполнение этих целей будет подтверждено соответствующими документами, средства списываются с дебета счета 71. Например, если денежные средства выдавались на командировку, связанную с деятельностью организации (предположим, для выполнения договоренностей по заключенным договорам.) - средства со счета 71 можно списать на счет 26. Если подотчетное лицо занималось закупкой материалов - логично будет отнести эти расходы на счет 10. Расходы можно учесть и на счете 97 "Расходы будущих периодов" в том случае, если командировка была связана с заключением договоров. Учтенные на счете 97 расходы будут приняты к учету лишь тогда, когда наступит учетный период, к которому относится заключенный договор.

Авансовые отчеты подотчетных лиц вводятся в систему документом, который так и называется - Авансовый отчет. Его можно найти по адресу Касса > Авансовый отчет.

Рассмотрим порядок заполнения документа. Заполнение реквизитов шапки документа выглядит достаточно очевидным. Единственное, на что следует сейчас обратить внимание - это реквизит Склад. Он нужен в том случае, если подотчетное лицо занималось покупкой ТМЦ, которые, в итоге попали на склад, заданный данным реквизитом.

Документ имеет несколько табличных частей. Рассмотрим их заполнение. В табличной части Авансы отражается сумма авансов, полученных подотчетным лицом. В частности, в данной табличной части вносится информация об РКО, которым были выданы денежные средства. Причем, помимо РКО в данном табличном поле может отражаться информация либо о платежном ордере на списание денежных средств, либо об исходящем платежном поручении, либо - о расходном кассовом ордере. Ранее мы подробно не рассматривали заполнение полей, которые требуют указание типа содержимого перед выбором.

В нашем случае деньги выплачивались с помощью РКО, его мы и выбираем при указании типа данных. После этого в поле появятся кнопки для выбора элемента (в частности, кнопка с тремя точками), где мы выберем тот РКО, которым оформлялась выдача денег.

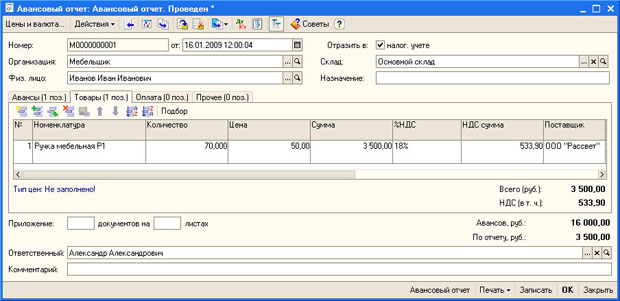

Давайте рассмотрим расходы, которые Иванов И.И. собирается отразить в авансовом отчете (суммы здесь приведены условные - в реальности, например, размер суточных определяется особым образом - обычно, в соответствии с приказом руководителя организации или по существующим нормам):

1. Стоимость проезда из г. Ростова-на-Дону в город Х - 1250 руб., в т.ч. НДС 18% (подтверждающий документ - билет №12345);

2. Стоимость проезда из г. Х в г. Ростов-на-Дону - 1300 руб., в т.ч. НДС 18% (подтверждающий документ - билет №32322);

3. Стоимость остановки в гостинице 5000 руб., в т.ч. НДС 18% (подтверждающий документ - счет из гостиницы №23232), выставлена счет-фактура №1 от 16.01.2009;

4. Суточные - 2000 руб.

5. Покупка материалов для нужд организации - номенклатурная позиция Ручки мебельные Р1 70 шт. по 50 руб, стоимость 3500 руб., в т.ч. НДС 18% от поставщика ООО "Рассвет" (на основании Договора №1), счет-фактура №23 от 16.01.2009, материалы поступили на Основной склад.

При покупке услуг с НДС счет учета НДС устанавливается как 19.04 "НДС по приобретенным услугам"

Расходы на приобретение товаров и материалов для нужд организации отражаются на вкладке Товары. Она содержит соответствующую табличную часть, заполнение которой приведено на рис. 5.1.

Рис. 5.1. Авансовый отчет, вкладка Товары

Табличная часть Товары достаточно объемная - так, здесь нужно указать информацию о поставщике, о документе-основании для расхода денежных средств, о наличии счета-фактуры, о счетах учета приобретенных объектов.

Вкладка Оплата содержит сведения об оплатах поставщикам, которые не связаны с приобретением товаро-материальных ценностей.

Вкладка Прочее содержит информацию о прочих затратах подотчетного лица. В частности - о командировочных расходах. Сюда нужно ввести информацию обо всех командировочных затратах, указать документы-основания для принятия затрат к учету, так же информацию о контрагентах, о счетах-фактурах, о ставке НДС, а так же - о счетах затрат, на которые следует относить приведенные в табличной части затраты с указанием необходимой аналитики, а так же счет учета НДС (в нашем случае это субсчет 19.04). В нашем случае все затраты были отнесены на счет 26 "Общехозяйственные расходы" в бухгалтерском учете и на счет 26.02 "Косвенные общехозяйственные расходы" в налоговом учете.

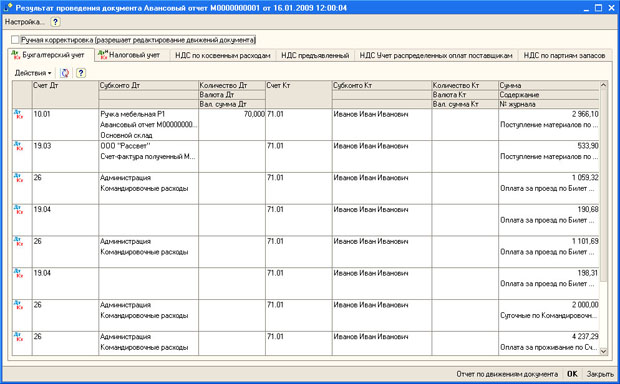

После проведения документ формирует необходимые проводки. В частности, делаются записи по дебету счетов, на которые относят расходы и по кредиту счета 71. (рис. 5.2).

Рис. 5.2. Результат проведения документа Авансовый отчет

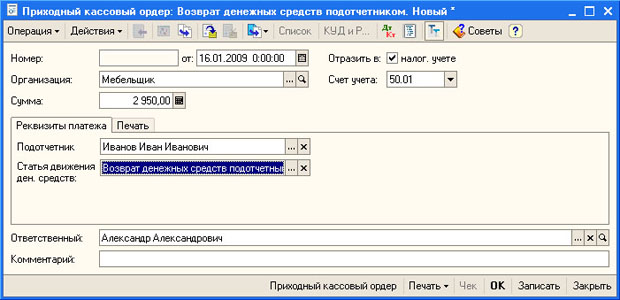

Обратите внимание на то, что под отчет было выдано 16000 рублей, а израсходовано 13050 рублей. Сотрудник остался должен организации 2950 рублей. Для того, чтобы погасить задолженность, он может внести их в кассу организации. Оформим ПКО на сумму 2950 руб. Зададим тип ПКО как Возврат денежных средств подотчетником и соответствующим образом (рис. 5.3) заполним документ.

Рис. 5.3. Возврат денежных средств подотчетным лицом

Теперь сформируем отчет по счету 71 для того, чтобы проверить состояние расчетов с подотчетным лицом. Для этого выполним команду Отчеты > Анализ счета. В появившемся окне отчета установим диапазон дат, за который мы хотим получить отчет (16.01.2009 - 16.01.2009), выберем счет, по которому хотим формировать отчет (71.01), укажем организацию (Мебельщик). Если необходимо получить отчет в разрезе отдельных сотрудников, которым выдавался аванс, то для этого нажмем на кнопку Настройка, которая находится в панели инструментов отчета, в появившемся окне перейдем на вкладку Детализация счета, и там, в табличном поле По субконто, добавим новый элемент - Работники организаций. Нажмем ОК в окне настроек и, перейдя в основное окно отчета, нажмем на кнопку Сформировать.

ЛЕКЦИЯ 6

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 583; Нарушение авторских прав?; Мы поможем в написании вашей работы!