КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Особенностью денежно-нетоварного оборота является то, что он опосредует рынки кредитных ресурсов и ценных бумаг

|

|

|

|

К сведению: Чем больше удельный вес безналичного денежного оборота в совокупном платежном обороте, тем эффективнее он организован, более эластичен, подвержен прогнозированию, менее инфляционен, более прозрачен.

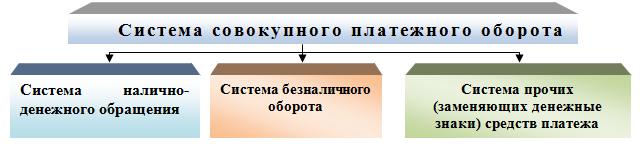

Экономические отношения, складывающиеся между субъектами совокупного платежного оборота, образуют единую систему.

Система совокупного платежного оборота представляет собой взаимосвязь различных элементов и организационных форм движения денег и инструментов денежного рынка, обслуживающих экономические отношения в обществе (рис. 1).

Рис. 1. Система совокупного платежного оборота

Состав и структура совокупного платежного оборота классифицируются следующим образом.

В зависимости от форм функционирующих в совокупном платежном обороте денегразличают:

1)безналичный денежный оборот;

2)налично-денежное обращение.

Центральное место в этой системе занимает безналичный оборот.

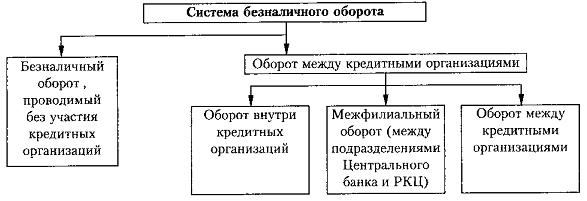

Безналичный оборот — оборот денег, в котором они выполняют функцию средства платежа.

Обслуживается безналичный оборот банковскими депозитами, деньгами на расчетных, текущих, бюджетных счетах с использованием платежных поручений, платежных требований-поручений, платежных требований, инкассовых поручений, чеков, аккредитивов, банковских карточек.

Каналами движения денег безналичного оборота является оборот между:

· юридическими лицами;

· юридическими лицами и кредитными организациями;

· юридическими лицами и государственными организациями;

· физическими лицами и государственными организациями (налоги, получение денег из бюджета).

Объем безналичного оборота связывают с товарной массой национальной экономики, масштабом цен, степенью развитости распределительных и перераспределительных отношений в финансовой системе.

Безналичный оборот измеряется в денежных единицах.

Система безналичного оборота представлена на рис. 2.

Рис. 2 Система безналичного оборота

Налично-денежное обращение — часть денежного оборота, относящаяся к обращению наличных денег, выполняющих функции средства обращения и средства платежа.

Налично-денежное обращение обслуживается банкнотами, казначейскими билетами и монетами.

Налично-денежное обращение применяется при обороте товаров и услуг, а также платежей, не связанных с оборотом товаров и услуг (по оплате труда, премий, пособий, пенсий, страховых компенсаций, коммунальных платежей).

Каналами движения денег наличного обращения является кругооборот между:

· физическими лицами и хозяйствующими субъектами (организациями);

· физическими лицами;

· физическими лицами и государством;

· хозяйствующими субъектами (организациями) и государством.

По экономическому признаку наличные платежи бывают:

· по товарным сделкам;

· по нетоварным сделкам (платежи в государственный бюджет, налоги);

· по ссудным операциям;

· по страховым долгам;

· по ценным бумагам.

Налично-денежное обращение не имеет конкретного измерения, а характеризуется денежными параметрами:

· денежной массой;

· скоростью обращения денег;

· денежным мультипликатором.

В зависимости от характера экономических отношений различают:

· денежно-товарный оборот — платежи за товары и услуги и платежи по нетоварным операциям юридических и физических лиц;

· денежно-кредитный оборот — отношения по поводу предоставления и погашения кредита;

· денежно-финансовый оборот — отношения по поводу формирования и распределения средств бюджета; покупка и продажа различных финансовых обязательств;

· валютный оборот — оборот национальной валюты. Расчеты государств иностранной валютой (и его субъектов) друг с другом; операции по продаже и покупке иностранной валюты.

В зависимости от субъектов отношений, участвующих в совокупном платежном обороте,различают:

- оборот между физическими лицами;

- оборот между юридическими лицами;

- оборот между физическими и юридическими лицами;

- оборот между кредитными организациями, физическими и юридическими лицами;

- оборот в пределах кредитной организации (межбанковский оборот);

- оборот между центральным банком и кредитными организациями. Система совокупного платежного оборота включает некоторые организационные и регулирующие элементы.

К организационным элементам относятся принципы организации совокупного платежного оборота, виды счетов, открываемых участникам платежного оборота, источники и способы платежа, виды и формы платежей, методы определения рисков, организация документооборота и др.

К регулирующим элементам относится законодательная и нормативная база: общие законы и специальные нормативные акты, обслуживающие совокупный платежный оборот. Например, общие законы: Гражданский кодекс Российской Федерации, законы «О банках и банковской деятельности», «О Центральном банке Российской Федерации (Банке России)»; специальные регулирующие акты: Положение Банка России от 3 марта 2003 г. № 2-П «О безналичных расчетах в Российской Федерации».

Структура платежных средств зависит от видов технологии и количества проведенных платежей различными системами. В целом общий объем платежей, проходящих, например, через расчетные небанковские кредитные организации, составляет не более 1% к общему объему платежей.

Развитие совокупного платежного оборота

Рыночные отношения усиливают действие стоимостных (экономических) и косвенных методов воздействия на совокупный платежный оборот. Система рыночных отношений, пронизывающая весь совокупный платежный оборот и делящаяся на две большие части: денежно-товарный оборот и денежно-нетоварный оборот, — имеет свои особенности. Особенностью денежно-товарного оборота является то, что:

· происходит встречное движение денег и товаров:

· стоимостный (товарный) оборот взаимосвязан с денежным;

· движение денег и товаров необязательно совпадает во времени;

· каждый вовлеченный в оборот денежный знак представляет часть материализованной в товарах стоимости (обладает представительной стоимостью);

· чем меньшую стоимость представляет денежный знак, тем больше денежных знаков функционирует в экономике;

· денежно-товарный рынок подразделяется на рынки предметов труда, средств труда и рабочей силы (рынок производительных сил — факторов производства) и формирует под воздействием спроса и предложения цены, которые оказывают косвенное влияние на цену каждого конкретного рынка факторов производства, которые в то же самое время находятся под влиянием товарных цен (например, цеп на энергетические ресурсы). Все эти факторы могут вызвать отклонение цены в сторону повышения или понижения.

Каждая часть совокупного платежного оборота играет свою роль в системе рыночных отношений, но именно с помощью совокупного платежного оборота создаются материальные предпосылки для функционирования денежно-нетоварного оборота.

С помощью совокупного платежного оборота распределяется согласно совокупному спросу конечный общественный продукт.

В соответствии с потребностями денежно-товарного оборота в рамках совокупного платежного оборота происходит оборот денежных знаков, которые посредством кредитной системы (денежно-нетоварного оборота) могут быть аккумулированы и преобразованы в капитал.

Быстрый перелив капитала из одних сегментов рынка в другие согласно закону спроса и предложения позволяет капиталу менять свои формы, направления, масштабы, выравнивая тем самым норму прибыли и ускоряя процесс расширенного воспроизводства.

Через денежно-финансовый оборот в экономику вливается необходимое количество инвестиций.

Под влиянием совокупного платежного оборота происходят процессы концентрации и централизации капитала и процессов производства.

Национальный рынок включается в мировой экономический рынок, его ценовую конъюнктуру. Интегрируясь в мировую систему, совокупный платежный оборот позволяет повышать экономический потенциал страны.

Законы денежного оборота

Важной проблемой регулирования денежного оборота является задача определения количества денег, необходимых для обращения. Первоначально данный закон трактовался как закон, определяющий количество денег, необходимых для товарного обращения.

Поскольку в процессе обращения товары реализуются по определенным ценам, по данному закону количество денег, во-первых, определяется суммой цен товаров, во-вторых, на это количество влияют не только ценовые факторы, но и скорость обращения денежных знаков, которые в течение непродолжительного времени могут реализовать цену ряда товаров. В данном экономическом законе выражена экономическая зависимость между массой товаров, уровнем их цен и скоростью обращения денег.

Отсюда для функции денег как средства обращения просматривается и другая закономерность: чем быстрее оборачиваются деньги (переходят из рук в руки), тем меньшее их количество необходимо для обращения.

В упрощенном виде этот закон может быть представлен следующим образом:

Kобр= (Ц ×О) / V, (1)

где Kобр.— количество денег, необходимое для обращения;

Ц — сумма всех цен товаров, услуг;

О — объем товаров;

V — скорость оборота одноименной денежной единицы (количество оборотов, которые совершит каждый денежный знак).

Маркс определял количество денег, необходимых для обращения, не только для функции денег как средства обращения, но и для функции денег как средства платежа:

Kобр= (Ц-К+ По- Пвз) / V, (2)

где Kобр. — сумма цен реализованных товаров;

Ц — сумма цен реализуемых товаров;

К — сумма цен товаров, проданных в кредит;

По — сумма платежей по обязательствам;

Пвз — сумма взаимопогашающихся платежей;

V — среднее число оборотов денег как средства обращения и платежа.

Следует учитывать, что данная закономерность была установлена для полноценных золотых монет, количество которых регулировалось стихийно. Если денег было больше, чем действительная потребность в них, то золотые монеты уходили в тезаврацию*, если потребность в них вновь возникала, то золото выходило из сокровища в обращение.

* К сведению: ТЕЗАВРАЦИЯ — (от греч. thesauros — сокровище) 1) изъятие драгоценных металлов, монет и банкнот из обращения с целью накопления, а не получения доходов, в ожидании роста их стоимости или получения прибыли в будущем; 2) накопление драгоценных металлов (в виде слитков, монет, ювелирных изделий) частными владельцами в виде сокровища или страховых фондов. В современных условиях Т. обусловлена, в первую очередь, стремлением застраховать капиталы и сбережения от инфляционного обесценения; 3) создание золотого запаса государства.

Представители количественной теории денег и сторонники монетаристкой концепцииопределяют количество денег, необходимых для обращения, несколько иным путем. Для этого применяется уравнение обмена И. Фишера:

М = (P x Q) / V, (3)

где М — масса денег в обращении;

V — скорость обращения денежных знаков;

Р — сумма цен товаров;

Q — их объем; (Qx Р = У) — номинальный объем ВНП.

По мнению авторов данной концепции, для обращения необходимо такое количество денег, которое позволит реализовать по текущим ценам весь объем произведенных в рамках национальной экономики товаров и услуг.

В современной рыночной экономике используют несколько формул, определяющих объем суммы денег, необходимых для обращения. Одна из них имеет следующий вид:

До= (Тц+ Пс-3вз- Дп- Рив- Оп+ Вп) / СО, (4)

где До — сумма денег, необходимых для обращения;

Тц — сумма цен реализуемых товаров;

Пс — сумма платежей, по которым наступил срок;

3вз — сумма взаимопогашаемых платежей;

Дп — сумма передачи долгов;

Рив — сумма цен товаров, реализованных за иностранную валюту;

Оп - сумма отсроченных платежей:

Вп — сумма векселей, переучтенных центральным банком;

СО — скорость обращения денег.

В рыночной экономике России представленная формула уточняется, числитель формулы корректируется на сумму:

1)векселей, переучтенных в Банке России;

2)товаров, реализованных за иностранную валюту;

3)передачи (зачет) долга* (индоссамент коммерческих (товарных) векселей; внутрибанковский оборот, когда покупатель и продавец имеют счета в одном кредитном учреждении).

* К сведению: Зачет долга (3вз) — списание зачитываемой суммы, взаимных долгов, взаимопогашение платежа, а передача долга (Дп) — перевод денег с одного расчетного счета на другой. При этом деньги выполняют функцию средства платежа, но остаются в качестве долга.

Согласно практике Банка России, скорость обращения рассчитывается на базе следующих формул:

V= ВВП / М, V= ВВП / М1,V= ВВП / М2, (5)

где ВВП — номинальный ВВП.

Из данной формулы вытекает, что скорость обращения денег (денежных знаков, денежной массы) равна соотношению объема ВВП и средней денежной массы (например, за год). При участии в расчетах этих и других многочисленных показателей точно определить количество денег, необходимых для обращения, и скорость их обращения не всегда удается.

Практика показывает, что денежная масса растет быстрее, чем реальный ВВП в текущих ценах в условиях прежней скорости обращения денег. Поэтому необходимо продолжать поиск более обоснованных формул, что может способствовать оптимальному предложению денег, стабилизации национальной денежной единицы, оптимизации темпов инфляции, формированию обоснованной политики, обеспечивающей экономический рост страны.

Характеристика безналичного денежного оборота

Безналичный денежный оборот представляет собой часть денежного оборота, в которой движение денежных средств осуществляется в безналично-денежной форме в порядке перечисления (перевода) денежных средств со счета плательщика в банке на счет получателя, путем зачета взаимных требований, а также с использованием других банковских операций. Движение денежных средств в безналичной форме опосредует смену товарной формы стоимости на денежную, денежной — на товарную, а также процессы распределения и перераспределения средств финансовым и кредитным методами.

Безналичный денежный оборот — это основной вид денежного оборота. На его долю приходится около 80% всех платежей в экономике нашей страны.

Безналичный денежный оборот охватывает: движение общественного продукта; распределение и перераспределение национального дохода; платежи за товары, услуги и выполненные работы; платежи, связанные с формированием доходов бюджета и осуществлением бюджетных расходов; платежи, относящиеся к источникам капитальных вложений; расчеты, связанные с финансированием предприятий; бюджетные, внутриотраслевые, внутрихозяйственные перераспределения денежных средств; получение и погашение банковских ссуд; выплату и использование части денежных доходов населения; другие платежи и поступления. Участниками этих отношений являются организации, в том числе банки и небанковские финансово-кредитные институты, население.

Преимущественное развитие безналичного денежного оборота по сравнению с налично-денежным обращением объясняется как объективными причинами, так и сознательно проводимыми государством мероприятиями с целью создания рациональной системы денежных расчетов и экономии общественных издержек обращения, поскольку скорость движения денег в безналичном денежном обороте значительно выше скорости движения денег в налично-денежном обращении.

Замещение расчетов наличными деньгами безналичными платежами и их рациональная организация в условиях рыночной экономики имеют важное значение для регулирования денежного обращения, образования банковских ресурсов, организации кредитных отношений, контроля за работой предприятий и сокращения издержек обращения, связанных с денежными расчетами.

В безналичном денежном обороте деньги функционируют в качестве средства платежа.Это определяется тем, что перечисления по счетам отделены во времени от движения материальных ценностей, которое они опосредуют, погашение денежных обязательств происходит после их возникновения. При зачете взаимных требований на счетах в банках отражается лишь незачтенная разница — кредитовое или дебетовое сальдо. Однако по счетам, открываемым для ведения зачетов, проводится полностью вся сумма зачитываемых средств, которая включается в объем безналичного денежного оборота.

Безналичный денежный оборот связан с кредитными отношениями, возникающими в процессе замещения действительных денег кредитными операциями. При отсутствии средств на счете плательщика безналичный денежный оборот может осуществляться за счет банковского кредита.

Коммерческие банки России выполняют функцию расчетно-кассового обслуживания клиентов. Все расчеты и кассовое обслуживание клиентов банка совершаются путем списания или зачисления средств на их банковские счета.

Расчетный счет открывается организациям, имеющим самостоятельный баланс и функционирующим в соответствии с правилами коммерческого расчета, а их структурным подразделениям открываются расчетные субсчета и текущие счета. По расчетному субсчету совершаются расчетные операции с безналичными средствами (за исключением зачисления выручки в наличной форме), текущий счет предназначен для операций, связанных с выдачей наличных денег и безналичным перечислением средств во вклады граждан, удержаниями из заработной платы.

На расчетном счете отражаются денежные операции, связанные с текущей хозяйственной деятельностью. Владелец счета имеет право самостоятельно распоряжаться средствами, соблюдая правила расчетов. Остатки средств на расчетном счете организации служат денежным резервом предстоящих платежей. Источниками образования средств на расчетном счете являются главным образом суммы, поступающие от реализации продукции. Средства с расчетного счета организации используют на оплату материальных ценностей, выплату заработной платы и т.п.

Для выполнения ограниченного набора операций юридические лица могут открывать в банках и другие счета. Клиенты самостоятельно выбирают банки для кредитного и расчетно-кассового обслуживания и могут получать весь комплекс банковских услуг в одном или нескольких банках.

Банк хранит денежные средства организаций на их счетах, зачисляет поступающие на эти счета суммы, выполняет распоряжения организаций об их перечислении и выдаче со счетов и о проведении других банковских операций, предусмотренных банковскими правилами и договором.

Платежи организаций в основном проводятся в безналичном порядке со счетов, открытых в банках. При недостаточности средств на счетах устанавливается очередность платежей.

Система безналичных расчетов, как любая система, состоит из ряда элементов. Основными элементами системы безналичных расчетов являются:

· виды расчетных (платежных) документов;

· порядок документооборота;

· принципы организации безналичных расчетов;

· способы платежа;

· формы безналичных расчетов.

Безналичные расчеты осуществляются, как правило, на основе расчетных документов, которые представляют собой распоряжение клиента банку о переводе средств с одного счета на другой или о зачете взаимных требований. Исключением является списание средств со счета плательщика в принудительном порядке (например, по распоряжению судебных органов).

Расчетный документ оформляется на бумажном носителе, в установленных случаях — в электронном виде. Расчетными документами являются:

· распоряжение плательщика о списании денежных средств с его счета и их перечислении на счет получателя средств;

· распоряжение получателя средств (взыскателя) па списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств.

Используются следующие расчетные документы: платежные поручения, аккредитивы, чеки, платежные требования, инкассовые поручения.

С учетом особенностей форм и порядка осуществления безналичных расчетов расчетные документы должны содержать следующие реквизиты:

· наименование расчетного документа;

· номер расчетного документа, число, месяц и год его выписки;· вид платежа,

· наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН);

· наименование и местонахождение банка плательщика, номер корреспондентского счета или субсчета;

· наименование получателя средств, номер его счета, идентификационный номер налогоплательщика (ИНН);

· наименование и местонахождение банка получателя, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета;

· назначение платежа;

· сумму и очередность платежа;

· вид операции;

· подписи уполномоченных лиц и оттиск печати.

Расчетные документы перемещаются между организациями и банками. Такое движение расчетных документов с учетом времени их оформления называется документооборотом.

Расчетные документы действительны к предъявлению в обслуживающий банк в течение 10 календарных дней, не считая дня их выписки. Расчетные документы принимаются банками к исполнению независимо от их суммы. Документы, не оплаченные из-за недостаточности средств на счете клиента, помещаются в картотеку по внебалансовому счету № 90902 «Расчетные документы, не оплаченные в срок». Неисполненные расчетные документы могут быть отозваны из картотеки в полной сумме, частично исполненные — в сумме остатка.

Безналичные расчеты по экономическому содержанию или по характеру операций делят на расчеты по товарным и нетоварным операциям, а по месту нахождения поставщика и плательщика — на иногородние и одногородние.

Принципы организации безналичных расчетов

Безналичный платежный оборот в стране организуется согласно определенным принципам.

Принципы организации расчетов — основополагающие начала их проведения. Соблюдение принципов в совокупности позволяет обеспечить соответствие расчетов предъявляемым требованиям: своевременности, надежности, эффективности.

На этих принципах строятся порядок расчетов, их техническое и документальное оформление, методы предупреждения рисков, а также организация оперативно-бухгалтерской работы участников расчетов. В частности, такими принципами, регулирующими безналичные расчеты во внутреннем обороте России, являются следующие.

Первый принцип: правовая регламентация порядка осуществления безналичных расчетов с целью обеспечения его единообразия — обусловлена ролью этих расчетов. Рыночный оборот, по существу, представляет собой совокупность различных обязательственных отношений, связанных с исполнением определенных обязанностей конкретными должниками в пользу кредиторов. Выполнение обязательств организациями, частными лицами, государством обеспечивается во многом благодаря безналичным расчетам.

К главным законодательным источникам регулирования расчетов относятся: Гражданский кодекс РФ, Гражданский процессуальный кодекс РФ, Арбитражный процессуальный кодекс РФ.

Главный регулирующий орган расчетов — Центральный банк Российской Федерации (Банк России). Согласно Федеральному закону о Центральном банке Российской Федерации одной из целей его деятельности является обеспечение эффективного и бесперебойного функционирования платежной системы. На Банк России возложены следующие функции:

· установление правил, форм, сроков и стандартов осуществления расчетов и применяемых при этом документов;

· координация, регулирование и лицензирование организации расчетных, в том числе клиринговых, систем.

Порядок безналичных расчетов в народном хозяйстве определен в Положении о безналичных расчетах в Российской Федерации.

К сведению: Организация расчетов в той или иной стране во многом обусловлена сложившимися традициями и обычаями делового оборота, а также банковской практикой в использовании различных элементов платежной системы на основе постоянного и единообразного их применения. Так, в США, Канаде, Великобритании, Франции предпочтение отдается дебетовым переводам, в Германии, Нидерландах, Швеции, Бельгии, Японии — кредитовым переводам. В России до революции было широко развито вексельное обращение. В связи с массовостью расчетных операций условия многих из них унифицируются. В настоящее время Банком России установлены единые требования к оформлению расчетных документов и утверждены стандарты этих документов.

Второй принцип: осуществление расчетов преимущественно по банковским счетам.Наличие этих счетов как у получателя, так и у плательщика — необходимая предпосылка расчетов. Безналичные расчеты ведутся юридическими лицами и гражданами через банк, в котором им открыт соответствующий счет. Для расчетного обслуживания между банком и клиентом заключается договор банковского счета — самостоятельный двусторонний (участники имеют как права, так и обязанности) гражданско-правовой договор. Юридическое оформление и функционирование счетов организаций в банке предопределяются действующим порядком создания организаций, их правовым статусом, а также нормативными документами Банка России.

Согласно Ст. 30 Закона РФ от 2 декабря 1990 г. «О банках и банковской деятельности» (ред. от 06.12.2011) в договоре должны быть указаны:

· процентные ставки по кредитам и вкладам (депозитам);

· стоимость банковских услуг и сроки их выполнения, в том числе сроки обработки платежных документов;

· имущественная ответственность сторон за нарушение договора, включая ответственность за нарушение обязательств по срокам осуществления платежей;

· порядок расторжения договора;

· другие существенные условия договора.

Клиенты вправе открывать необходимое им количество расчетных и иных счетов в любой валюте в банках с их согласия, если иное не установлено законодательством. Банки и другие кредитные учреждения для проведения расчетов между собой открывают корреспондентские счета друг у друга (заключается договор корреспондентского счета) и в обязательном порядке — в учреждениях Банка России.

Третий принцип: поддержание ликвидности плательщика на уровне, обеспечивающем бесперебойное осуществление платежей. Соблюдение этого принципа — залог четкого, безусловного выполнения обязательств. Все плательщики (банки и др.) должны планировать поступления, списания средств со счетов, изыскивать недостающие ресурсы (путем получения кредита или продажи активов) с целью своевременного выполнения долговых обязательств.

Четвертый принцип: наличие акцепта (согласия) плательщика на платеж. Данный принцип реализуется путем применения:

· либо соответствующего платежного инструмента (чека, простого векселя, платежного поручения), свидетельствующего о распоряжении владельца па списание средств;

· либо специального акцепта документов, выписанных получателями средств (платежных требований, переводных векселей).

Вместе с тем законодательством предусмотрены случаи бесспорного (без согласия плательщиков) списания средств: недоимок по налогам и другим обязательным платежам — на основании исполнительных листов, выданных судами некоторых штрафов по распоряжениям взыскателей и др.

Пятый принцип: срочность платежа — вытекает из самой сути рыночной экономики, неотъемлемым условием которой является своевременное и полное выполнение платежных обязательств. Значение этого принципа заключается в том, что средства, непрерывно расходуемые на производство товаров, оказание услуг, должны возмещаться за счет платежей покупателей в сроки, предусмотренные заключенными договорами. Сбои в соблюдении сроков платежей ведут к нарушению кругооборота средств и в конечном счете — к платежному кризису. Принцип срочности относится не только ко времени (периоду) оплаты счетов за товары и услуги, но и к составной части этого периода — времени выполнения банками услуг по проведению расчетных операций.

Шестой принцип: контроль всех участников за правильностью совершения расчетов, соблюдением установленных положений о порядке их проведения. Этот контроль подразделяется на предварительный, текущий, последующий, внутренний и внешний контроль. Большую роль в соблюдении данного принципа играет установление согласно ст. 16 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» (ред. от 28.11.2011) публичности бухгалтерской отчетности.

Имеются определенные особенности в проведении контроля со стороны организаций и банков. В частности, банки, выступая посредниками между продавцами и покупателями, налоговыми органами, населением, бюджетом, внебюджетными фондами и др., контролируют соблюдение ими установленных правил расчетов. Руководствуясь интересами обслуживаемых клиентов, особенно необходимостью поддержания устойчивой кредитоспособности организаций, банки нередко, особенно на Западе, принимают на себя весь контроль за проведением расчетов. Так, они осуществляют комплекс услуг по управлению денежной наличностью: составление кассовых смет, инкассацию чеков и счетов дебиторов, тщательный контроль за движением средств и размещением на рынке свободных ресурсов.

С принципом взаимного контроля участников расчетов тесно связан седьмой принцип организации безналичных расчетов во внутреннем обороте России.

Седьмой принцип: имущественная ответственность участников расчетов за несоблюдение договорных условий. Суть этого принципа заключается в том, что нарушения договорных обязательств в части расчетов влекут за собой применение гражданско-правовой ответственности в форме возмещения убытков, уплаты неустойки (штрафа, пени), а также принятие иных мер ответственности. Надлежащий контроль позволяет предотвратить неисполнение обязательств как своих, так и контрагентов, а если они не выполнены последними, практически полностью возместить причиненные убытки и тем самым ослабить негативные последствия. Возможности для этого существенно расширились благодаря совершенствованию законодательства, значительно дополнившего прежние (до перехода к рынку) меры воздействия за невыполнение денежных обязательств.

В связи с формированием основ современного рынка в России было принято большое число законов и подзаконных актов в области расчетных взаимоотношений. Основное место среди них занимают акты, касающиеся усиления имущественной ответственности за нарушение обязательств при осуществлении расчетов. Значительно усилена ответственность за неисполнение денежного обязательства, что закреплено ст. 395 ГК РФ.

Взаимные претензии между плательщиком и получателем средств рассматриваются обеими сторонами без участия банковских учреждений. Спорные вопросы решаются в суде, третейском и арбитражном судах. Претензии к банку, связанные с неисполнением расчетно-кассовых операции, направляются клиентами в письменной форме в обслуживающий их банк, который ведет переписку по этим претензиям с другими банками (при необходимости с участием РКЦ).

Несмотря на предпринимаемые меры, проблема укрепления принципа имущественной ответственности в процессе организации расчетов осталась одной из трудноразрешимых.

Формы безналичных расчетов

Безналичные расчеты проводятся на основании расчетных документов установленной формы с соблюдением соответствующего документооборота.В зависимости от вида расчетных документов, способа платежа и организации документооборота в банке, у плательщиков и получателей средств различают следующие основные формы безналичных расчетов: расчеты платежными поручениями, расчеты по аккредитиву, расчеты чеками, расчеты по инкассо.

Формы безналичных расчетов применяются клиентами кредитных организаций, а также самими банками. Формы безналичных расчетов избираются клиентами банков самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами.

В рамках форм безналичных расчетов в качестве участников расчетов рассматриваются плательщики и получатели средств, а также обслуживающие их банки и банки-корреспонденты. Банки не вмешиваются в договорные отношения клиентов. Взаимные претензии по расчетам между плательщиком и получателем средств, кроме возникших по вине банков, решаются в установленном законодательством порядке без участия банков.

Разнообразие применяемых форм расчетов и принципы выбора той или иной формы расчетов при заключении договоров и сделок зависят от конкретной экономической ситуации в стране и претерпевают значительные изменения при проведении реформ в хозяйственной сфере.

Выбор формы расчетов в основном определяется:

· характером хозяйственных связей между контрагентами;

· особенностью поставляемой продукции и условиями ее приемки;

· местонахождением сторон сделки;

· способом транспортировки грузов;

· финансовым положением юридических лиц.

Выбор форм расчетов должен контролироваться банком на соответствие установленным правилам ведения расчетов.

Банк должен рекомендовать клиентам руководствоваться при установлении форм расчетов необходимостью максимального их ускорения, упрощения документооборота, исключения встречного перераспределения средств между контрагентами.

Расчетные операции по перечислению денежных средств через кредитные организации (филиалы) могут осуществляться с использованием:

1) корреспондентских счетов (субсчетов), открытых в Банке России;

2) корреспондентских счетов, открытых в других кредитных организациях;

3) счетов участников расчетов, открытых в небанковских кредитных организациях, осуществляющих расчетные операции;

4) счетов межфилиальных расчетов, открытых внутри одной кредитной организации.

Денежные средства списываются со счета по распоряжению его владельца или без распоряжения владельца счета в случаях, предусмотренных законодательством и (или) договором между банком и клиентом, на основании расчетных документов в пределах имеющихся на счете денежных средств, если иное не предусмотрено в договорах, заключаемых между Банком России или кредитными организациями и их клиентами. При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований средства списываются по мере их поступления в очередности, установленной законодательством.

Расчеты платежными поручениями

Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в банке. Платежное поручение исполняется банком в срок, предусмотренный законодательством, или в более короткий срок, установленный договором банковского счета либо определяемый применяемыми в банковской практике обычаями делового оборота.

Платежными поручениями могут производиться:

· перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги;

· перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды;

· перечисления денежных средств в целях возврата (размещения кредитов) депозитов и уплаты процентов по ним;

· перечисления денежных средств в других целях, предусмотренных законодательством или договором.

В соответствии с условиями основного договора платежные поручения могут использоваться для предварительной оплаты товаров (услуг) или для периодических платежей.

Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика.

При отсутствии или недостаточности денежных средств на счете плательщика, а также если договором банковского счета не определены условия оплаты расчетных документов сверх имеющихся на счете денежных средств,-платежные поручения помещаются в картотеку по внебалансовому счету № 90902 «Расчетные документы, не оплаченные в срок».

Платежные поручения оплачиваются по мере поступления средств. Допускается частичная оплата платежных поручений из картотеки.

По требованию плательщика банк обязан информировать его об исполнении платежного поручения не позже следующего рабочего дня после обращения-плательщика в банк, если иной срок не предусмотрен договором банковского счета. Порядок информирования плательщика определяется договором банковского счета.

В целях гарантии платежа поставщик может внести в условия сделки акцепт платежного поручения.

Расчеты по аккредитиву

Суть аккредитивной формы расчетов состоит в том, что плательщик поручает обслуживающему его банку произвести за счет средств, предварительно депонированных на счете, либо под гарантию банка, оплату товарно-материальных ценностей по месту нахождения получателя средств на условиях, предусмотренных плательщиком в заявлении на открытие аккредитива.

Аккредитив представляет собой условное денежное обязательство, принимаемое банком-эмитентом по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия исполняющему банку произвести такие платежи.

Банки могут открывать следующие виды аккредитивов:

· покрытые (депонированные) и непокрытые (гарантированные);

· отзывные и безотзывные (могут быть подтвержденными).

При открытии покрытого (депонированного) аккредитива банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива. При открытии непокрытого (гарантированного) аккредитива банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива. Порядок списания денежных средств с корреспондентского счета банка-эмитента по гарантированному аккредитиву определяется по соглашению между банками.

Отзывным является аккредитив, который может быть изменен или отменен банком-эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких-либо обязательств банка-эмитента перед получателем средств после отзыва аккредитива. Безотзывным признается аккредитив, который может быть отменен только с согласия получателя средств. По просьбе банка-эмитента исполняющий банк может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Безотзывный аккредитив, подтвержденный исполняющим банком, не может быть изменен или отменен без согласия исполняющего банка. Порядок предоставления подтверждения по безотзывному подтвержденному аккредитиву определяется по соглашению между банками.

Аккредитив предназначен для расчетов с одним получателем средств.

Условиями аккредитива может быть предусмотрен акцепт уполномоченного плательщиком лица. Получатель средств может отказаться от использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива.

Платеж по аккредитиву производится в безналичном порядке путем перечисления суммы аккредитива на счет получателя средств. Допускаются частичные платежи по аккредитиву.

Срок действия и порядок расчетов по аккредитиву устанавливаются в договоремежду плательщиком и поставщиком.

При аккредитивной форме расчетов полностью соблюдаются все основные правила осуществления расчетов:

· продукция оплачивается после ее отгрузки;

· оплата производится с согласия плательщика, выраженного в данном случае самим фактом открытия аккредитива;

· плательщику предоставляется право отказаться от оплаты, если обнаружены нарушения условий договора;

· аккредитив открывается за счет средств покупателя или кредита банка, если покупатель имеет право на его получение.

Положительной стороной аккредитивной формы расчетов является гарантия платежа. Вместе с тем этой форме расчетов присущ ряд недостатков, которые и предопределили ограниченную сферу ее применения: средства покупателя в сумме аккредитива отвлекаются из его хозяйственного оборота на срок действия аккредитива; замедляется товарооборот, так как поставщик до извещения об открытии аккредитива не может отгрузить уже готовую продукцию и несет дополнительные затраты по ее хранению.

|

|

|

Дата добавления: 2014-01-20; Просмотров: 1294; Нарушение авторских прав?; Мы поможем в написании вашей работы!