КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Автокорреляция в остатках

|

|

|

|

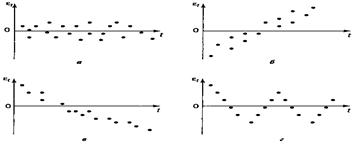

Рассматривая последовательность остатков как временной ряд, можно построить график их зависимости от времени. В соответствии с предпосылками МНК остатки ε t должны быть случайными (рис. 1 а). Однако при моделировании временных рядов нередко встречается ситуация, когда остатки содержат тенденцию (рис. 1 б) и в))или циклические колебания (рис.1 г)). Это свидетельствует о том, что каждое следующее значение остатков зависит от предшествующих. В этом случае говорят о наличии автокорреляции остатков.

Рис. 1. Модели зависимости остатков от времени

а— случайные остатки; б — возрастающая тенденция в остатках;

в - убывающая тенденция в остатках;

г - циклические колебания в остатках

Существуют два наиболее распространенных метода определения автокорреляции остатков. Первый метод - это построение графика зависимости остатков от времени и визуальное определение наличия или отсутствия автокорреляции. Второй метод — использование критерия Дарбина — Уотсона и расчет величины

Соотношение между критерием Дарбина — Уотсона и коэффициентом автокорреляции остатков первого порядка:

Таким образом, если в остатках существует полная положительная автокорреляция и = 1, то d = 0. Если в остатках полная отрицательная автокорреляция, то

= 1, то d = 0. Если в остатках полная отрицательная автокорреляция, то = -1 и, следовательно, d = 4. Если автокорреляция остатков отсутствует, то

= -1 и, следовательно, d = 4. Если автокорреляция остатков отсутствует, то = 0 и d = 2. Следовательно,

= 0 и d = 2. Следовательно,

0 ≤ d ≤ 4.

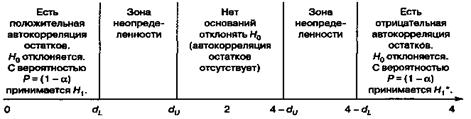

Алгоритм выявления автокорреляции остатков на основе критерия Дарбина - Уотсона следующий. Выдвигается гипотеза H0 об отсутствии автокорреляции остатков. Альтернативные гипотезы Н1 и H* 1 состоят, соответственно, в наличии положительной или отрицательной автокорреляции в остатках. Далее по специальным таблицам (см. приложение) определяются критические значения критерия Дарбина - Уотсона dL и dU для заданного числа наблюдений n, числа независимых переменных модели k и уровня значимости α. По этим значениям числовой промежуток [0;4] разбивают на пять отрезков. Принятие или отклонение каждой из гипотез с вероятностью (1 — α) рассматривается на рис. 2.

Рис. 2. Механизм проверки гипотезы о наличии автокорреляции остатков

Если фактическое значение критерия Дарбина — Уотсона попадает в зону неопределенности, то на практике предполагают существование автокорреляции остатков и отклоняют гипотезу H 0.

Есть несколько существенных ограничений на применение критерия Дарбина — Уотсона.

Во-первых, он неприменим к моделям, включающим в качестве независимых переменных лаговые значения результативного признака, т. е. к моделям авторегрессии. Для тестирования на автокорреляцию остатков моделей авторегрессии используется критерий h Дарбина.

Во-вторых, методика расчета и использования критерия Дарбина — Уотсона направлена только на выявление автокорреляции остатков первого порядка. При проверке остатков на автокорреляцию более высоких порядков следует применять другие методы, рассмотрение которых выходит за рамки данного учебника.

В-третьих, критерий Дарбина — Уотсона дает достоверные результаты только для больших выборок. В этом смысле результаты примера 6.4 нельзя считать достоверными ввиду чрезвычайно малого числа наблюдений n = 7, по которым построена модель регрессии.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 654; Нарушение авторских прав?; Мы поможем в написании вашей работы!