КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Модификации матрицы БКГ

|

|

|

|

Исследования показали, что высокоприбыльный портфель предприятия может быть несбалансированным с точки зрения внутрифирменного перераспределения денежных потоков и, наоборот, прекрасно сбалансированный портфель может оказаться низкоприбыльным или даже убыточным.

В новых реалиях успеха добиваются те фирмы, которые сумели вовремя распознать тенденции развития рынка и приспособиться к новым условиям деятельности путем создания уникальных конкурентных преимуществ.

Бостонская консультационная группа модифицировала свою матрицу, используя два критерия (рис. 2):

• размеры конкурентных преимуществ, которые определяют структуру конкуренции в отрасли (фрагментарная или концентрированная конкуренция);

• число способом реализации конкурентных преимуществ, котороеравно числу стратегических подходов, используемых в отрасли.

Если размеры конкурентных преимуществ определяются возможностью использования эффекта масштаба, то число способов реализации конкурентных преимуществ определяется эффектом дифференциации продукции: эффект тем сильнее, чем больше способов реализации конкурентных преимуществ.

Если размеры конкурентных преимуществ определяются возможностью использования эффекта масштаба, то число способов реализации конкурентных преимуществ определяется эффектом дифференциации продукции: эффект тем сильнее, чем больше способов реализации конкурентных преимуществ.

В модифицированной матрице БКГ все виды деятельности делятся на четыре вида. Для каждого вида предлагается своя стратегия, которая определяется взаимосвязями между нормой доходности инвестиций и долей рынка фирмы.

1. Объем (концентрированная деятельность). У предприятия существует несколько потенциально очень важных источников конкурентных преимуществ, однако дифференциация продукции недостаточно стабильна и рентабельна.

Для таких производств оправдана стратегия снижения издержек и доминирования на рынке (концентрации производства).

|

|

|

Для них существует тесная положительная связь между долей рынка и прибыльностью (это супермаркеты, производство продуктов питания, стандартных микропроцессоров). В таких отраслях опытная кривая будет прямо влиять на конкуренцию фирм.

Другой возможный стратегический выбор предприятий данной группы – курс на специализацию, т. е. переход в другую группу.

2. Пат (бесперспективная конкурентная деятельность). У предприятия существует несколько путей конкуренции, но они не обеспечивают значительных конкурентных преимуществ, т.е. нельзя применить ни эффект масштаба производства (опытная кривая), ни эффект дифференциации продукции.

Все производители (независимо от их размера) довольствуются низкой прибыльностью. Цена является ключевой характеристикой для покупателей. В этих условиях важно осуществлять строгий контроль над издержками и вести поиск внешних источников финансирования. Вся отрасль при этом может оказаться в тяжелом положении (например, черная металлургия, угольная промышленность), единственным выходом из которого может стать изменение характера деятельности.

Например, черная металлургия стремится перейти к специализированным производствам, используя новые технологии.

3. Фрагментация. К этой категории относятся те виды деятельности, для которых не существует однозначных связей между долей рынка и прибыльностью (например, услуги ресторанов, производство одежды, торговля драгоценностями). У них может быть много источников конкурентных преимуществ (местоположение, качество продукции, уровень сервиса и т. д.).

Фрагментация присуща двум типам деятельности:

• производства, которые только начинают налаживаться, где рынок существует лишь потенциально и его необходимо создавать (биотехнологии, использование эффекта сверхпроводимости);

|

|

|

• производства, работающие «по заказу» (инжиниринг, консалтинг, строительство), а также имеющие «кустарный» характер (реставрационные работы).

По мнению М. Портера, фрагментарные отрасли есть практически в любой экономике. Это сфера услуг, торговля и сбыт, сельскохозяйственное производство, а также такие специфические виды деятельности, как выпуск телевизионных программ. М. Портер относит к фрагментарным отраслям отрасли, где на долю четырех ведущих фирм приходится менее 40% рынка.

Фрагментарные отрасли характеризуются:

- отсутствием экономии на масштабе производства;

- высокими материальными и транспортными затратами;

- низкими барьерами входа в отрасль;

- высокой продуктовой дифференциацией (часто за счет имиджа фирм).

Во фрагментарных отраслях, где много мелких и средних компаний конкурируют за сравнительно небольшие доли рынка, поэтому стратегия фокусирования здесь доминирует.

Фрагментарный тип отраслей характерен для продуктов на ранних стадиях жизненного цикла. Однако по мере того как отрасль входит в стадию зрелости, фрагментарность преодолевается, и отрасль становится концентрированной (специализированной), т.е. в ней доминирует малое число крупных компаний.

Однако может наблюдаться и обратный процесс: отрасль зарождается как специализированная, а с течением времени становится фрагментарной (производство банкоматов).

4. Специализация. Здесь в полной мере проявляются оба эффекта: масштаба производства и дифференциации продукции.

Фирмы стараются использовать экономию на масштабе на всех стадиях производственного цикла, одновременно добиваясь, по возможности, большей дифференциации продукции на его заключительных стадиях (дизайн, аксессуары, упаковка и т. д.).

Такая ситуация характерна для автомобилестроения: максимальная стандартизация различных составляющих автомобиля (мотор, коробка передач и т. п.) на стадии сборки и дифференциация дизайна автомобиля, его оснащения, а также системы сбыта, маркетинга.

Считается, что в специализированных отраслях фирмы имеют различные, но существенные преимущества, поэтому успех фирмы не зависит от размера.

В этих отраслях также используется стратегия фокусирования (например, выпуск исключительно престижных автомобилей Mercedes фирмой Daimler-Chrysler.

|

|

|

В начале 1970-х годов появилась аналитическая модель, предложенная консалтинговой компанией McKinsey&Со для корпорации General Electric. Она получила название "модель GE/McKinsey".

Матрица GE/McKinsey (альтернативное название – «экран бизнеса») представляет собой модифицированную матрицу БКГ (BCG) и является одним из наиболее популярных современных инструментов портфельного анализа.

Матрица применяется при наличии в компании большого количества отдельных стратегических бизнес-единиц и продуктовых линеек. Первоначально она была использована для решения проблемы сравнительного анализа ожидаемой будущей прибыльности 43-х стратегических бизнес-единиц корпорации General Electric, которые сильно отличались друг от друга по своему характеру.

Основной упор в модели GE/McKinsey сделан на то, чтобы проанализировать, какое влияние на прибыль могут оказать дополнительные инвестиции в конкретный вид бизнеса в краткосрочной перспективе.

В отличие от матрицы BCG, в модели GE/McKinsey фактор роста рынка трансформировался в данной модели в многофакторное понятие «привлекательность рынка (отрасли)», а фактор доли рынка – в стратегическое положение (конкурентные позиции) бизнес-единиц.

Таким образом, каждая ось координат рассматривается как ось многофакторного, многоаспектного измерения, что делает данную модель более богатой в аналитическом плане по сравнению с матрицей BCG и, одновременно, более реалистичной с точки зрения позиционирования видов бизнеса.

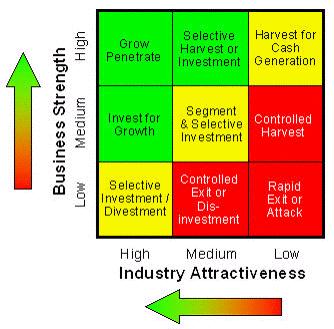

По своей структуре матрица GE/McKinsey представляет собой квадрат, сформированный по двум осям: Сила бизнеса и Привлекательность отрасли.

Каждая ось условно разделена на три части: низкая, средняя и высокая. Соответственно, матрица состоит из 9 квадрантов (3х3) – рис. 3.

| |||

| |||

Рисунок 3 - Структура матрица GE/McKinsey (ось Y - Сила бизнеса (Business Sterngth, ось X – Привлекательность отрасли (Industry Attractiveness))

|

|

|

Модель основана на соображении, что долгосрочная прибыльность стратегической бизнес-единицы зависит от конкурентной силы этой единицы, а также от способности и мотивированности усиливать свои позиции на рынке, которые определяются привлекательностью отрасли.

Следовательно, привлекательный рынок подразумевает большие настоящие или потенциальные денежные потоки, а высокая конкурентная сила означает способность получать большие денежные потоки.

Размер круга, обозначающего стратегическую бизнес-единицу, соответствует размеру ее рынка, а выделенный на нем сектор равен доле данной стратегической бизнес-единицы на своем рынке.

Специалисты фирмы МсКinсеу считают, что факторы, определяющие привлекательность отрасли и позиции бизнеса на отдельных рынках, различны. Поэтому при анализе каждого рынка следует, прежде всего, выделить факторы, в наибольшей степени отвечающие специфике данного рынка, а затем постараться объективно оценить их, используя три уровня: низкий, средний, высокий. Возможный список таких факторов выглядит следующим образом (Табл. 1).

Матрица GE/McKinsey основана на сочетании как объективно измеримых параметров (емкость рынка, рентабельность, доля рынка и т.п.), так и субъективно оцениваемых факторов (оценка производится сторонними экспертами или наиболее квалифицированными сотрудниками фирмы, включая руководителей всех уровней: топ-менеджеров и руководителей функциональных подразделений).

Таблица 1 – Факторы привлекательности рынка и стратегического положения бизнеса

|

Для построения матрицы рекомендуется выполнить следующие

шаги:

1. Оценить привлекательность отрасли, выполнив следующие процедуры:

а) выбрать существенные критерии оценки (ключевые факторы успеха для данного отраслевого рынка);

б) присвоить вес каждому фактору, который отражает его значимость в свете корпоративных целей (сумма весов равна единице);

в) дать оценку рынка по каждому из выбранных критериев. При этом используется или нормированная шкала (от нуля до единицы), или шкала от единицы (непривлекательный) до пяти (очень привлекательный);

г) умножив вес на оценку и просуммировав полученные значения по всем факторам, получим взвешенную оценку/рейтинг привлекательности рынка данной стратегической единицы бизнеса (СЕБ) (табл. 2).

Таблица 2 – Пример оценки привлекательности отрасли

Рейтинги привлекательности отрасли ранжируются от 1 до 5 (1 и 2 – «низкая», 3 – «средняя», 4 и 5 – «высокая»). Чем выше вес фактора, тем большее численное значение ему присваивается».

Суммируя итоговую оценку всех выделенных факторов для стратегической бизнес единицы, получаем ее положение на оси Х.

2. Оценить «силу» бизнеса/конкурентную позицию с использованием процедуры, аналогичной описанной на предыдущем этапе. В результате получается взвешенная оценка или рейтинг конкурентной позиции анализируемой стратегической единицы бизнеса.

3. Все подразделения корпоративного портфеля, проранжированные на предыдущих этапах, позиционируются, и их параметры вносятся в матрицу. При этом координаты центров каждой окружности совпадают с вычисленными на этапах 1 и 2 параметрами соответствующих бизнес-единиц. Построенная таким образом матрица характеризует текущее состояние корпоративного портфеля.

4. Текущее состояние корпоративного портфеля проецируется в будущее. Для этого следует оценить влияние прогнозируемых изменений внешней среды на будущую привлекательность отрасли и конкурентную позицию стратегической единицы бизнеса.

Менеджеры должны понять, произойдет ли в будущем улучшение или ухудшение корпоративного портфеля? Существует ли разрыв между его прогнозируемым и желаемым состоянием? Если да, то это должно служить стимулом для пересмотра корпоративной миссии, целей и стратегий.

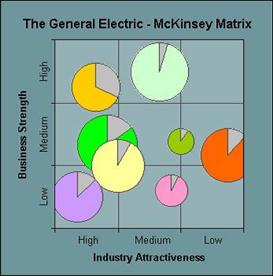

Стратегии, рекомендуемые для отдельных квадрантов решетки, могут быть сформулированы следующим образом (рис. 4).

|

Рисунок 4 – Интерпретация квадрантов решетки матрицы GE/McKinsey

Три квадранта в верхней левой части матрицы являются наиболее многообещающими с точки зрения будущих доходов от инвестиций. Необходимо инвестировать в рост этих бизнес-единиц, чтобы удерживать занятую позицию и следовать за развитием рынка (обозначены зеленым цветом).

Рассмотрим эти квадранты более детально.

1. Сохранение и упрочнение позиции на рынке (Grow/Penetrate):

Эти бизнес-единицы должны быть главным объектом инвестиций, они сильны и работают на привлекательных рынках – поэтому они обязательно должны приносить высокий доход по инвестициям. Рекомендации:

- сохранение лидерства на этом рынке;

- инвестирование для обеспечения роста с максимально возможной скоростью.

2. Инвестирование в рост (Invest for Growth):

Эти бизнес-единицы работают на очень привлекательных рынках, но сила этих бизнесов сейчас невелика. Они должны быть объектом инвестирования для усиления их позиций на рынке. Рекомендации:

- концентрация усилий по поддержанию и усилению сильных сторон и конкурентных преимуществ;

- выявление и устранение слабых сторон.

3. Выборочный сбор урожая или инвестирование (Selective Harvest or Investment):

Эти бизнес-единицы имеют хорошую силу, но рынок уже теряет свою привлекательность. Рекомендации:

- поиск растущих сегментов;

- инвестирование в рост на этих сегментах, чтобы расти быстрее рынка;

- усиливать свое лидерство на рынке.

Далее обратимся к трем диагональным квадрантам (слева-направо и снизу-вверх), которые имеют среднюю привлекательность. Инвестирование в эти бизнесы должно быть, но оно должно быть осторожным и выборочным. Главная стратегия для этих видов бизнеса – извлекать максимальный доход уже сейчас (обозначены желтым цветом).

Рассмотрим эти квадранты.

4. Выборочное инвестирование или уход с рынка (Selective Investment / Divestment):

Эти бизнесы работают на очень привлекательных рынках, но их сила на рынке невелика. Инвестирование должно быть нацелено на усиление их конкурентных преимуществ.

Если эти бизнес-единицы могут улучшить свое положение на рынке, то они должны быть объектом инвестирования. Если нет, то необходимо готовиться к уходу с этого рынка. Рекомендации:

- поиск ниш;

- узкая специализация;

- рассматривать предложения о продаже этого бизнеса.

5. Стратегия сегментирования и выборочное инвестирование (Segment & Selective Investment):

Эти бизнес-единицы являются середнячками на средних рынках. Они могут улучшить свои результаты только за счет грамотной стратегии дифференциации – создавая и развивая прибыльные сегменты, а также создавая барьеры для выхода конкурентов на эти сегменты. Рекомендации:

- поиск растущих сегментов;

- специализация и дифференциация;

- выборочное инвестирование.

6. Стратегия «сбора урожая» (Harvest for Cash Generation):

Сильный бизнес на отмирающем рынке. Необходимо акцентироваться на максимальном повышении текущей доходности этого бизнеса, потому что возможностей роста для этого бизнеса больше нет.

Возможно ограниченное инвестирование в поддержание краткосрочной конкурентоспособности бизнеса, но долгосрочное инвестирование нежелательно. Необходимо внимательно наблюдать за конкурентами, пытающимися оживить этот рынок. Рекомендации:

- сохранять лидирующие позиции;

- максимизировать текущий доход;

- инвестировать только в поддержание конкурентоспособности.

Далее рассмотрим три квадранта справа внизу. Они наименее привлекательны, поэтому для расположенных в них бизнес-единиц необходимо выжимать максимум доходов сейчас и воздерживаться от инвестиций.

При этом возможна даже продажа или ликвидация этих бизнес-единиц (выделены красным цветом).

Рассмотрим эти квадранты.

7. Контролируемый уход или сворачивание инвестиций (Controlled Exit or Disinvestment):

Слабые бизнес-единицы на средних рынках. Попытка увеличить их конкурентоспособность и долю рынка может быть слишком дорогой и не окупиться на таком рынке. Инвестиции в этот бизнес должны быть крайне осторожными. Рекомендации:

- специализация;

- поиск узких ниш;

- планируемый уход с этого рынка.

8. Сбор урожая при постоянном контроле (Controlled Harvest):

В таком положении организации целесообразно сконцентрировать усилия на снижении риска и защите своего бизнеса в наиболее прибыльных сегментах. Рекомендации:

- защита позиций на наиболее прибыльных сегментах;

- минимизация инвестиций;

- планируемый уход с этого рынка.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 2731; Нарушение авторских прав?; Мы поможем в написании вашей работы!