КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Процент по банковским кредитам

|

|

|

|

Процент по банковским кредитам - плата, получаемая кредитором (банком) от кредитополучателя за пользование заемными средствами (кредитом).

Выдача кредитов - это финансовая операция, которая предусматривает предоставление в долг некоторой суммы денег (Ао) с условием, что через установленное время кредитополучатель вернет большую сумму (А1) с приращением в виде процента. Доход кредитора принято называть процентным доходом.

Период начисления, размер, срок и порядок уплаты процента по различным видам кредитных операций устанавливается по кредитному договору между банком и кредитополучателем.

На уровень процентных ставок коммерческого банка влияют:

средний уровень платы за привлеченные ресурсы, т.е. депозитный процент;

расходы банка;

цель (объект) кредитования;

кредитоспособность клиента;

характер клиента;

степень рискованности проекта;

уровень ставки налогов на доходы банка;

состояние спроса на кредит;

срок кредита;

возможность дополнительного привлечения кредитных ресурсов (наличие, предложения, размер платы);

уровень инфляции и другие факторы, вытекающие из денежно-кредитной политики центрального банка, правительства, имидж кредитора и кредитополучателя.

Верхняя границы процента за кредит определяется рыночными условиями. Нижний предел складывается с учетом затрат банка по привлечению средств с добавлением маржи, обеспечивающей функционирование кредитной организации. При расчете нормы процента в каждой конкретной сделке коммерческий банк учитывает уровень базовой процентной ставки и надбавку за риск с учетом кредитного договора. Базовая процентная ставка определяется исходя из ориентировочной себестоимости кредитных вложений и заложенного уровня прибыльности кредитных операций банка с минимальным риском. Ориентировочная себестоимость кредитных вложений включает среднюю реальную цену всех кредитных ресурсов на планируемый период плюс планируемые расходы банка по обеспечению его функционирования (отношение расходов к ожидаемому объему кредитных вложений). Средняя реальная цена кредитных ресурсов определяется на основе их рыночной номинальной цены и корректировки на норму обязательного резерва, депонируемого в центральном банке.

По степени реагирования на изменения рыночного уровня процента существуют фиксированные процентные ставки и плавающие.

Фиксированная ставка — ставка, установленная на весь период пользования заемными средствами без права ее пересмотра. При выдаче ссуды с фиксированной ставкой погашение ссуды обычно сопровождается заранее установленными выплатами по процентам, неизменным в течение всего срока. Фиксированные процентные ставки устанавливаются по кредитам, обычно с небольшим сроком пользования (до 30 дней).

Плавающая процентная ставка — ставка по средне- и долгосрочным кредитам, размер которой периодически пересматривается через отдельные промежутки времени. Плавающие ставки по процентам колеблются в зависимости от развития рыночных отношений, изменения размера процентов по депозитам (вкладам), складывающегося спроса и предложения на кредитные ресурсы, а также состояния экономики, финансового состояния заемщика и могут пересматриваться банком в течение срока кредитования с обязательным уведомлением заемщика. Кроме того, банк может изменять процентную ставку по выданной ссуде, в том числе и фиксированную, в соответствии с процентной политикой Центрального банка и других компетентных на то органов, направленной на стабилизацию и регулирование денежного обращения.

Процентные ставки по ссудам с плавающим процентом обычно ниже ставок по ссудам с фиксированным процентом, так как здесь выше риск заемщика, ведь процентная ставка может вырасти и его ежемесячные выплаты возрастут. Ссуды с плавающими ставками более выгодны коммерческим банкам, так как позволяют защищать себя от возможных повышений ставок по депозитным операциям и учетного процента. При использовании плавающих ставок процентный риск несет заемщик.

Базисная (базовая) ставка за кредит представляет собой результат средних или нейтральных воздействий факторов на уровень ставок и определяется исходя из ориентировочной себестоимости кредитных вложений и заложенного уровня прибыльности ссудных операций на предстоящий период по следующей формуле:

где С1 – средняя реальная цена всех кредитных ресурсов не планируемый период;

С2 – отношение планируемых расходов по обеспечению функционирования банка к ожидаемому объему продуктивно размещенный средств;

Пм – планируемый уровень прибыльности ссудных операций банка.

При определении базисной процентной ставки важное значение имеет показатель средней реальной цены кредитных ресурсов (С1), определяемый по формуле средневзвешенной, исходя из цены отдельного вида ресурсов и его удельного веса в общей сумме мобилизуемых банком (платных и бесплатных) средств. В свою очередь, средняя реальная цена отдельных видов ресурсов, привлекаемых банком, определяется на основе рыночной номинальной цены указанных ресурсов и корректировки на норму обязательного резерва, депонируемого в Центральном банке страны. В частности:

где СД – средняя реальная цена привлекаемых банком срочных депозитов;

Пд – средний рыночный уровень депозитного процента.

Аналогично определяется средняя реальная цена вкладов до востребования и других ресурсов.

Таким образом, базисная ставка является своего рода начальной, или отправной, величиной для установления ссудного процента.

Дисконтированная ссуда – ссуда, номинальная величина которой меньше той величины, которая фактически передается в распоряжение заемщика банком в момент выдачи ссуды. Разница между номинальной величиной ссуды и суммой, передаваемой заемщику, удерживается с заемщика также в момент выдачи ссуды и представляет собой форму ссудного процента (дисконта). Дисконтные ссуды имеют другой механизм взимания процента как платы.

Например, в случае обычной ссуды 100 млн рублей под 30% заемщик получает 100 млн рублей, а возвращает 130 млн рублей. При дисконтном проценте (30%) заемщик получит 70 млн рублей (100 - 30) и выплатит 100 млн рублей. В этом случае заемщик выплачивает реально процент за кредит несколько больший, чем в случае простой ссуды. Дисконтный процент учитывает тот риск, что был связан с выдачей данной ссуды.

Маржа – разница между ставкой ссудного процента и ставкой депозитного процента, т.е. разница между средней величиной процентной ставки по активным и пассивным операциям банка.

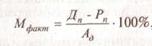

Размер фактически сложившейся процентной маржи определяется как отношение чистого дохода по процентам (проценты начисленные минус проценты уплаченные) к среднему объему кредитных вложений.

где Мфакт – размер фактической процентной маржи;

Дп – процентный доход;

Рп – расходы по выплате процентов;

Ад – активы, приносящие доход в виде процентов.

Сравнение фактической процентной маржи с базовой позволяет определить тенденцию снижения или увеличения дохода по процентам. Основными факторами, влияющими на размер процентной маржи, являются объем, состав и структура кредитных вложений и их источников (кредитных ресурсов).

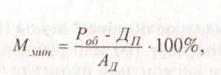

Для того, чтобы свободно проводить процентную политику, кредитному учреждению необходимо знать, в каких пределах складывается коэффициент внутренней стоимости банковских услуг. Этот показатель характеризует сложившуюся величину затрат, не покрытых полученными комиссиями и прочими доходами на каждый рубль продуктивно размещенных средств. Соответственно, данный показатель может быть определен как минимальная доходная (процентная) маржа (Ммин), т.е. минимальный разрыв в ставках по активным и пассивным операциям банка, который позволяет последнему покрывать расходы, но не приносит прибыль. Для расчета показателя служит формула:

где 1) Роб — расходы по обеспечению функционирования банка, в том числе:

а) прочие операционные расходы (т.е. не включая платежи по процентам), а именно:

по перевозке ценностей и банковских документов; оплата услуг вычислительного центра; расходы по изготовлению, приобретению бланков, магнитных лент, бумаги и др.;

почтовые и телеграфные расходы;

проценты и комиссии, уплаченные за счет прошлых лет;

амортизационные отчисления;

прочие;

б) административно-управленческие расходы.

2) Дп – прочие доходы кредитного учреждения (т.е. за исключением дохода по активным операциям банка), в том числе:

возмещение клиентами телеграфных и других расходов;

плата за услуги, оказанные предприятиям (за исключением дохода по факторинговым операциям);

прочие доходы.

3) Ад – актив баланса, приносящий банку доход в виде процентов, в том числе:

краткосрочные кредитные вложения;

долгосрочные вложения;

кредиты, предоставленные другим банкам;

ценные бумаги, паи, акции;

задолженность по факторингу;

средства, перечисленные предприятиям для участия в их хозяйственной деятельности;

прочие.

В настоящее время уровень минимальной процентной маржи незначителен. Это определяется относительно невысоким размером расходов по функционированию банка сравнительно с величиной работающих активов и наличием прочих доходов по операциям коммерческого банка. Вместе с тем, усиление банковской конкуренции в условиях общего кризиса неизбежно приведет к резкому возрастанию расходов, а, следовательно, к повышению значимости указанного коэффициента при калькулировании уровня процента по кредитам.

Ориентировочная процентная маржа (М) на предстоящий период, к обеспечению которой должен стремиться банк в ходе кредитных сделок с тем, чтобы не только покрыть расходы, связанные с его деятельностью, но и достичь получения запланированной прибыли, определяется по следующей формуле:

где Роб – расходы по обеспечению функционирования банка по плану (за исключением процентов по пассивным операциям банка);

ДП – комиссии и прочие доходы плановые;

ПП – плановый размер актива, приносящего доход;

АД – планируемая величина прибыли банка.

В основу расчета положена смета затрат банка на предстоящий период и планируемое расширение (снижение) объема активных операций банка.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 647; Нарушение авторских прав?; Мы поможем в написании вашей работы!