КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вопрос - Система показателей эффективности производства

|

|

|

|

Оценка ресурсов, обеспечивающих хозяйственную деятельность и эффективность их использования, определяется системой экономических показателей.

В системе показателей эффективности производства можно выделить следующие группы показателей:

а) эффективности использования основных средств;

б) эффективности использования оборотных средств;

в) эффективности использования труда (трудовых ресурсов);

г) эффективности капитальных вложений (производственных инвестиций);

д) обобщающие показатели эффективности деятельности предприятия.

Что касается первых четырех групп показателей, то их содержание подробно раскрывается в темах, посвященных изучению соответствующих видов ресурсов.

Обобщающий, конечный результат работы предприятия оценивается уровнем эффективности его хозяйственной деятельности: общим объемом полученной прибыли и в расчете на единицу ресурсов. Прибыль и относительный показатель прибыли рентабельность являются основными показателями эффективности работы предприятия, которые характеризуют интенсивность хозяйствования.

Жизнедеятельность предприятия во многом зависит именно от того, в какой мере обеспечена финансовая отдача ресурсов и насколько достигается уровень доходности в процессе формирования расходов. Соотносить затраты и доходы - главная задача каждого участника хозяйственной деятельности.

В то же время абсолютная сумма прибыли не характеризует уровень эффективности хозяйственной деятельности. Чтобы сделать вывод об уровне эффективности хозяйствования, полученная прибыль необходимо сравнить с понесенными расходами или активами, которые обеспечивают предпринимательскую деятельность, то есть определить рентабельность.

Рентабельность имеет несколько модифицированных форм в зависимости от того, какие именно прибыль и ресурсы (затраты) используют в расчетах.

В этой связи необходимо дать характеристику показателю рентабельности, который является качественным аспектом эффективности его работы:

1. Рентабельности продаж.

2. Рентабельности активов.

3. Рентабельности капитала.

4. Рентабельности продукции.

Показатель рентабельности продаж (Rn) характеризует прибыль, которую получает предприятие с одной гривны продаж. Он рассчитывается по формуле (1):

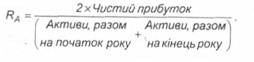

Показатель рентабельности активов (Ra) характеризует, насколько эффективно предприятие использует имеющиеся активы для получения прибыли, то есть показывает, какую прибыль приносит каждая гривня, вложенная в активы предприятия. Он вычисляется по формуле (2):

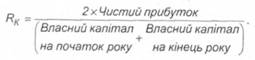

Показатель рентабельности капитала (RK) характеризует эффективность использования предприятием собственного капитала и определяется как соотношение чистой прибыли и среднегодовой стоимости собственного капитала по формуле (3):

Показатель рентабельности продукции (Rn) характеризует, на сколько выгодно предприятию изготавливать продукцию. Он исчисляется как отношение чистой прибыли к себестоимости реализованной продукции по формуле (4):

Расчет всех приведенных выше показателей создает основания для полного и обоснованного анализа финансово-хозяйственного состояния предприятия в текущем периоде.

Изменение уровня того или иного показателя рентабельности зависит от изменения экономических и организационно-технических факторов производства и реализации продукции (работ и услуг). Поэтому в процессе анализа состояния рентабельности предприятия необходимо определить, какие факторы больше влияли на повышение или снижение уровня рентабельности и разработать соответствующие меры по повышению эффективности деятельности предприятия.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 521; Нарушение авторских прав?; Мы поможем в написании вашей работы!