КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Имущество организации по составу и размещению

|

|

|

|

Производственная и хозяйственная деятельность экономического субъекта состоит из четырех взаимосвязанных процессов (рис.3.3).

Рис. 3.3Процессы производственно –хозяйственной деятельности

экономического субъекта

Производство – это процесс создания материальных благ, необходимых человеческому обществу.

В ходе процесса производства создается готовая продукция для производственного и личного потребления. В бухгалтерском учете отражаются все затраты по ее изготовлению, контролируются их целесообразность и целевое использование.

Распределение ‒ это связующее звено между производством и потреблением. Распределению подлежат материальные, трудовые затраты и т.д.

Обмен (обращение) ‒ процесс, в результате которого готовые продукты и услуги передаются от производителей к потребителям.

Потребление ‒ процесс, который состоит в использовании продукта и услуг по назначению. Различают производственное потребление (потребление средств производства для создания материальных благ) и непроизводственное (потребление продуктов в непроизводственной сфере и потребление для личных нужд населения).

Бухгалтерский учет осуществляется на всех стадиях финансово – хозяйственной деятельности экономического субъекта.

Экономические ресурсы являются активами организации. Состав активов организации разнообразен и зависит от вида деятельности организации. Для целей учета и анализа активы организации группируются по времени использования и видам.

По времени использования в производственном процессе различают долгосрочные и краткосрочные (текущие) активы.

Долгосрочные активы ‒ часть экономических ресурсов хозяйствующего субъекта, используемых в течение длительного времени (более 12 месяцев или одного производственного цикла, если он превышает 12 месяцев). К нимотносятся основные средства, нематериальные активы, отвлеченные активы.

Краткосрочные активы – это часть активов организации срок использования, которых составляет до 12 месяцев или один производственный цикл, и переносят свою стоимость на себестоимость изготавливаемого продукта, выполнение работ и услуг. К ним относятся предметы труда, предметы обращения, денежные средства, средства в расчетах и отвлеченные активы.

По видам долгосрочные активы подразделяются на основные средства, нематериальные активы и отвлеченные активы (рис.3.4).

Рис.3.4 Группировка долгосрочных активов по видам

Основные средства (ОС) – это часть средств труда, с помощью которых человек воздействует в процессе производства на предметы труда. К основным средствам относятся здания, сооружения, машины и оборудование, транспортные средства, земельные участки, объекты природопользования и другие объекты. В процессе использования основные средства не изменяют своей материально – вещественной формы и постепенно переносят свою стоимость на изготавливаемый продукт, выполненные работы и оказанные услуги.

Нематериальные активы (НМА) ‒ учетные объекты, не обладающие материально – вещественной формой, но имеющие стоимостную оценку, позволяющие получать организации доход в течение срока их эксплуатации и постепенно переносящих свою стоимость на изготавливаемый продукт. К НМА относятся исключительные права на патенты, исключительные права на программное обеспечение ЭВМ, исключительные авторские права, исключительные права на товарные знаки и знаки обслуживания, деловая репутация и др.

Отвлеченные активы ‒ учетные объекты, которые по разным причинам выбыли из кругооборота активов организации. К ним относятся долгосрочные инвестиции со сроком вложения более 12 месяцев. Долгосрочные инвестиции ‒ это вложения во внеоборотные активы и долгосрочные финансовые вложения.

Вложения во внеоборотные активы – это затраты связанные со строительством (модернизацией, реконструкцией, расширением) и/или приобретением основных средств, с созданием и/или приобретением нематериальных активов.

Долгосрочные финансовые вложения – это вложения денежных средств и/или иного имущества в уставные капиталы других организаций, ценные бумаги, предоставленные займы, по договору простого товарищества сроком более 12 месяцев с целью получения дохода или контроля над деятельностью организации.

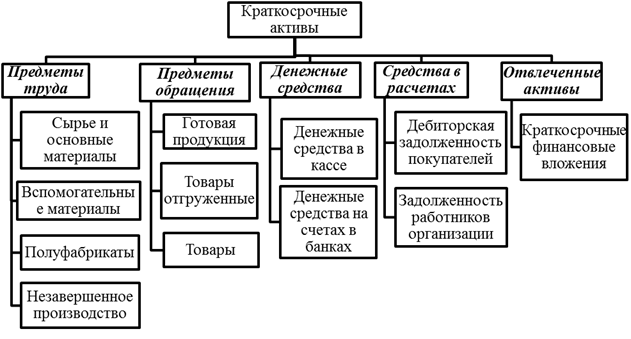

По видам краткосрочные активы подразделяются на предметы труда, предметы обращения, денежные средства, средства в расчетах и отвлеченные активы (рис. 3.5).

Рис.3. 5 Группировка текущих активов по видам

Краткосрочные активы используются как в сфере производства, так и в сфере обращения.

В сфере производства к текущим активам относятся предметы труда и часть средств труда.

К предметам труда относятся сырье и основные материалы, вспомогательные материалы, полуфабрикаты, незавершенное производство.

Под сырьем понимают продукцию сельского хозяйства и добывающих отраслей промышленности, а под материалами ‒ продукцию перерабатывающих отраслей.

Вспомогательные материалы предназначены для создания нормальных условий работы основных средств (смазочные материалы), изменять качественную характеристику предметов труда (красители), использоваться для хозяйственных целей. Из вспомогательных материалов в отдельные группы выделяют: запасные части, топливо, тара, инвентарь и хозяйственные принадлежности.

Топливо по своей роли в производственном процессе относится к вспомогательным материалам. В свою очередь топливо подразделяется на: технологическое, двигательное, хозяйственное.

Запасные части по своей роли в производственном процессе относится к вспомогательным материалам. В свою очередь они подразделяются по видам.

Тара по своей роли в производственном процессе относится к вспомогательным материалам и предназначена для упаковки готовой продукции.

Инвентарь и хозяйственные принадлежности по своей роли в производственном процессе относится к вспомогательным материалам и предназначены для облегчения процесса производства и обеспечения техники безопасности.

Полуфабрикаты – это сырье и материалы, прошедшие определенные стадии обработки, но не являющиеся готовой продукцией.

К незавершенному производству относят предметы труда, находящиеся на обработке в подразделениях на рабочих местах.

В сфере обращения к текущим активам относятся предметы обращения, денежные средства, средства в расчетах (дебиторская задолженность).

Предметы обращения ‒ это готовая продукция на складе организации, предназначенная для реализации, и товары отгруженные. Товары отгруженные находятся в собственности организации до тех пор, пока к покупателю не перейдет право собственности.

Денежные средства – наличные средства в кассе организации, на расчетных и других счетах в банках с которых производятся расчеты с поставщиками и покупателями, с банками и т.д.

Средства в расчетах ‒ это долги других организаций или лиц данному экономическому субъекту. Такая задолженность называется дебиторской, а сами должники ‒ дебиторами. Дебиторская задолженность возникает в результате действующих форм расчетов за продукцию, работы и услуги в том случае, когда их передача покупателю отражает платежи за них. Дебиторами могут быть подотчетные лица, которые получают денежные средства для использования их на покрытие командировочные расходов и хозяйственных нужд.

Отвлеченные активы ‒ учетные объекты, которые по разным причинам выбыли из кругооборота активов организации. К ним относятся вложения денежных средств и иного имущества в уставные капиталы других организаций, ценные бумаги, предоставленные займы по договору простого товарищества сроком до 12 месяцев с целью получения дохода.

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 1257; Нарушение авторских прав?; Мы поможем в написании вашей работы!